1、公司年度分配利润 不少于当实现可供股东分配利润的 30% 。公司未来十二个月内若无重大资金支出安排的,应当首先采用现分红。公司未来十二个月内若无重大资金支出安排的,应当首先采用现分红 方式分配股利。反之, 则公司在进行润时方式分配股利。反之, 则公司在进行润时方式分配股利。反之, 则公司在进行利润分配时现金分红在本次利润分配中所 占比例最低应达到 20% 。最近三年以现金方式累计分 配的利润不少于该三年实现的均可供股东配利润的 30% 。

分红比例不算低。分红政策说明公司对自己的盈利能力非常有信心。

2、公司主营业务为个人护理电器产品的研发、生产和销售,以电动剃须刀和电吹风为主要产品。公司业已形成了较为完整的个人护理电器产品体系。公司注重研发设计和品牌运营,凭借良好的产品设计和广泛的营销网络,形成了较为突出的竞争优势。公司产品在个人护理电器领域拥有较高的知名度和较高的市场占有率。报告期内,公司的电动剃须刀、电吹风销量位居市场前列。

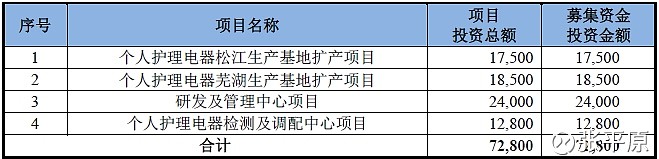

3、本次募集资金投入项目:

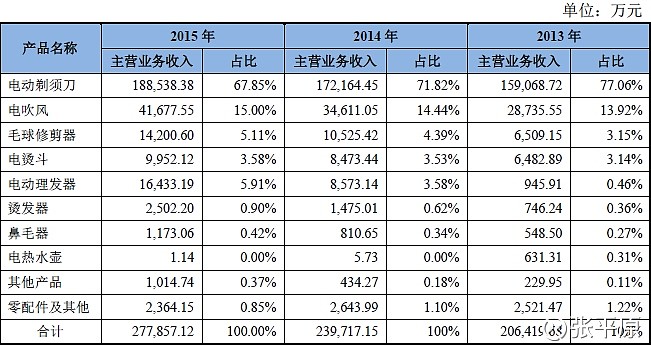

4、2013年至2015年,电动剃须刀和电吹风的销售是公司收入和利润的主要来源,占公司各期主营业务收入的比重分别为90.98%、86.26%和82.85%,占公司各期毛利总额的比重分别为92.81%、90.18%和87.45%。

4、2013年至2015年,电动剃须刀和电吹风的销售是公司收入和利润的主要来源,占公司各期主营业务收入的比重分别为90.98%、86.26%和82.85%,占公司各期毛利总额的比重分别为92.81%、90.18%和87.45%。5、2013年至2015年,外包采购总额占当期营业成本比重分别为77.55%、74.48%、75.66%,占比较高;此外,公司向前五大外包厂家采购金额占公司外包采购总额的比重各期分别为93.12%、86.53%、85.94%,集中度较高。

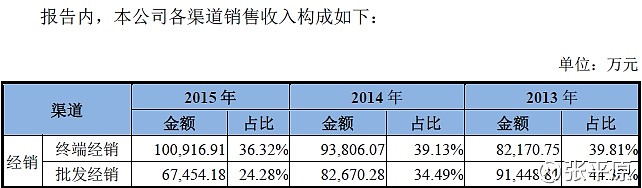

6、2013年至2015年,经销模式产生的收入占公司主营业务收入的比重分别为97.32%、99.22%和98.98%。

7、本次发行完成后后李丐腾先生直接和间接持有公司的股份比例为 89.99%,承诺上市后5年内不减持。

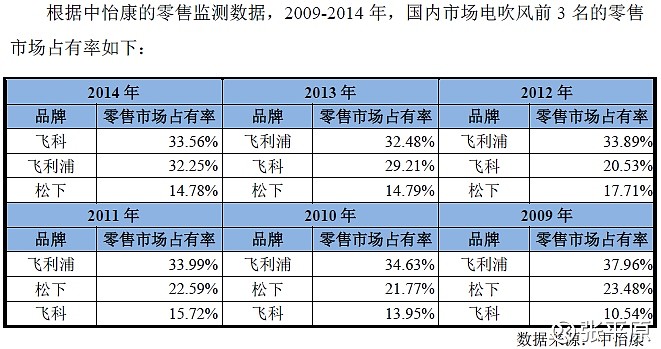

8、我国电动剃须刀市场规模 从 2012 年的 84.9 亿元增长 到 2014 年的 111 亿元,年复合增长率为14.34%。2012-2020年我国电动剃须刀市场规模及趋势预测:

9、2012-2020年中国电吹风市场规模及趋势预测(亿元):

9、2012-2020年中国电吹风市场规模及趋势预测(亿元): 10、

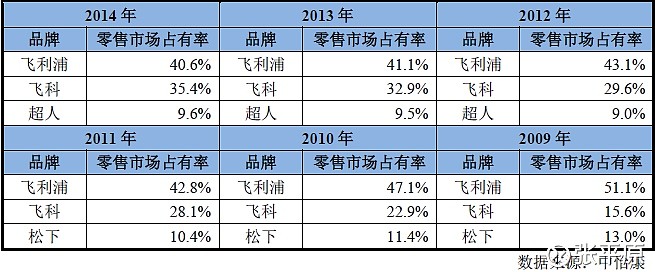

10、 11、电动剃须刀产品,飞科、飞利浦两大品牌占据了 50% 左右市场份额,并与其他品牌拉开了较大差距。

11、电动剃须刀产品,飞科、飞利浦两大品牌占据了 50% 左右市场份额,并与其他品牌拉开了较大差距。12、中国商业联合会与华全信息心发布的数据,2009年-2014年电动剃须刀市场占有率情况:

14、2009至2015年,飞科电吹风的销量分别是:371.54万只、557.32万只、821.75万只、886.29万只、1181.88万只、1203.31万只、1365.2万只。

14、2009至2015年,飞科电吹风的销量分别是:371.54万只、557.32万只、821.75万只、886.29万只、1181.88万只、1203.31万只、1365.2万只。 15、2013-2015年,公司外包电动剃须刀的产量占总产量的比例分别是:78.66%、79.93%、71.67%;电吹风外包产量占比分别是:79.47%、88.62%、94.31%。

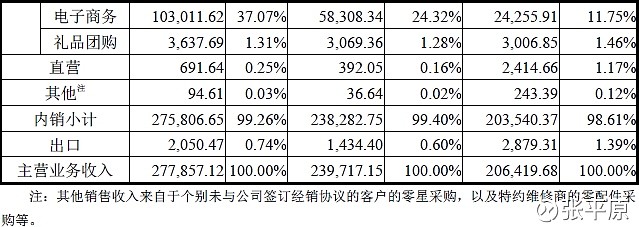

15、2013-2015年,公司外包电动剃须刀的产量占总产量的比例分别是:78.66%、79.93%、71.67%;电吹风外包产量占比分别是:79.47%、88.62%、94.31%。16、电子商务渠道增长迅速。

18、

18、 19、

19、 20、销售单价逐步提高。

20、销售单价逐步提高。 21、

21、 22、这个老板给自己开高薪,给其他高管的工资不高,还没有股权激励,有点抠。不利于管理层的稳定。

22、这个老板给自己开高薪,给其他高管的工资不高,还没有股权激励,有点抠。不利于管理层的稳定。 23、

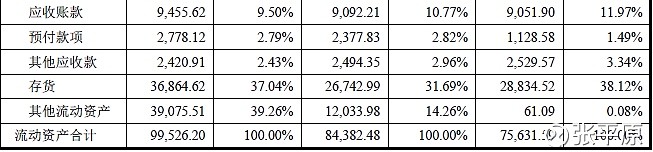

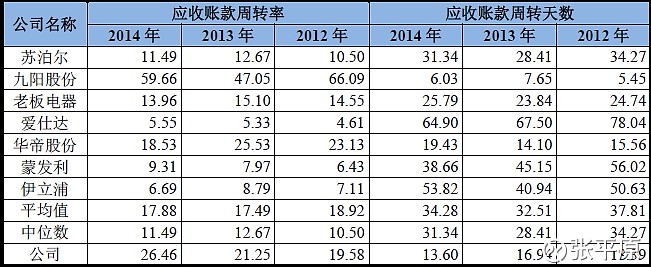

23、 24、应收逐渐减少,不错。货币资金下降的原因是发放股利、购买理财产品及在建工程增加等。

24、应收逐渐减少,不错。货币资金下降的原因是发放股利、购买理财产品及在建工程增加等。

26、

26、 27、

27、 28、

28、 29、公司主要产品电动剃须刀的增速已经放慢,近几年增速甚至已经慢于行业的整体。

29、公司主要产品电动剃须刀的增速已经放慢,近几年增速甚至已经慢于行业的整体。

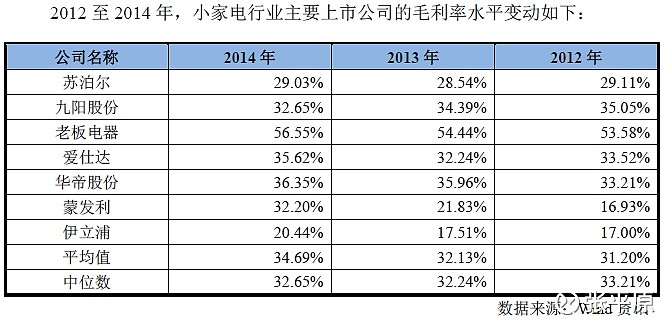

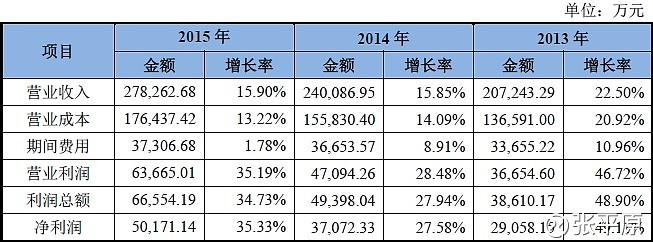

31、毛利率逐渐提高。

31、毛利率逐渐提高。

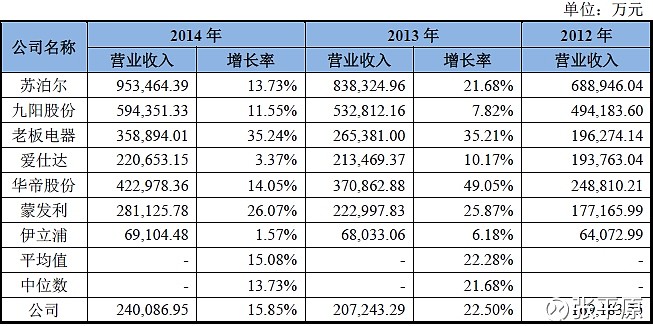

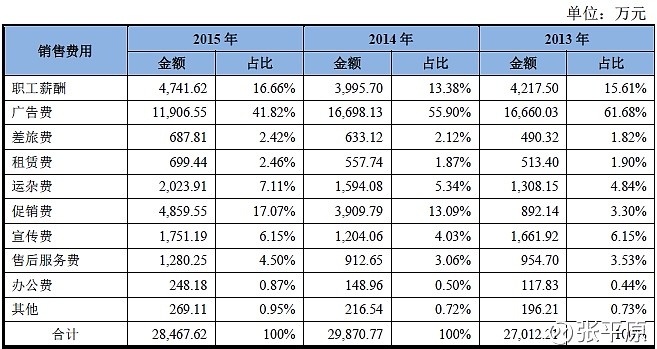

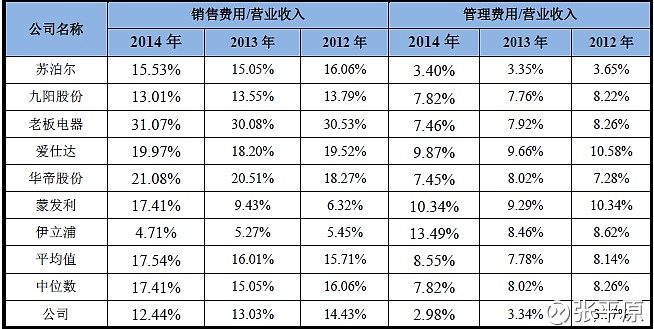

33、公司的费用率还是比较低的。2012年至2015年,公司销售费用率分别为14.43%、13.03%、12.44%、10.23%,其中占比较大的广告、宣传、促销等费用率分别为10.66%、9.27%、9.09%、6.65%,2012至2014年均高于同行业上市公司,呈逐年下降趋势,主要系公司营业收入快速增长,而公司所属的个人护理电器行业的竞争格局趋于稳定,公司在该行业已建立相对明显的竞争优势,广告投入的规模效应已经体现,稳中有升的广告投入就可以有较好的市场品牌宣传效果,使得销售费用率有所下降。

33、公司的费用率还是比较低的。2012年至2015年,公司销售费用率分别为14.43%、13.03%、12.44%、10.23%,其中占比较大的广告、宣传、促销等费用率分别为10.66%、9.27%、9.09%、6.65%,2012至2014年均高于同行业上市公司,呈逐年下降趋势,主要系公司营业收入快速增长,而公司所属的个人护理电器行业的竞争格局趋于稳定,公司在该行业已建立相对明显的竞争优势,广告投入的规模效应已经体现,稳中有升的广告投入就可以有较好的市场品牌宣传效果,使得销售费用率有所下降。

34、总的来说不错的公司,但是公司主打产品近年增速放缓值得警惕,还有就是老板太抠!