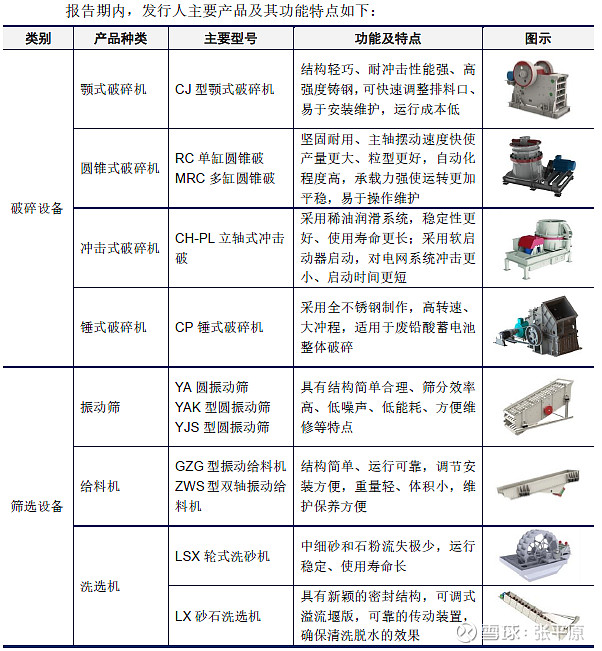

1、主营业务为破碎、筛选成套设备的研发、设计、生产和销售,是国内技术领先的中高端矿机装备供应商之一。发行人于2014年被科技部评为国家火炬计划重点高新技术企业,拥有与矿山机械制造相关的232项专利技术(其中发明专利63项),主要产品的关键性能指标已经达到或接近国外先进水平,其参与起草的《单缸液压圆锥破碎机》(标准号:JB/T 2501-2017)现已成为国家机械行业标准,标志着公司的整体技术能力在业内受到专业认可。

2、

3、发行人的破碎、筛选成套设备按照用途不同分为砂石生产线和资源回收利用生产线。其中,砂石生产线用于砂石骨料的生产和加工,主要由给料机、各级破碎机和振动筛、输送机等单元有机组成,同时还会根据客户的实际需要搭配各类辅助设备,如除尘、清洗设备机等 资源回收利用生产线用于废旧材料、建筑垃圾等物资的回收再利用,目前公司主要产品为废铅酸蓄电池破碎分选设备。颚式破碎机、圆锥式破碎机是砂石生产线的核心设备,其他主要设备包括冲击式破碎机、振动筛、给料机等。上述设备均由公司自主研发、设计和生产,不存在通过对外采购方式取得的情况。

4、

5、公司外销产品一般在签订合同后即收到合同总额的30%,产品发货前一般收取合同总价款的90%以上,剩余货款作为质量保证金待设备验收完成后一年内付清。

6、

7、行业内主要企业情况

公司目前在国内中高端市场的主要竞争对手包括山特维克、美卓、特雷克斯等知名跨国公司,以及南昌矿机、双金机械等国内企业。上述竞争对手的简要情况如下:

(1)山特维克

山特维克总部位于瑞典,是一家高科技工程跨国集团,旗下拥有矿山、机械加工、材料科技、工程机械、创投五大业务领域。山特维克的业务范围遍及全球,并在130多个国家设有代表处,2018年销售额约1,000.72亿瑞典克朗(约合人民币732亿元),员工约4.2万人。山特维克于1985年进入中国市场,并于2010年收购上海建设路桥机械设备有限公司80%的股份以及“山宝”品牌的所有权,2018年在中国的销售额72.99亿瑞典克朗(约合人民币53亿元)

(2)美卓集团

美卓集团总部位于芬兰,是世界领先的工程技术公司,在全球50个国家运营,为建筑、矿山、石油、天然气等行业提供一流的设备和全面的解决方案,产品范围涵盖矿山和骨料加工设备与系统(包括各种破碎、筛选、输送、给料和分选设备),以及工业阀门与控制器等。2018年,美卓集团全球销售额约31.73亿欧元(约合人民币246亿元),员工人数超过1.3万人。

(3)特雷克斯

特雷克斯是一家总部位于美国,专业从事吊装与物料搬运设备制造的跨国企业,旗下有高空作业平台、建筑机械、重机、物料搬运与港口解决方案和物料处理事业部。产品覆盖高空作业平台、移动式起重机、塔吊、工业起重机、港口设备、绝缘电力作业设备、物料搬运、破碎与筛分和小型建筑机械等九个产品大类。2018年,特雷克斯销售额约51.25亿美元(约合人民币354亿元),员工超过2万名。

(4)南昌矿机

南昌矿山机械有限公司成立于2003年,是原机械部、煤炭部指定生产洗选设备、破碎筛选设备的重点骨干企业,员工400人左右。该公司以给料设备系列、破碎设备系列、筛分设备系列、螺旋洗砂(石)设备系列以及其他各种洗选设备的开发、生产、销售为核心业务,产品应用于中金集团、福建紫金、西部矿业、中国铝业、太钢、马钢、宝钢等国内主要矿山企业。

(5)双金机械

浙江双金机械集团股份有限公司成立于1987年,是一家集矿山机械成套设备的研发、生产、销售及工程项目施工为一体的国家级高新技术企业,下设6家控股子公司,拥有96项国家专利,员工超过800人。双金机械的产品主要服务于建筑砂石生产和金属矿山原料破碎,具体可分为成套生产线、破碎设备、制砂设备以及设备配件等。

8、

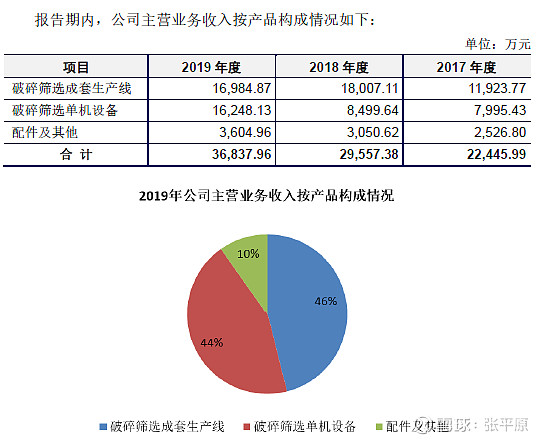

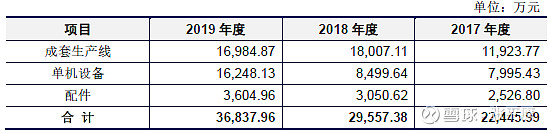

主要产品成套生产线销售单价下降。

9、

产能利用率超过100%。募投项目投产后应该可以贡献营收。

10、公司生产的破碎、筛选设备可广泛应用于砂石、矿山和环保等领域各类脆性物料的生产和加工。受上述行业产业结构调整以及下游产品价格因素的影响,目前,公司的主要客户群体为砂石骨料生产企业。

11、

12、

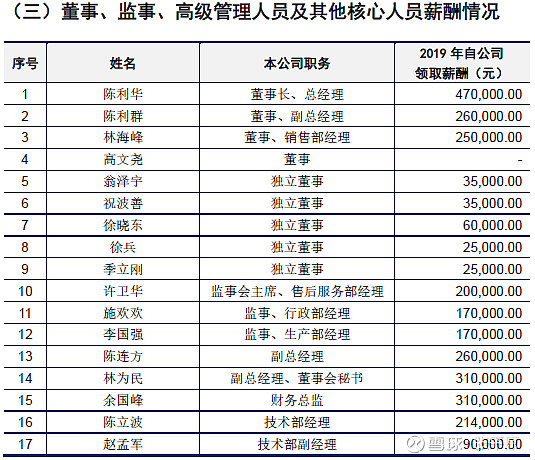

都是高管,没有中层管理、技术人员。

13、

薪酬不算高。

14、资产负债表稳健,无有息负债,预收账款增长明显。应收账款控制很好。

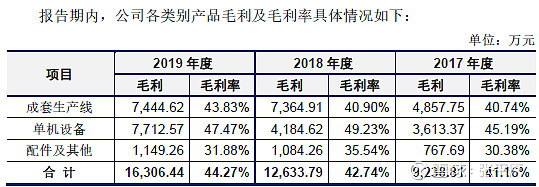

15、报告期内,公司 各期间 主营业务收入 较上年同期分别增长11.71 %、 31.68% 和 2 4.63 %,呈较快发展;公司 主营业务毛利率分别为41.16 %、 42.74% 和 44.27 %%,呈现稳中有升态势。毛利率、市占率双升,量价齐升。我喜欢。

16

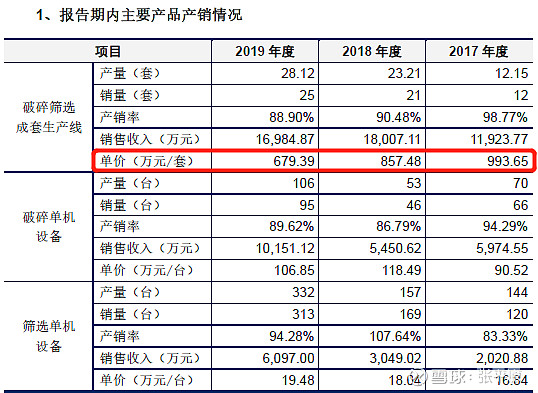

19年成套生产线为什么下滑?

17、

毛利率逐渐升高!

18、一般情况下,公司与国内客户在签订合同后即收取合同总额的30%作为预收款,发货前收取60%的货款,货物发出并安装调试完成后收取90%至95%的货款,剩余5%至10%的货款作为质量保证金待产品验收完成后一年内付清。

19、募集资金运用的具体情况

(一)破碎筛选设备生产基地建设项目

本项目拟投资23,870万元建设破碎筛选设备生产基地,项目建设地点位于长兴县和平镇工业集中区,项目建设期为18个月,项目达产后将每年新增破碎设备125台(套)、筛选设备300台(套)的生产能力。完全达产后新增年营业收入18,012万元,新增净利润4,283万元,投资利润率21.11%。

20、公司的建筑垃圾处理业务处于探索阶段?

总体印象:

大行业,小公司。市占率低,成长空间大。营收质量不错。

公司的营收还太小,产品属于“一锤子”的买卖,需要不停开辟新客户。

不得不说,这份招股书有的太简单了,有点应付的感觉。

继续跟踪。$浙矿股份(SZ300837)$

本人资料性留存,非股票推荐!