$上海机场(SH600009)$ 到底部区间了吗?

众所周知,上海机场的收入来源主要是国际航班流量带来的免税店销售收入分成(以店租的形式分成,分成方法有过变化),那么国际航班旅客流量就是该收入的基础。受疫情影响,上海机场国际航班旅客数量在疫情期间大幅降低。现在恢复如何呢?

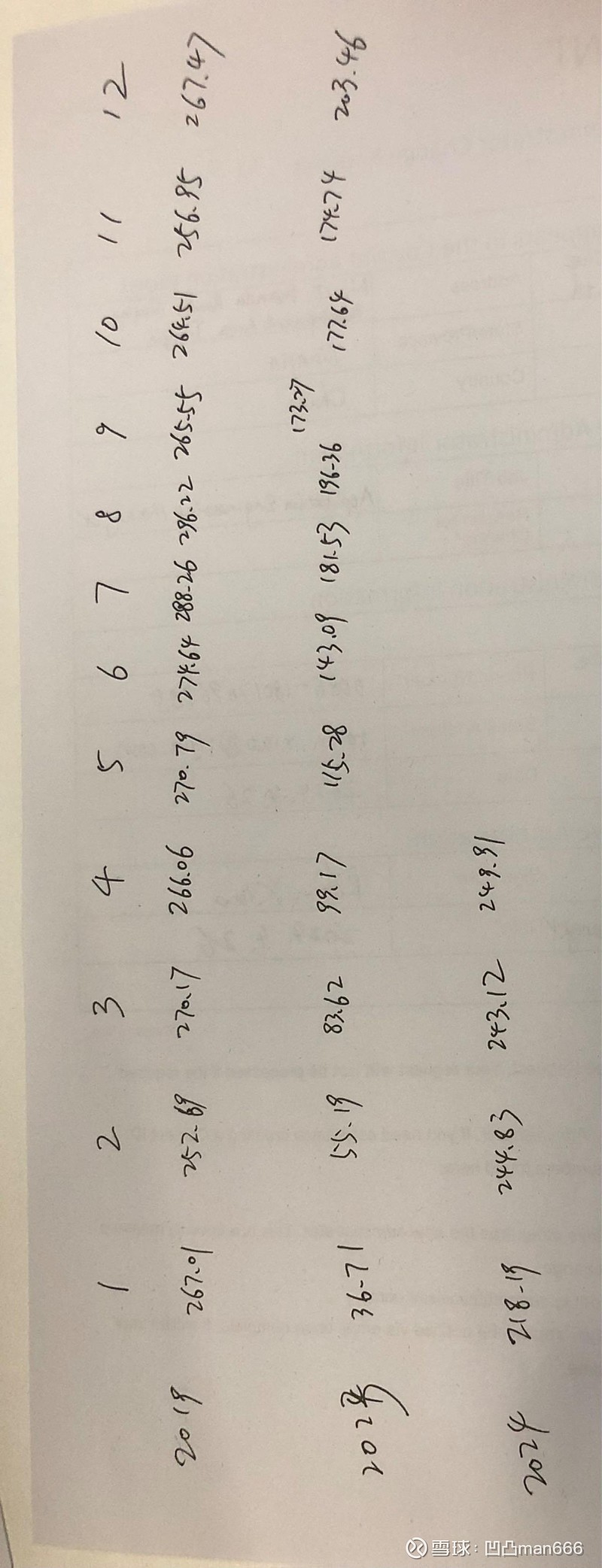

今天统计了上海机场疫情前2019年(当时主要为浦东机场)国际航班流量(旅客数量)和2023年及2024年截止4月份的国际航班(主要为浦东机场,虹桥机场仅为浦东10%左右)流量数据,2019年月均国际航班流量为280万左右,2023年全年国际航班流量持续大幅增长,至2024年4月达到250万,加上虹桥机场的20万左右,基本追平2019年数据。单从流量来看,已经回归到疫情前水平了,而目前股价只有疫情前2019年高峰时期的约1/3。考虑到浦东虹桥机场合并对财务数据的影响,免税销售分成方式,旅客消费意愿等影响业绩的因素,结合2019年50亿元净利润来看,估计今年的净利润能够恢复到多少水平?欢迎理性讨论预测。