(延安必康深研贴,请将信息跟帖于此)

今天只简单讲诉逻辑,因为本穷还未把锂电资料看完。上周建仓 $延安必康(SZ002411)$ ,周末研究了 $江苏国泰(SZ002091)$ 无奈主力不给机会。

那就简单说说延安必康的逻辑吧。

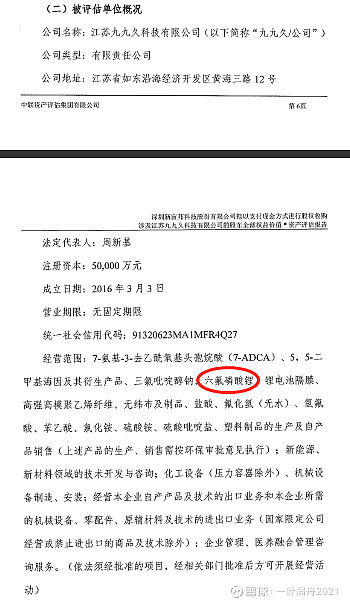

首先从K线形态来看,配合子公司九九久的出售时间点,可以看出出售九九久是主力打压吸筹的一个手段。因为从一个业外人士来看,很容易辨别锂电池中,电解液是重点,电解液中的锂盐(其余两项溶剂和添加剂)是重点,目前从六氟磷酸锂进化到双氟磺酰亚胺锂LiFSI过程中。

作为一手成立九九久并运营了五年,在行业中有足够专业视角的延安必康,居然不懂这个道理?!

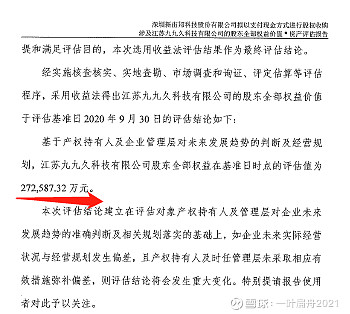

另外,公司在20年评估价仅27亿,这是要闹哪样?这价格傻子才会卖。这个过程中市场自然形成了延安必康要重新成为一家普通制药公司的预期。

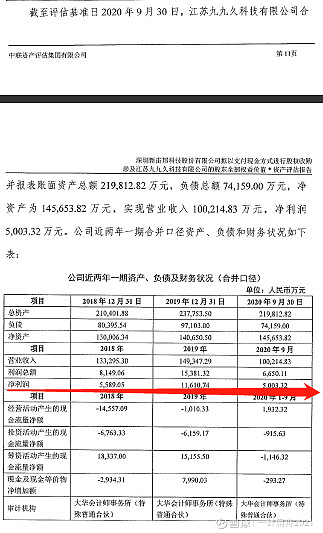

那么现在延安必康价值几何呢?我们看看过去几年九九久的业绩

九九久产能6400吨,延安必康权益持有87%,5740吨。六氟磷酸锂价格从2020年1月的不到7万,涨到现在40多万。

在目前大部分化工产品涨价翻倍的情况下,先假设成本涨价到10万/吨,毛利30万/吨。考虑阶梯涨幅,一季度大概盈利6万/吨(成本5-7万),毛利0.9亿,二季度均价30万,成本10万,毛利20万,总毛利3亿。下半年均价35万,成本12万,毛利23万,总毛利6.5亿。

那么二季度扣非一亿,补贴一亿,剩下的2亿左右去哪里?会不会调节到三四季度??

综上,延安必康年内大概率到20。 $石大胜华(SH603026)$