本文根据2024年2月23日的分享会内容整理而成,共四个主题:

一、中美行情分道扬镳,大A没救了?

2023年3月伊始,特立独行的A村与国际主流股指产生较大分歧,在K线上呈现出巨大的劈叉走势:

(标普500 叠加 万得全a K线图)

一些投资者用近因效应推演得出未来A股不一样的结论,这些朋友大概率没有经历过A股的岁月静好。择时君是老油条了,虽然在缅A赚钱不多,但经历的牛熊转换次数不少,记忆里比较深刻的分化行情发生在2008年的全球金融危机,美国是这场海啸的始作俑者。

(标普500叠加万得全A K线图)

上图叠加了万得全a与标普500,前者于 2008年11月见底,后者则是2009年3月见底,两者时间相差5个月。在此期间,A股暴力反弹超50%,而标普则继续下跌-20%,两者相差70%。

之后美股开启了长达十几年的长牛走势,当然中途也曾有过-20%、甚至-30%的调整,但是至今依然迭创新高。

所以,仅根据中短期两边股市的相反走势来研判未来的大趋势,可能并不是一个太好的主意。那么,可能有朋友会问,为什么A股会率先于美股见底呢?答案很简单,就像最初所说,美国身处这场金融风暴的中心,受伤害的程度最大,反观国内当时推出了4万亿的强刺激,一正一反两方面的原因,导致A村率先见底。

面对这次新冠疫情,两国互换角色,美国义无反顾的开启大撒币模式,我们则保持住了定力。从这点来看,A村暂时落后于美股,似乎也变得合情合理。

中短期分道扬镳的行情走势并没有那么可怕,历史上这不是第一次出现,相信也不是最后一次。这就是择时对于第一个主题的观点。

二、人事变动的影响

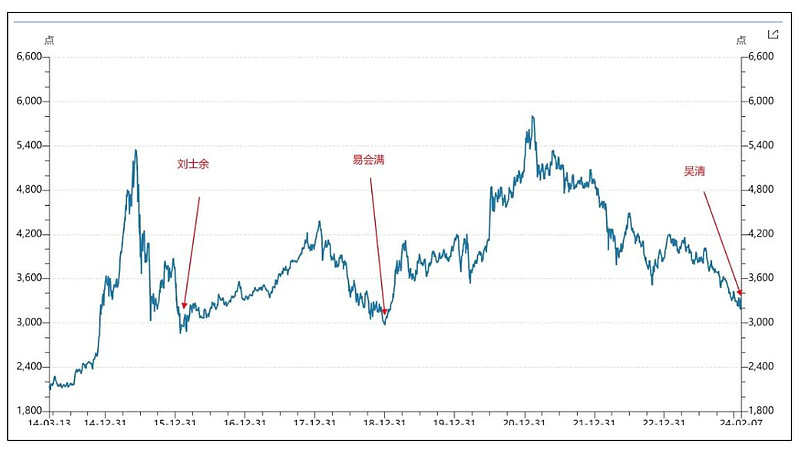

2月7日,A股火速更换了村长,还带火了一张被称为“换人底”的K线图:

最近三任证监会主席都是在底部区域临危受命,区别是前三任都是从银行体系调任证监会,而这次的吴主席则换了思路。

他曾在证监会担任过证券公司监管、风险处置和基金监管等关键岗位,最近则是在地方主政,在上海担任副市长以及政法委书记,以下是他在金融监管领域的一些重要成就:

★成功地化解了2008年的证券市场危机,处置了31家问题券商;

★推动26家公司进入司法破产程序,被业界称为“问题券商终结者”;

★严厉打击了基金“老鼠仓”行为,因此吴清获得“严打主任”的称号。

吴主席在上任后的次日,三把火分别烧向了 会计师事务所、IPO欺诈发行、严查老鼠仓。当然,这些案件老早以前就已在查办,但选择在除夕夜,中国传统阖家团圆的重要节日,证监会主席迫不及待的想让某些人过不好年,连发三道处罚通知,从某种意义来说,是吴主席的一种态度。

择时君是政治小白,这方面的嗅觉极其不灵敏,但这次换人改变了之前的惯例,没有从银行系统摇人,而选用有“券商屠夫”之称的吴主席,我相信上面还是有点想法的,至少后面更加严苛的监管是值得期待的。

无论是IPO的企业、会计师事务所、亦或是保荐机构,如让一批弄虚作假的人牢底坐穿,还A村一个相对清明的环境,那择时君的钱也算没白亏,至少见证了制度的改良。

往更深层推演,这次人事变动,在一定程度上会改变a股市场结构以及投资盈利策略。首先,严格的IPO审查会减少提交上市公司的数量,导致IPO融资减少。

其次退市力度会加大,弄虚作假的公司会被扫地出门,影响炒作微小盘股的热情。如果A股上市排队难度降低的同时壳价值又大幅缩水,则微小盘股有慢慢向香港仙股演进的可能性。

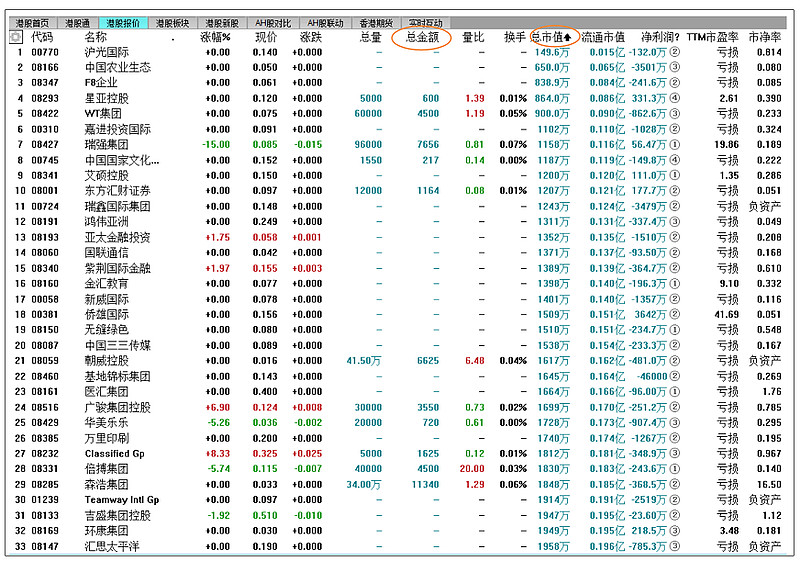

那港股仙股到底长什么样呢?港股共2600家上市公司,其中最小市值不足150万,中位数市值约为6亿,全天成交量低于10万元的公司超800家。绝大部分的个股都无人问津,流动性堪忧,这就是港股的现状。

(港股总市值倒序)

所以择时君认为大家应当重视村里换人的影响。

三、小盘、量化还有未来吗?

年初量化、雪球期权、DMA 等引起严重的流动性危机,这让不少机构尝到了苦果,部分资金在撤离这个领域,再加上监管肯定会秋后算账严防死守,DMA可能会慢慢退出历史舞台,就像2015年的场外配资一样。

在今天上午(2月23日),标总在群里也分享了信息:DMA不能新发产品,老产品不能追加,也间接验证了这个消息(周三晚监管层已经证实)。

当然不是所有微小盘个股以后都没人买了,而是整体层面会有部分资金离开。

如果这个推断没错,说不准后市风格要慢慢转向中大盘股。当然,这只是推测,最终还得尊重市场的走势,特别是放开临时的管制后,市场会怎么走,这才是重中之重。

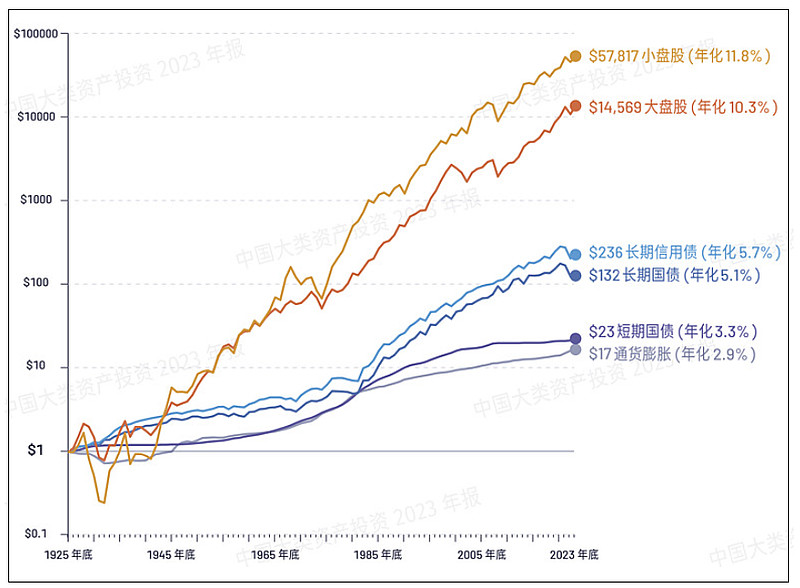

当然大家不用见风就是雨,我们可以看看1978年到2024年,以罗素2000为代表的小盘指数与标普500、道琼斯工业指数相比较,总体涨幅不相上下,说明小盘股还是有一席之地,当然在不同年份,指数之间还是有分化的:

(标普500、道琼斯工业、罗素2000叠加 K线图)

(资料来源:有知有行)

早些年,择时君认为量化最适合的土壤是结构性行情,但没有逆向思考过,量化最不适合的场景是什么?经历本轮流动性危机后,才反应过来,量化最不适应的就是极端性的牛熊行情呀!所以在这次流动性危机下持有的不少量化基金,蒙受了较大损失。

那量化基金还有未来吗?这个主要取决于市场里还有活跃的韭菜吗?如果答案是肯定的,量化就能获得超额收益。

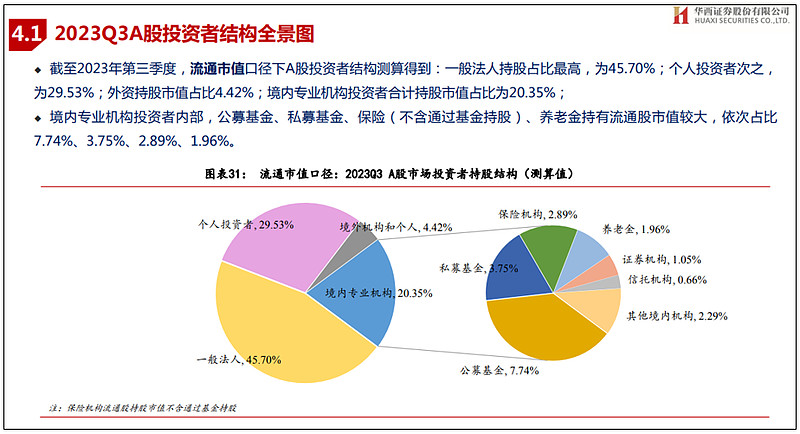

那A村还有韭菜吗?这里引用华西证券的统计数据,显示在去年3季度,个人投资者持有的流通市值占比接近30%,如果换算成交易额就更高了,所以择时认为红利期依然存在。

(资料来源:华西证券研报)

总结一下,在中期层面上,因为受到资金流出的影响,择时对小盘保持谨慎态度。长期则认为小盘依然具备周期性机会。

对于量化基金,中长期维度的表现,我们完全可以保持乐观。

四、ETF的重要性愈加明显

另一个需要注意的变化点则是ETF。

2015年股灾,汪汪队买入个股从而注入流动性,产生了道德风险以及利益输送问题。择时在之前文章里提到的梅雁吉祥,由于国家队的被动买入,成为了其前十大流通股东,然后该股被短线资金爆炒。

这次国家队全程通过ETF方式注入流动性,负面影响降至最低。结合日本央行从2010年开始,通过不断买入ETF的方式扶持股市,截至2023年3月底,日本央行持有的ETF账面价值约合人民币2.6万亿元, 占到日本股市总市值的7%。

我们有理由相信ETF大概率会成为以后救市的标配之一。所以,做股票的朋友请注意,以后尽量选择etf成分股,不然救市都没你的份。

以上为当天会议内容,如对你有些许助益,请帮忙分享、点赞。

相关阅读:有些事正在悄然变化?!(上)

@雪球创作者中心 @雪球基金 @今日话题 #基金创作者激励计划# #雪球星计划公募达人#

$华安纳斯达克100指数A(F040046)$ $广发纳斯达克100指数(F270042)$ $国泰纳斯达克100指数(F160213)$