根据历史趋势和对利率的估值,2022年的熊市仍有进一步运行的空间。

下图中的橙线为标普500指数,白色线条表示标普500在2022年的收益率减去10年期国债实际收益率的差值,目前该差值为4.56%。从历史上看,这位于该差值区间的低端。如下图所示,4.5%分别于2016年12月、2018年1月、2018年10月及2020年6月出现过。相应的,标普500唯一没有出现大幅下跌的情况是在2016年12月,当时该指数在近三个月的时间里横向盘整。

(点击图片放大)

2014年以来,标普500指数年收益率与10年期国债实际收益率的平均利差一直在5.2%左右(下图中的蓝色虚线表示平均利差),标准差区间为4.87% - 5.57%(下图中的第二条绿线以及第一条红线)。目前,标准普尔500指数(S&P 500)与10年期TIP的利差比平均水平高出两个标准差以上,即下图中我们可以看到,最新的数据已经向下突破了4.5%。利差需要上升30bps才能使该指数回到一个标准差以内,上升65bps才能回到历史平均水平。

(点击图片放大)

标准普尔500指数基于2022年盈利预期的收益率为6.17%。增加30个基点将使收益率提高到6.47%,增加60个基点将使收益率提高到6.77%。收益率是市盈率的倒数,这意味着目前的市盈率16.2需要降至15.4或14.7,才能使标准普尔500指数恢复到历史平均公允价值。

鉴于2022年的盈利预期目前追踪至224.73美元,标准普尔500指数(S&P 500)的估值将在3460至3300美元之间。这意味着该指数将进一步下跌约5%至9%。

什么时候熊市会结束?利率和美元指数会比其他指标提供更好的信号。如果利率继续上升,标准普尔500指数将随着利率上升的步伐继续下降。关于利率与股市的关系,更详细的分析可点击必贝投研上一篇推送 究竟加息到什么时候,才是市场大底?| 必贝投研

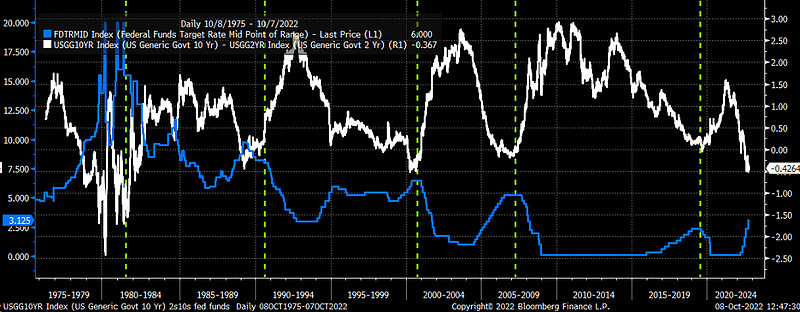

通常情况下,10年期国债减去2年期国债的利差会告诉我们美联储何时开始降息。利差开始上升的点往往是加息周期结束和降息周期开始的最佳参考点——如下图所示,绿色虚线标注出了这样的时机。图中白色线条为利差,蓝线为利率。

(点击图片放大)

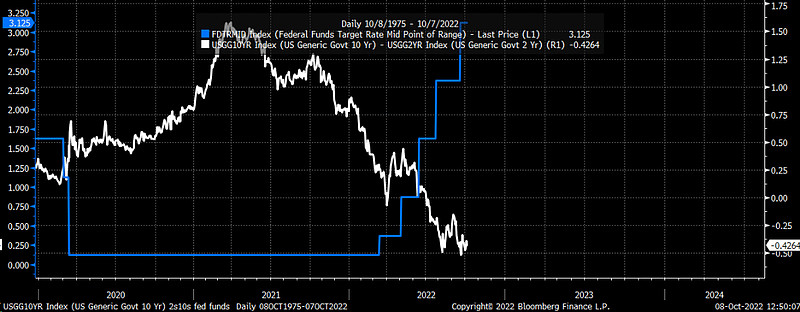

一般而言,随着市场预期美联储降息,2年期国债收益率开始回落至10年期。而近期的数据显示,10-2年期利差刚刚在9月份创下新低、几乎没有任何上升的迹象(下图中的白色线条)。也就是说,还没有加息周期结束的信号。

(点击图片放大)

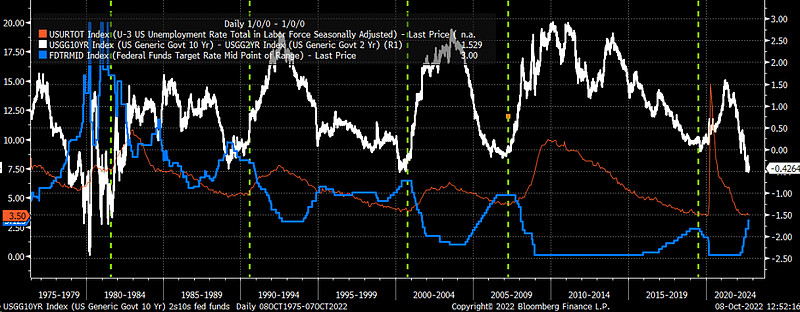

与此同时,确定10-2年期利差何时可能开始上升的最佳方法是观察失业率。通常情况下,当失业率开始上升时,这表明10-2年期利差将扩大,表明降息周期即将到来。下图中橙线为失业率、白线为利差、蓝线为利率。

(点击图片放大)

美国10月7日的就业报告显示,失业率从上个月的3.7%降至3.5%,回到了7月份的低点。这使得10年期和2年期美国国债之间的利差远远没有达到底部,这意味着美联储可能远远没有结束其加息周期。

因此,即使大盘在10月末找到短期底部,美股的熊市周期可能仍会进一步运行。

$标普500 ETF-SPDR(SPY)$ $纳指100ETF-Invesco(QQQ)$ $纳斯达克综合指数(.IXIC)$