作者:BBAE必贝证券见习研究员 谭玲

ServiceNow是全球第二大的SaaS公司,受益于企业工作数字化转型的大趋势和疫情对企业办公数字化进程的推动,公司的股价已经超过500美元,今年以来涨了近80%,相较2012年6月IPO首日的收盘价24.6美元,股价已经涨了19倍。

团队:多个CEO的接力发展

ServiceNow于2003年成立,总部设在加州,创始人为Fred Luddy。在公司的早期发展阶段,CEO是Frank Slootman,他巩固了ServiceNow作为ITSM供应商的地位,将公司的业务从年收入数百万美元发展到年收入15亿美元。但Frank Slootman更像一个技术人员,无法带领公司扩展到其他领域,ServiceNow的目标是成为一个不局限于ITSM(IT Service Management,IT服务管理)的平台,

于是2017年ServiceNow聘请了消费领域的John Donahoe接任公司的CEO。John Donahoe之前在eBay任职,精通如何扩大公司的业务规模,上任几个月后,ServiceNow进行了广泛的品牌重塑,在多个业务线和行业都实现了增长。在他任职期间,公司的年收入增长到近40亿美元。

如今,ServiceNow进入了成熟期的第三阶段,需要实现企业转型。公司于2019年10月份聘请的McDemott有几十年的企业转型经验,ServiceNow在2020年实现的业绩也非常亮眼,相信新的CEO能够带领ServiceNow步入一个新的发展阶段。

行业:IT服务管理行业的龙头企业

ServiceNow的核心产品为ITSM(IT Service Management),ITSM是指让IT系统的管理和服务变得规范化、流程化、可视化,使用软件流程化的管理方式替代原有的效率低下、混乱无序的管理方式。

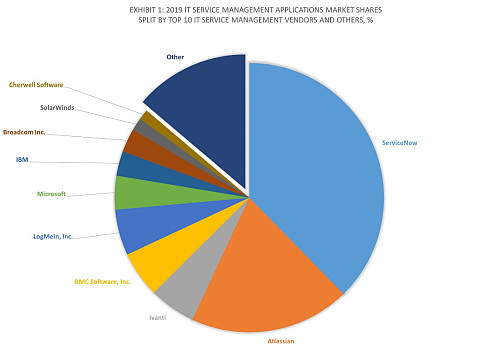

如下图所示,2019年排名前十的ITSM软件供应商占全球ITSM应用市场的近86.2%,同比增长16.7%,全球许可、维护和订阅收入接近54亿美元。其中,ServiceNow凭借ITSM授权、维护和订阅收入增长34.4%,以37.7%的市场份额领跑。Atlassian位居第二,其次是Ivanti, BMC Software和LogMeIn, Inc。

来源:Apps Run The World

根据Apps Run The World的预测,到2024年,ITSM应用市场规模预计将达到57亿美元,而2019年的市场规模为54亿美元,复合年增长率为0.9%。

ServiceNow的第二产品线为ITOM(IT Operation Management,IT运维管理)。ITOM是指对IT基础设施(包括网络系统、主机系统、存储/备份系统、终端系统、安全系统、机房动力及环境等)以及软件应用等对象的运行状态进行实时监控和管理,使监控对象处于最佳运行状态。

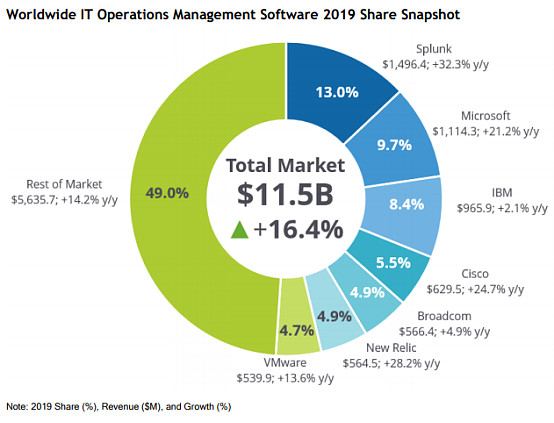

如下图所示,2019年全球ITOM市场份额第一的公司为Splunk,市场份额为13%,随后是Microsoft,IBM,Cisco等公司。ServiceNow在ITOM领域的市场份额还比较小,具有较大的增长潜力。

来源:IDC

根据ServiceNow的管理层报告,公司2018年的总潜在市场规模为1100亿美元,预计到2023年将达到1650亿美元,复合年增长率为8%。

产品:高粘性平台保证行业领导者地位

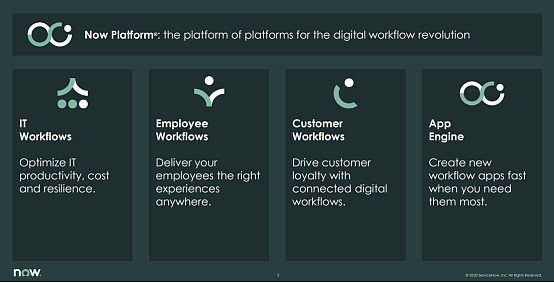

ServiceNow的ITSM产品主要是基于Now平台,这一平台由三个核心部分组成:IT、员工、客户,包括了广泛的服务,如IT资产管理,安全运营,综合风险管理,人力资源服务交付,客户服务管理等,它们共同创建了一个高效的数字化工作流程。

来源:ServiceNow2020年第三季度投资者报告

与其他公司提供的ITSM服务相比,ServiceNow提供的服务具有以下优点:

l 灵活性:ServiceNow几乎是一个低代码/无代码包,客户可以在Now平台上自己构建一些基本的应用程序来让服务更加适用于某项任务;

l 集成功能强大:ServiceNow几乎能够与任何以API形式呈现的工具、产品或服务广泛集成;

l 可拓展性和可伸缩性:用户能够在Now平台上做任何涉及IT工作流的事,因此Now平台可以伸缩到任何级别的使用和用户数量,同时保持高可用性。

总而言之,ServiceNow提供的平台较为复杂,但也因此功能更加强大、服务更加广泛,能够吸引较多的大企业客户。

客户被公司的ITSM功能吸引,然后逐渐使用Now平台上的其他服务,这一特点保证了ServiceNow平台的高转换成本,增加了ServiceNow收入和现金流的“粘性”:由于重大的直接成本(比如与更换新软件相关的时间和费用)和间接成本(比如客户在学习相关技能时的生产力损失),客户很难从ServiceNow转移到另一个服务提供商。这一点可从ServiceNow的高续约率中看出,公司已经连续五个季度保持在97%及以上的续约率。

财务:轻松满足SaaS公司的40%法则

从利润表看,2015年至2019年ServiceNow的总收入以超过36%的复合年增长率增长。第三季度总收入为10.91亿美元,同比增长31%,已开票金额(Billings,代表公司销售吸引力和已签署交易的长期前景)为10.81亿美元,同比增长25%。公司2020年的增长率略有放缓,但对于市场领军企业来说仍然是一个非常健康的增长率。

ServiceNow的净利润一直保持在较平稳的水平,其中2019年Q4净利润的大幅激增主要是由于公司收到了较大额度的外国实体递延所得税资产的税收补贴,若除去递延所得税的影响,ServiceNow净利率总体保持在4%左右。

来源:BBAE APP

ServiceNow的订阅业务的毛利率水平在业内名列前茅,第三季度订阅业务的毛利率为86%,此前也一直保持在不低于86%的水平,高水平的毛利率证明了公司的盈利能力。

另外,在SaaS公司中,有一个“40%法则”:公司的利润率加上增长率需要大于40%才能算是一个成功的公司,其中利润率一般用营业利润率,增长率则为收入增长率。ServiceNow公布的第三季度财报中,营业利润率为26%,收入增长率为31%,加起来为57%,满足“40%法则”。

从资产负债表看,ServiceNow财务状况较为健康,近三年的流动比率(流动资产比流动负债)均保持在100%以上,短期偿债能力有保障;资产负债比均保持在130%以上,长期偿债能力有保障。

从现金流量表看,ServiceNow的经营活动现金流持续为正,第三季度该数值为2.41亿美元,同比增长14.88%。

风险:与同业相比,估值偏高

今年以来ServiceNow股价涨了近80%,截止2020年11月17号,ServiceNow的股价上升至502美元,市值已达近980亿美元。

来源:BBAE APP

就市盈率(股价比上每股盈利)来看,ServiceNow目前的市盈率在140左右,竞争对手Salesforce的市盈率在100左右,虽然高科技公司的市盈率;就市销率(总市值比上主营业务收入)来看,ServiceNow目前的市值约为销售收入的23倍,Salesforce的这一数值为11。虽然科技公司超高的市盈率与市销率代表了市场对该公司发展潜力的预期,但ServiceNow的这两个数值均远高于同业公司,投资者在投资ServiceNow时需谨慎评估。

虽然ServiceNow第三季度财报多项指标好于预期,但公司未来能否保证持续的高速增长来支撑如此之高的估值仍然存疑。并且,随着公司在新领域的扩张,公司可能会遇到更激烈的竞争,例如,进入CEM(Customer Experience Management 客户体验管理)领域意味着与Salesforce的直接竞争将会加剧,如果不能顺利获得市场份额,股价可能波动较大。

Salesforce是一个基于云的CRM(customer relationship management,客户关系管理)应用程序。它的工作是管理和处理企业与其客户之间关系的所有方面。而ServiceNow主要发展的是CSM(Customer service management,客户服务管理),两者业务有一定重合。Servicenow在2013年就已经开始拓展CSM领域,2019,其宣布和Adobe合作提升Customer Experience Management,由此带来与Salesforce更多的竞争。

此外,ServiceNow自上市以来一直有小的并购活动,如果未来并购活动增加,但并购的公司不能实现良好业绩,公司的价值可能会下降。

$Zoom Video通讯(ZM)$ $ServiceNow(NOW)$ $Slack Technologies(WORK)$

风险披露 :本文仅供参考,无意提供税务、法律或投资建议。BBAE不能保证此处包含的信息的准确性、及时性或完整性,并且可能会有所更改。过去的表现并不能预示未来的结果。在做出投资决定之前,你应该咨询有执照的投资专家或寻求独立的投资建议。