作者:必贝好奇社特约作者 光华宇

在必贝好奇社3月24日的推送高盛的内部会议对疫情、原油、经济说了什么?中有对原油的分析,其中日本瑞穗金融集团分析师Paul Sankey认为原油即将严重供过于求,油价甚至可能会是负数,因为需要支付较高的运费。

不过这里所说的原油价格为负已经提前在本月20日见证历史,美国5月份WTI纽约原油期货合约在最后交易日的结算价格下跌306%,报出-37.63美元/桶的历史性负数。

原油还会跌倒负100?

Sankey的预测已经被证明是正确的,不过近日Sankey并没有说原油的底部到了。虽然全球经济以后会复苏,虽然停产协议五月也将开启,石油价格迟早会回暖。不过石油市场现在处于需求失衡时可能还会有更多的痛苦,就像奶农因为没人收购牛奶而倾倒牛奶一样,不过原油可不能随意倾倒。在期货方面,负油价意味着如果买方被迫交割实收,还会因为无处安放而付出巨大成本。所以买方必须倒贴钱给卖方“求求你同意我不用收货了”,双方才能算扯平。

Sankey说:“我们显然陷入了一场全面的、日复一日的市场管理危机。”在本周二接受Bloomberg采访时说:“我们下个月很有可能会跌到每桶-100美元。”这主要原因是原油的储备情况正越来越糟糕,如果各个地区没有更多的设施来储存原油,那么其结果将是世界许多地区的油价接近于零,在特殊的情况下,油价可能为负值。

负原油是“空杀多”的金融大战?

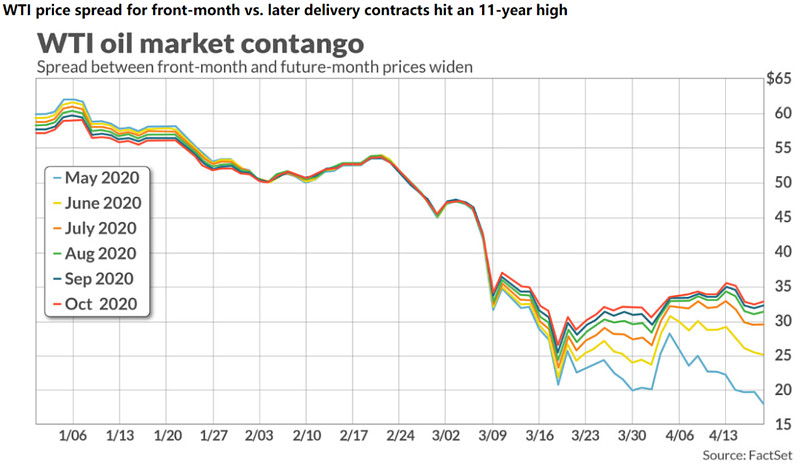

最近一段时间,原油期货的近月与远月期货价格差变大,根据Dow Jones Market Data找到的近月交割的价格与未来四个月交割的价格数据显示,周二近月与后期交割合约之间的价差是自2009年2月12日以来最大的。

根据目前的美国原油存储情况,4月份美国原油库存超过5亿桶,2月份以来库欣地区原油库存上升了48%,目前可能还剩2000万桶的空间。

原油崩盘表面看起来是:需求不足、展期损耗、没有足够存储空间、无法实物交割、减产不给力。其实深层次可能背后包含着一场金融大战。

其实这次原油报收-37.63美元/桶前已经有很多迹象显示风向不对了。

首先,上周ICE期货交易所把原油的价格熔断机制取消了。接着到了15号芝加哥CME商品交易所,原先是不支持“负数”价格交易的,但是交易规则和交易系统也修改为支持负价格交易了,然而很多券商和银行可能还都没来得及修改自己的交易APP和交易系统。到了正式下杀期货价格时,原油期货多单持有量依然高达11万手。下杀价格时就好像前一段时间的特斯拉的逼空行情,而这次是逼多行情。等下杀到位,结算价格出来后,原油价格又稳步回升了。从期货价格破零到-37.63美元,成交量也只有几千手。而这很少的成交量居然能把多头打的如此惨烈,也让人大跌眼镜。这次逼多行情可谓是经典至极,可以写入教科书的经典案例。

本次空头下杀到位后,后面几个相邻月份的期货合约,又经历了动荡,但是原油价格不是负值。目前的现状是库存还没有满,油价还没有需要倒贴的情况。五月份的负油价更像是一场精准的金融狙击战,从交易所到机构到散户,安排的真是天时地利人和。真的有那么巧么?

不过原油的原油期货的近月与远月期货价格差又变大了,未来的几个月会不会旧计重演呢?尤其是六月的原油期货交割结算!

不过现在可把原油的相关ETF可吓傻了!

某客户投资中国银行原油宝遭遇穿仓损失惨重

聊聊原油类ETF

美国最大的原油ETF基金(股票代码:USO),主要追踪的是近月合约,不过在本次负油价的五月前却悄悄移仓展期了,躲过了大跌(难道有内幕消息?)。目前USO资金流入依然非常大,基金管理公司觉得六月风险依然十分巨大,又对仓位进行了二次调整:

6月份额:40%降至20%

7月份额:55%降至50%

8月份额:5%至20%

9月份额:0%至10%

为什么USO要这么做?因为为了避免5月份的WTI内爆重演,防止6月WTI期货合同到期时5月19日的崩盘。既然我们已经看到了在5月到期日发生的事情,没有人愿意接受交割,目前交易员们正准备通过卖空6月份的合约,提前完成USO下个月的交割。不过这一切都是非常循环的,通过避免近期合同的闪崩风险而转仓至远月,USO可能会不断地这样操作。

上周USO由于资金流入过大,给SEC做了申请,希望增加流通股40亿股,被SEC否决了。不过美国石油办公室宣布,USO还可能投资于其他与石油有关的投资,如石油期货合约的现金结算期权、远期石油合约、清算互换合约和非交易所交易的基于石油价格的场外交易、其他以石油为基础的燃料、石油期货合约和基于上述因素的指数。USO打算继续尽可能密切地跟踪USO的基准,但是可能会出现重大的跟踪偏差。

USO的策略更像是尽力避免原油闪崩而导致大幅亏损,希望把问题往后推。管理好这么多资金持续抄底的USO,确实不容易。

另外一支原油类ETF是跟踪远期的原油,通过加权形式进行仓位管理(股票代码:USL),相对来说降低了移仓成本。如果近期下跌严重,那么USL通常会表现较好。还有一支原油类ETF采用了智能换月仓位管理策略,与USL表现基本相当(股票代码:DBO)。这两种跟踪的期货远期合约占比大,所以波动相对较小。

股票代码:USO来源BBAE

股票代码:USL来源BBAE

股票代码:DBO来源BBAE

近日几个投资机构怎么说

野村证券McElligot周二发出警告原油价格下跌的可能性给ETF行业带来了冲击,如果他们持有的期货价格跌至零以下,ETF可能会闪崩。

最近几个月成功押注油价下跌的对冲基金经理Pierre Andurand警告说:原油ETF投资者面临“被彻底打爆”的可能性。他告诉Bloomberg:“任何投资前两个月WTI的投资都会导致灾难!”他补充称,目前石油市场是一个“危险的交易市场”, “我们可能还会出现负价格和非常负的价格。”

三星资产管理公司在文件中说:2020年6月WTI原油合约的价格有可能降至零或负值。在最坏的情况下,基金的净资产价值可能降至零,投资者可能会遭受投资基金的全部损失。

Bloomberg的Javier Blas说到:“更糟糕的是,负价格的油价没有底线,本周之后一切皆有可能。一个可以肯定的事实是,最新的卫星成像数据显示出了巨大的供过于求,路上的汽车都很少。”

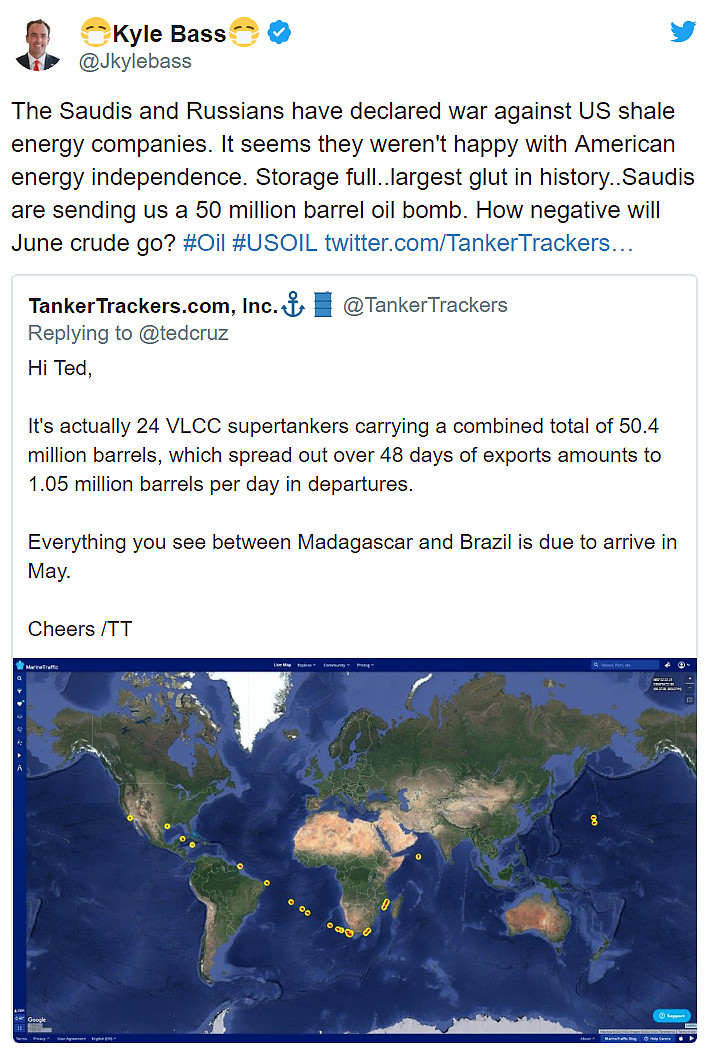

根据路透社报道,目前大约5000万桶沙特石油正在运往美国的途中,预计在未来几周内抵达,现在已经难以消化过剩原油,而股票市场承受的压力更大。对冲基金经理Kyle Bass大发雷霆,他早些时候在推特上表示:“沙特人和俄罗斯人对美国页岩能源公司宣战。他们似乎对美国的能源独立并不满意。储藏量是历史上最大的过剩。沙特人给我们送了一枚五千万桶石油炸弹!6月原油价格将有多负?”

对冲基金经理Kyle Bass的推特

小结论

CNBC的Brian Sullivan曾是大宗商品交易商,他简洁地总结了能源复杂的困境。“我们花钱从地下开采石油!我们付钱把它运走!现在我们付钱把它存回地下!”所有这些都破坏了整个经济。

原油的下行,意味着实体经济依然很糟糕,因为原油是工业的血液,映射了目前经济紧缩的悲观面。

像 ETF和一般的被动型投资(包括原油类ETF)都是专门针对牛市的产品,当对标的风险资产出现暴跌时,它们很有可能会迅速内爆。有些ETF并不完全是投资者所认为的那样。投资者往往还迷惑,为啥原油大涨而我持有的原油ETF却没怎么涨?有些人可能认为USO只是当前油价的代名词,他们并不真正理解石油期货市场的机制。因此,任何投资者都应明白你持有的到底是什么,否则有可能会损失惨重。

普通投资者面对不断见证历史活久见的2020,最好要有谨慎的投资管理风格,特别是仓位管理。原油的动荡可能还会持续,盲目的抄底就好像在接飞刀,风险极大!

还记得必贝好奇社在3月11日推送的文章——成功预测08年金融危机的Michael Burry 在本次大跌前又预警了什么?,原油的ETF永远不会真正的实物交割,但是庞大的ETF份额和不断抄底的散户可不管这么多,依然还是买买买!因此,Michael Bury说的第一个潜在危机:暴增的规模破坏了市场定价机制!第二个潜在危机:ETF逃生出口太小!这两个条件好像都满足了,如果六月份再来一次负油价,又有不知道多少抄底散户会被带走?

$美国原油基金(USO)$ $美国原油基金(12月滚动)(USL)$ $原油基金-PowerShares(DBO)$

免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不构成投资建议,不代表必贝赞同其观点或证实其描述.

版权声明:本文为必贝好奇社独家原创,未经允许严禁转载。