原文:Gary Gordon;祝粲编译

全球制造业数据严峻已经是一个不争的事实。人们几乎很难在欧洲、亚洲或北美找到一个出口产品没有困难的国家。就美国来说,美元的强势加上关税壁垒阻碍了这一进程。

有人可能认为,美元走强将有助于从其他国家进口产品。然而,目前,各种各样的进口商品都被贴上了关税标签,最终会让终端用户消费者多花很多钱。

做多美元ETF(UUP)近两年来的走势

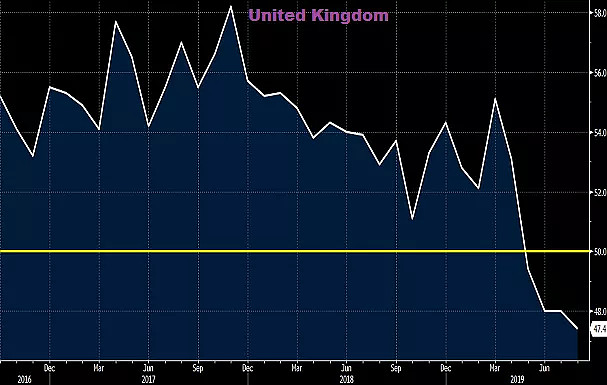

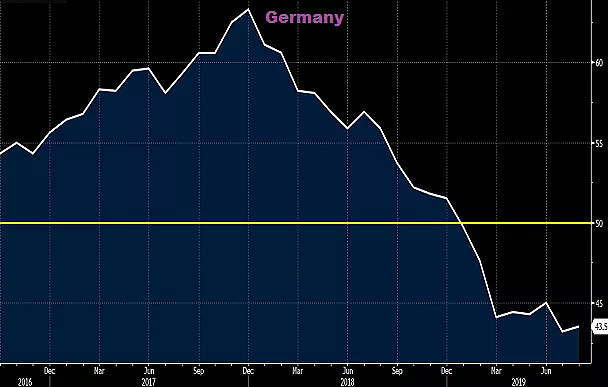

在很大程度上,美国消费者一直保持着强劲和弹性。但如果美国不能从英国和德国等地获得足够的商品,可能会对美国的就业产生负面影响。下图展示了欧洲正在发生的制造业衰退。读数低于50代表经济萎缩。

英国表现

德国表现

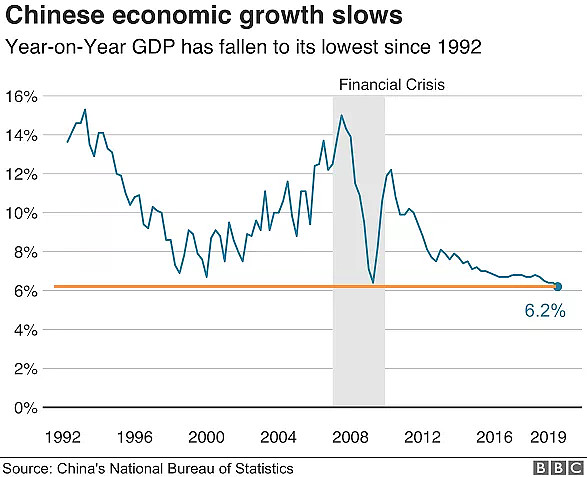

再看看中国。作为世界第二大经济体,中国不仅是美国最重要的贸易伙伴之一,而且在亚太地区发生的几乎所有事情中都发挥着关键作用。

中国经济目前正以27年来最慢的速度增长。值得注意的是,过去中国的GDP在2000年和2008年两次跌至现在的水平,而那两年,美国也都经历了严重的经济衰退。

中国经济增速放缓

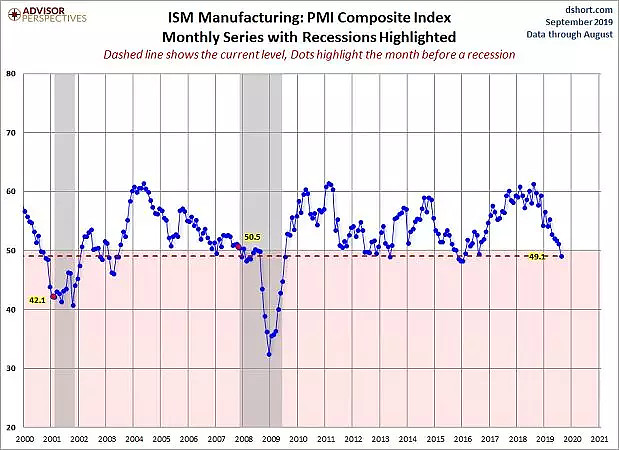

美国制造业最近开始像世界其他地区一样收缩。有人可能会指出:美国制造业在2013年和2016年同样面临了衰退的压力,而在这两年中,更大规模的经济滑坡并没有发生。

然而,当今的情况与过去自然有不同之处。在2010年左右的时候,美国采取了零利率政策和量化宽松的“紧急”刺激措施。与此类似,2016年全球几乎所有主要央行都“加倍”推出了更多量化宽松刺激措施。更重要的是,在2016年,通过减税承诺实施财政刺激的同时,共和党对政府各部门进行了全面整顿。

ISM制造业:PMI综合指数

图中的灰色阴影为经济衰退时间;可以明显看出制造业指数低于50时是一个坎儿

2019年,美国国会不太可能在2020年大选前批准任何财政方案。至于货币刺激,美联储的不同意见可能会将投票成员限制在更微妙的降息轨道上。他们需要更多的证据表明,整个行业的衰退已经蔓延到制造业以外,然后才会认输,启动更多的量化宽松。

不过,很明显,美国制造业放缓对美国整体经济产生了负面影响。看看下图所示的2019年标准普尔500指数(S&P 500)每股预期的大幅下滑吧。

乐观主义者可能会选择看标准普尔500指数的绝对水平——只比历史高点低3% 。标准普尔500指数仅比2007年12月大衰退开始时的历史记录低5%。

值得记住的是,如下图所示,专家们在为“萧条”定性的时候比其实际发生往往会晚近12个月。直到2008年12月1日,美国国家经济研究局才终于宣布经济衰退大约在一年前就开始了。

上图中的黄色三角代表美国国家经济研究局对“衰退”的确认日期;蓝线为标普500指数。

公平地说,人们可能低估了全球经济放缓对美国经济和资产价格的影响。有些人会告诉你,17万亿美元的负利率债券并不意味着出了什么问题。另一些人则会否认美国国债收益率曲线上的隔夜拆借利率倒挂所意味着的事实。

全球债券市场真的错了吗? 美国大盘股是否还在一个实际上早在19个多月前(即2018年1月)就已结束的派对里做梦?

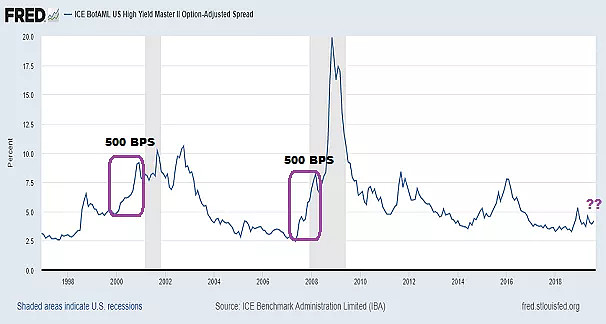

从下图可知,在全面衰退之前,美国国债和公司债券之间的信贷息差往往会大幅扩大。人们已经开始预期利差将扩大约500个基点。利差依然吃紧、企业债券尚未被抛售的现实,对冒险者来说是一个显著的利好。

上图是ICE BofAML期权调整价差(OASs)走势,它代表给定评级类别中所有债券的计算OAS指数与现货国债曲线之间的价差。

OK,在这样的背景下,除了购买投顾,个人投资者有哪些明智的选择呢?

防御股方面有:

高红利股ETF: Vanguard Dividend Appreciation ETF (VIG)

全球最小波幅ETF: iShares Edge MSCI Minimum Volatility Global ETF (ACWV)

以及 iShares Core U.S. REIT ETF (USRT)和Vanguard Mega Cap ETF (MGC)等资产。

当然,日用品之王宝洁(PG)、强生(JNJ) 这样的个别公司也可以在你的组合考虑范围内。

爬坡一点也不累的PG

往收益性方面考虑,有VanEck Vectors Preferred Securities ex financial etf (PFXF)等优先股ETF。

现金等价物方面:

iShares核心美国国债ETF:iShares Core U.S. Treasury Bond ETF (GOVT)

以及iShares Aaa - A评级公司债券ETF (QLTA)以及SPDR Bloomberg Barclays 1-3个月期国债ETF (BIL)等等。

如果我们处于信贷周期的早期,我们可能会期待65%的增长或者35%的收入,以及持有更广泛的风险资产。然而,我们很可能已经进入信贷周期的晚期。这意味着我们需要敏锐地意识到事物发展的潜力以及前景。如果“前景”要求加大对投资组合的保护,我们应该毫不犹豫地削减股票和其他高风险配置。

$宝洁(PG)$ $高红利股ETF-Vanguard(VIG)$ $强生(JNJ)$

注:文章内容仅代表作者观点,不构成投资建议,不代表必贝赞同其观点。