作者:流金 必贝特约作者

来源:美股好奇社

巴菲特每年都会给股东写一封信,信里面会列出伯克希尔哈撒韦投资的股票。虽然并不是所有持仓的股票都列出来,不过如果认真跟踪,会发现不少东西。其中一点就是,即使传奇如巴神,也会犯错。我就从中发现一个投资失败的案例——POSCO。

POSCO是韩国最大的钢铁公司,全球第五大钢铁公司。它在韩国股市和美股均有上市,巴菲特买的是韩国股市的股份。跟踪巴菲特对POSCO的投资可不容易,一来,POSCO对美国来说是外国公司,13F文件并不要求披露;二来,韩元和美元汇率波动会影响这笔投资情况的计算。

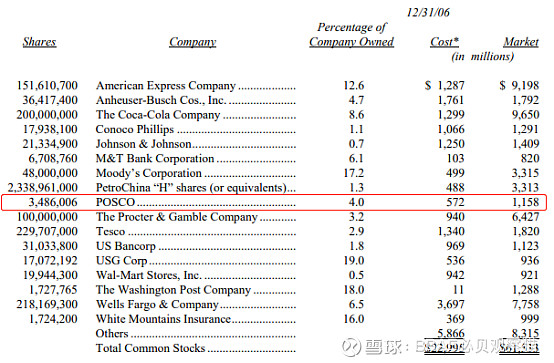

POSCO第一次出现在巴菲特写给股东的信是在2006年那封:

从上图可以看到,巴菲特花了5.72亿美元买了POSCO 4%的股份,还可以看到当时巴菲特已经浮盈102.5%。巴菲特对POSCO的投资引起了韩国媒体的注意,但是股神就是股神,买得非常隐秘,他是分成了很多只基金买入,以至于在POSCO的年报中披露的大股东名单也看不到巴菲特的踪影,POSCO也声称自己不知道巴菲特是什么时候买入的。

不过我们依然可以找到2006年底美元兑韩元的汇率,加上信上披露的持股数量,把持有成本换算成韩元,根据价格大概找到买入的位置。当时汇率是1美元兑927.3韩元,持仓成本的股价换算成韩元就是152,155.68 KWR,如下图,大概是2004年初买入。

随后,巴菲特在2007年10月份去了一趟韩国,拜访了POSCO公司。在接受传媒访问时,巴菲特说: "It's a great company. And great companies get worth more and more all the time." 可以感受巴菲特对这家公司非常有信心。

在2007年给股东的信中就看到了巴菲特对POSCO加仓了,持有POSCO 4.5%的股份。但是从后视镜来看,2007年10月股价达到最高点,市净率2.7倍。媒体也觉得估值高了,采访问到巴菲特怎么看待POSCO估值。巴菲特回应说:" I would think that the Korean market would do as well over the next 10 years ... not 10 weeks, 10 months ... but 10 years, as most markets, and perhaps a little better.” 可以看到,巴菲特对POSCO的乐观态度已经扩散到对整个韩国市场而言了。

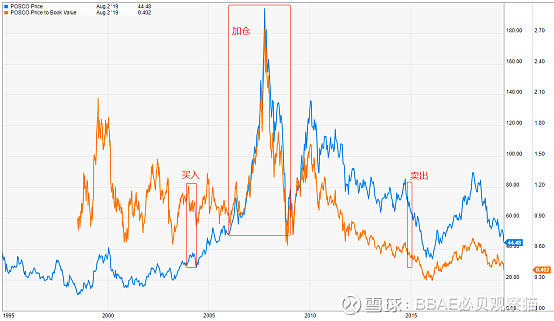

2008年,巴菲特继续增持POSCO,持有5.2%的股份。然后一直持有至2015年4月,突然韩国媒体报道巴菲特已经卖掉了POSCO。但是巴菲特并没有评论为什么要卖掉,在信里面也没有说。

计算巴菲特卖掉POSCO的价格比较难,因为POSCO最后一次出现在巴菲特给股东的信中是2012年,后面巴菲特也没有说为什么不把POSCO的持仓列出来。我假设巴菲特是在2015年一季度把POSCO都卖掉的,然后用2012年底POSCO的收盘价和2015年一季度的平均价计算出这段时间POSCO股价下跌幅度,下跌了18.2%。幸好这几年汇率波动不大,可以不处理,用2012的汇率即可。最后根据2012年信中披露POSCO的市值,就可以计算出2015年巴菲特卖掉POSCO的价格,大概是295,094 KWR。巴菲特对POSCO的整个投资过程就如本文第二张图那样,红色虚线是2008年增持后估算出来的持仓成本价,大概是257,196 KWR。

可以发现,从增持完后到卖出,这7年左右,巴菲特只赚了14.7%,换算成复合年化回报率是1.98%。2015年给股东的信中披露出来的伯克希尔哈撒韦净资产的复合回报率是19.2%,这笔投资严重拖后腿。

价值投资向来是买在低估,卖在高估。在股价中叠加市净率看巴菲特这笔投资,会明显发现,这简直就不是价投的风格。

在估值一般,还不是明显地低的时候买入,在估值飙高的时候加仓,在估值创新低的时候卖出。如果不知道这笔投资是巴菲特做的,都不会相信这是一个价值投资者。虽然现在来看,巴菲特确实卖得对了,现在就要亏损了。

回顾巴菲特对POSCO的投资,也觉得不像巴菲特的风格。巴菲特“栽在”伯克希尔哈撒韦手上之后,就开始痛恨那些常年需要资本支出的公司。称资本支出像流沙那样,吞噬掉企业利润,钢铁公司正是常年需要资本支出。再看看巴菲特的重仓股,大多是消费股或者金融股。这些股不容易受到宏观经济影响,粗略分类就是非周期股。而钢铁股,正是强周期股。

如果你把这次投资定义为失败的投资(我认为这是很显然的结论),刚好契合了巴菲特自己说的那句话。

即使强如巴神,踏出自己的能力圈,也要接受失败。但是如果简单地得出一个“价值投资者不买周期股”的结论,那就过于单细胞了。巴菲特的同本师兄——施洛斯,他就非常擅长买周期股。他认为投资周期股买的是资产,在公司没有过多债务,市值远低于公司的净资产,他就会买入,这可谓是“捡烟蒂”的升级版。不过施洛斯只买美国股票,美国市场的美国股票又越来越少低于净资产的股票,在2002年关闭了自己的基金公司。

巴菲特这次失败的投资,和同样身为价值投资者的施洛斯的差异告诉我们。作为价值投资者的核心是关注企业,寻找市场错误定价的投资机会。而不是画个圈圈,然后告诉大家,价值投资者就是不能买某某类型的股票。最重要的一点就是要找到自己能力圈的边界,如果有一天自己的能力圈缩得不能再小了,宁愿像施洛斯那样关闭基金公司,也不要踏出半步。