作者:佟金泽, 必贝投研部

好看的曲线总是相似的,而不幸的股票却各有各的辣眼之处。今天就带大家来看一只医药 “神股”。

来源:BBAE

Emmm , ······ 这好像是起源于20世纪初的全球著名跨国制药企业兼仿制药巨头——以色列梯瓦制药工业有限公司(NASDAQ: TEVA,下文简称“梯瓦制药”)啦······

巨额债务、被迫裁员、削减股息、诉讼缠身、竞争加剧,尽管有这么多坏消息,但我还是有理由相信,现在可能是考虑投资梯瓦制药股份的有利时机。由于重组的努力和新药的上市,公司预计于2020年有望实现利润率的增长,逐步扭亏为盈。

===============

公司简介:

梯瓦制药(Teva Pharmaceutical)于1944年2月13日注册成立,是全球最大的非专利制药企业。公司致力于非专利药品、专利品牌药品和活性药物成分的研究开发、生产和推广,销售各种剂量的药物, 包括延伸和直接发行的片剂和胶囊、提取乳脂、软膏、配方。主要治疗范围涵盖镇痛药、防感染、心血管、CNS、皮肤病和抗发炎等。

基本历程:

1948年以色利政府成立后,以色列的医药市场稳定发展,梯瓦开始出口自己的产品。

1976年一举并购Assia和Zori两个制药公司后,梯瓦的实力得到质的提高。

1986年梯瓦收购美国宾夕法尼亚州的仿制药公司列蒙,2001年获得了马瑞恩的所有权。这两次并购是梯瓦发展史上的重要转折点,对其立足美国市场、在销售生产等多方面起到举足轻重的作用。

2004年梯瓦斥资34亿美元收购 Sicor,从而进入生产仿制药注射剂的生物仿制药领域。

2005年以74亿美元大手笔收购Ivax。

2008年收购全球第四大仿制药品生产商 Barr。

2010年3月18日,Teva对外宣布以50亿美元的价格收购德国大型仿制药生产企业Ratiopharm公司。

2016年,Teva以405亿美元收购竞争对手Allergan的仿制药相关业务。

emmm ,,,这发展史,简直就是买买买的花钱史啊,,,

Teva在其长达30多年的并购史中,陆续收购了多家制药公司,以期巩固其在美国、在欧洲、在中东欧、乃至全球范围内仿制药行业的大哥地位。

花钱一时爽,一直花钱一直爽?

——假的。

果不其然,在16年收购Allergan旗下Actavis之后,梯瓦制药背负上了巨额债务,并面临巨大运营压力,随后惠誉将其评级降至垃圾级。至此,梯瓦不得不开启大型重组计划,2017年12月14日,梯瓦制药宣布将在全球裁员1.4万人,约其员工总数的四分之一。

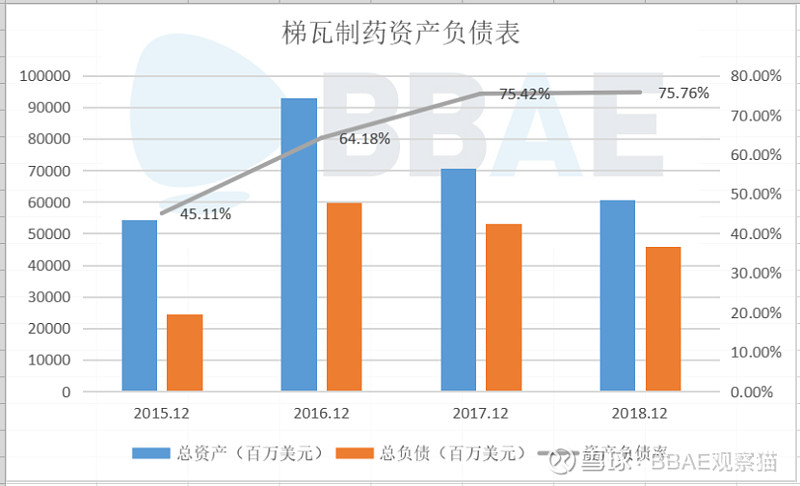

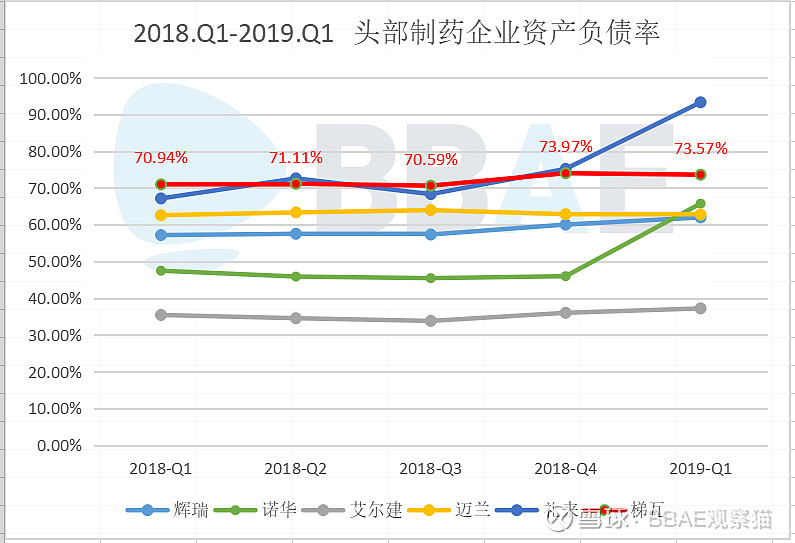

话说世界排名靠前的头部药企们似乎都喜欢买买买呢,搞得一个个的资产负债率还有的一拼··········

一般认为,企业资产负债率的适宜水平是40%~60%。然而梯瓦的资产负债率从2017年末起就已持续超过70%。

市场概览:

2018年全球药品市场规模约为1.2万亿美元,年增率约为3.8%。预期2023年全球药品市场规模可成长至约1.55万亿美元,2018-2023年年复合增长率为5.1%。

其中,专利药(原研药)2018年市场规模估计约为7,665亿美元,年增率约5.8%;仿制药部分2018年市场规模约为3,202亿美元,年增率仅约1.6%。

美国仍是全球最大的药品市场,同时也是大部分新药上市的首选国,其2018年市场规模约为4,149亿美元。未来几年,世界上将有150种以上总价值达340多亿美元的专利药品保护期到期。到期以后,其他国家和制药厂即可生产仿制药。

市场看起来广袤而又肥沃,可这家仿制药巨头的日子却不太好过。

让我们来具体看看支持其利空利多的因素有哪些:

【利空】仿制药行业竞争加剧

在2019年美国财政预算提案中,药品定价成为中心问题。从2018年起,FDA(美国食品药品监督管理局)就已着手采取许多措施积极鼓励仿制药市场的竞争,包括要求改变仿制药的上市途径等;

此外,有越来越多的组织正在联手推动他们自己的仿制药计划。例如患者联盟倡议组织Allied Patients已和多达20家药物开发公司达成合作伙伴关系以推动仿制药价格下行,美国5家医院协会也已联手成立了一家非营利性的仿制药机构。

【利空】畅销原研药科帕酮失去光环,后继无药

梯瓦公司的旗舰药物——销售峰值超40亿美元,用以治疗多发性硬化症的原研药科帕酮(Copaxone)已于2015年专利到期,而被定位为科帕酮“继承者”的另一款多发性硬化症口服药物Laquinimod三期失败,令梯瓦面临后继无药的不利局面。随后公司不得不面对与科帕酮仿制药的竞争,市场份额遭到蚕食,该药物价格下行压力进一步增大。

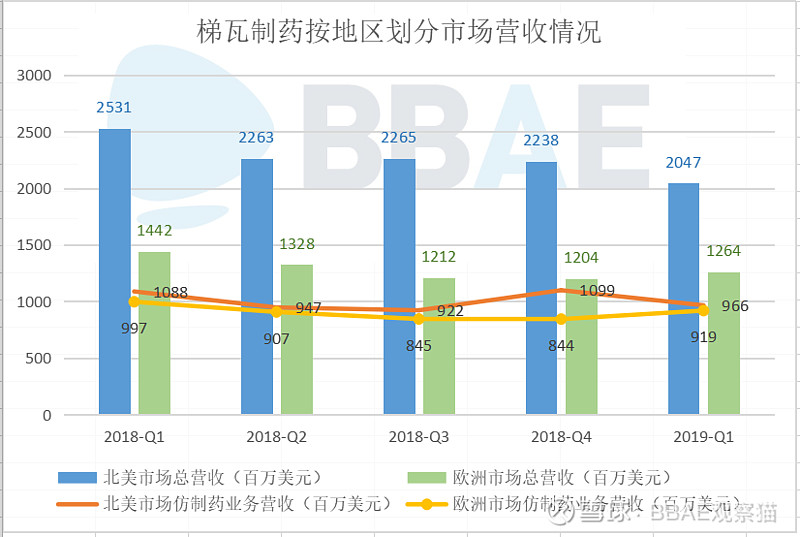

此外,原研药Proair专利过期同样对梯瓦仿制药业务造成不利影响。这两种专利药的处方量下滑是梯瓦近几年业绩表现滑坡的元凶。不过从2018年起,截止2019年一季度,梯瓦在仿制药方面连续五个季度保持了业绩的稳定。

不难看出,梯瓦制药在北美市场的仿制药业务营收连续五个季度稳定在10亿美元左右,在欧洲市场的仿制药业务营收也稳定在9亿美元左右。

【利空】阿片类药物和解协议

刚刚过去的5月对梯瓦制药来说也不是特别友好,梯瓦制药表示同意支付8500万美元与美国俄克拉荷马州达成和解,结束此前因涉嫌与其他制药公司推动鸦片类药物在美泛滥问题而遭到的指控(即使梯瓦制药仍坚称“公司并未有任何不当行为”,并否认在俄克拉荷马州滥用鸦片类药物)。

然而须知,全美上下指控梯瓦的不止一个州,牵连到的诉讼更不只这一件。

华尔街的分析师们忍不住拿起了笔:

如果以8500万美元为“榜样”的话,

ד提出指控的各州总数”,梯瓦将面临 > 40亿美元的总阿片类药物责任赔偿

ד案件总数”,梯瓦将面临 > 100亿美元的总阿片类药物责任赔偿

WHAT??? 100亿··········可是梯瓦如今的市值才不过90亿啊,

··········

卖了你都不够····

悲伤那么大,梯瓦:“爱我你怕了吗?”

除了跳水的曲线,梯瓦其实还有点别的。

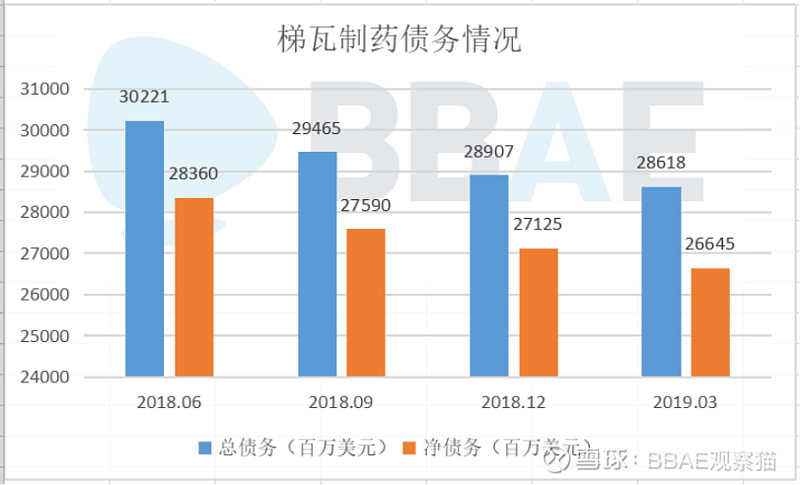

【利好】公司债务规模正持续小幅收缩,梯瓦将达到两年期重组目标

市场对梯瓦感到失望的原因主要在于其巨额债务问题,梯瓦在收购Actavis之后背负的债务高达300-350亿美元,为能尽快从债务困境中走出,并缩减因收购并购过度而负担的高昂运营支出,梯瓦推出公司重组计划。

* 两者差值是为公司现金及现金等价物价值

* 净债务更真实反映公司的债务压力情况

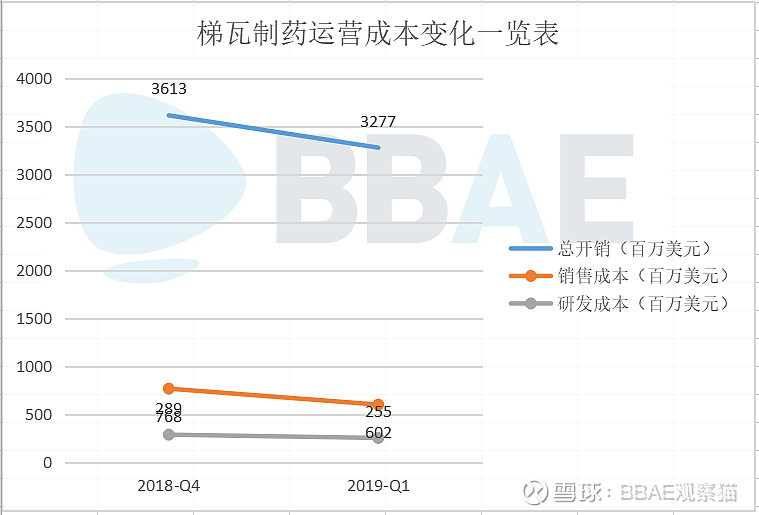

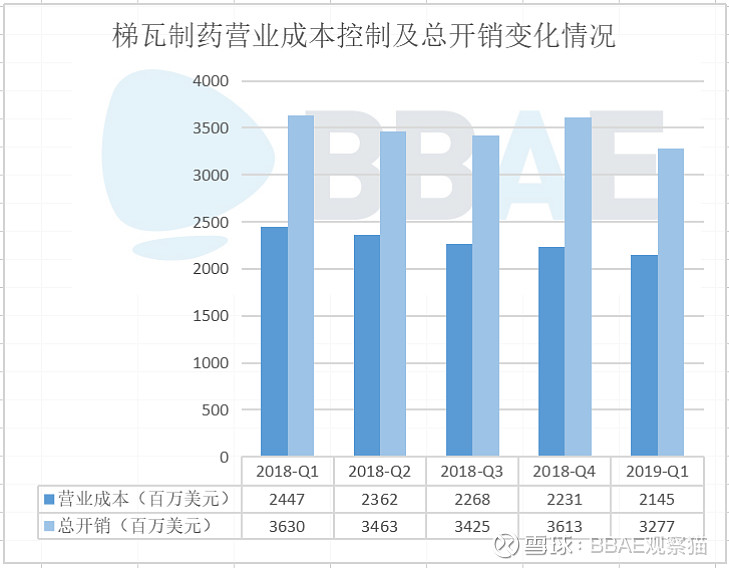

2019年一季度净债务266.5亿美元,环比减少5亿美元,公司还计划在今年年中还款16亿美元。不难看出梯瓦制药在去杠杆的道路上在不断向前迈进。

裁员作为该计划中的重要一步,被公司硬顶着外界压力拿上了桌面。截止2019年一季度,梯挖已裁员1.04万人,离最终目标1.4万人又近一步。通过合并、关闭部分工厂,出售部分非核心业务,公司的销售与管理成本均小幅“瘦身”,现金情况得以改善。研发费用的下降则是渠道优化,部分药物三期试验阶段结束及相关人员人数减少的良性结果。

过去四个季度,梯瓦已削减成本达25亿美元,预计今年年底公司能够实现总开销降低30亿美元的重组目标。

【利好】 新两款原研药或成重磅旗舰药品

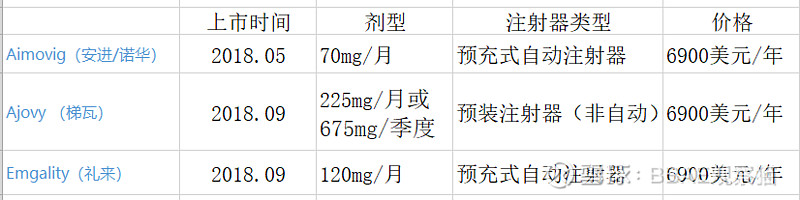

偏头痛作为一种致残性神经系统疾病,其特征为严重的头痛、恶心和呕吐。偏头痛是世界上第三大流行疾病,在世界范围内超过10亿人受其影响。在美国就有3800万偏头痛患者。

作为唯一一种抗心肺复苏方案治疗方案的梯瓦原研药AJOVY,被批准用于治疗偏头痛后,于2018年9月在美国上市,目前来看该药物疗效表现良好,有望在今年实现1.5亿美元的销售预期;

(已上市的三款CGRP靶向偏头疼治疗药物形成竞争格局)

梯瓦虽在注射上不如其他两款简便,但Ajovy较其他两款用药方面更具便利性,将为患者提供一种差异化的治疗选择。

而作为迟发性运动障碍唯一治疗方案的梯瓦原研药AUSTEDO自2017年上市以来,有望在今年实现3.59亿美元的销售预期,美国目前约有50万名该疾病患者得不到有效治疗,且患者数量每年都在增加。

市场前景广阔,产品竞争力较强,总体上看,梯瓦这两款新原研药在未来收入方面的增长都较为乐观。但需要引起注意的是,梯瓦Ajovy在医保报销方面遭遇障碍,这就意味着选择Ajovy的患者不得不支付比选择礼来或安进同类药物更高的费用。如果梯瓦不能做出有效努力使Ajovy被纳入美国药房福利管理机构的报销处方目录,势必会在销量方面受到影响。

【利好】 产品管线丰富,更多潜力药品有望被推出

药企巨头为啥都喜欢买买买?企业追逐规模效应只是其中一个原因。要知道搞药物研发烧钱且难,投资周期长,风险系数高,日益严峻的仿药业环境将很多新药扼杀在研发或者临床阶段。这时候,如何快速增长占据市场?——买。急需新鲜血液补充产品线了怎么办?——买!

405亿收购Actavis在给梯瓦背上沉重债务负担的同时,也使梯瓦制药一共获得338个批准药物,以及115多个处于审查的药物。今年的80多位候选人中,梯瓦有望在下半年推出Restasis ,NuvaRing和 Forteo三种仿制药。

一个药企靠一只神药就翻身的例子还不少啊········

巨额债务、被迫裁员、削减股息、诉讼缠身、竞争加剧,尽管有这么多坏消息,但我还是有理由相信,现在可能是考虑投资梯瓦制药股份的有利时机。由于重组的努力和新药的上市,公司预计于2020年有望实现利润率的增长,逐步扭亏为盈。

即使这家公司复苏的时间比预期的更长,但这将在很大程度上帮助其解决债务负担和重组遗留问题。相信这家普通药物制造商,正在恢复它的实力。

$梯瓦制药(TEVA)$ $辉瑞(PFE)$ $步长制药(SH603858)$ @今日话题

【味增小百科】:

统计显示,在美股最近十年涨幅前十名股票中,医药占据三席,涨幅前50名个股中,医疗板块占据15席,其中以默克(MRK),先灵葆雅(SGP),辉瑞(PFE)为代表,均有较为惊人的涨幅。

从药物的创新角度来说,分为专利药和非专利药。专利药是指药物有专利保护,只有拥有这些专利药品的公司才能生产,或由他们自己转让别人生产。非专利药一般是指仿制药,当药品专利保护到期后,各个药厂都可以进行合法生产。

药界有一个著名的“双十”定律:研发一款新药需要10亿美金、10年时间,前期投入成本巨大。尽管新药有20年的专利保护期,但并非从药品正式上市那天起计算,而是在药物研发的早期——候选化合物选择阶段,就要申请专利保护,最终上市后的利润红利期平均不到10年。为了平衡前期的巨额投入,并且获得利润和动力研发下一款新药,药企必须要在专利期内把专利卖出高价,尽可能多地获取利润。专利期一到,药品价格会出现断崖式下降。

-------------------------------

免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不构成投资建议,不代表必贝赞同其观点或证实其描述.

此文为BBAE独家编译,申请转载/加入必贝投资交流社群,联系:laomaobbae(wechat)

商业转载请联系作者获得授权,非商业转载请注明出处。