此文为BBAE必贝证券 原创,转载联系BBAE美股观察猫:laomaobbae(wechat)

关于BBAE:网页链接

-----------

全文2400字,阅读所需5分钟——

如何玩转债券市场?不论你是菜鸟级还是骨灰级玩家,都可以参考以下建议。

如果你向金融咨询师寻求意见,他们很可能建议你大量投资债券;但投资者配置债券的方式往往并不能帮助达成他们的目的。更糟糕的是,投资者通常并不知道,华尔街各大银行早已掌握了大众债券指数的操控权,从中牟利,而ETF基本上没有为解决这一问题做任何改变。另外,纵观美联储和整个经济形势便知,原本是为了分散风险而投资的债券很可能会让你血本无归。

巴克莱综合债券指数(NYSEARCA:AGG)$美国全债市ETF-iShares(AGG)$ 是主要的债券指数之一,其设定十分微妙,其中很多规定看起来毫无意义,直到你意识到这些规定的存在只是以牺牲指数基金为代价,为华尔街各大银行创造利润而已。其中最主要的问题是“最低到期日“的规定,毫无逻辑可言,它更像是以牺牲指数基金为代价,从银行债券交易中牟利的行为。此外,有明确统计数据证明高频交易者对债券ETF的指数进行了非法预先交易。

不想沦为高频交易者的“靶子”?那么你来对地方了。

如何选择最合适的债券?你需要兼顾自己的实际情况和市场情况。投资债券的最佳比例大概是你投资组合的名义价值的5-10%至超过100%(后一种情况下,使用衍生性金融商品)。其实,任何人在投资组合里加点债券投资都可以有所收益。在通货紧缩性衰退时(以2002年和2009年为例),在你最需要现金时,也是股市迎来最佳投资机遇的时候,你曾精心挑选的债券价值会一路飞涨。

大部分投资者一定要知道的两大债券投资战略是:持有长期国债ETF和市政债券ETF。但资深投资者可以通过债券期货或在经验丰富的债券经理的帮助下获得超额收益。

国债:适合典型投资者及有30年期抵押贷款的投资者

如果你有抵押贷款等长期债务要偿还,那么在投资债券时应考虑债务的期限和资产的期限。许多投资者身负30年的抵押贷款,同时持有短期债券;但你最好根据抵押贷款的情况配置你的债券,100%持有股票(如果你是老读者,请原谅我重申这一点)。或者你也可以通过iShares 20 +年期美国国债基金(TLT)$美国国债20+年ETF-iShares(TLT)$ 投资30年期的国债,因为你可以有足够的选择权。TLT的指数结构比较真实,这在华尔街上比较少见。

如果你有30年期的抵押贷款要偿还,那么投资TLT是最好的选择。即便你不需要还贷,TLT也是遭遇熊市时降低风险、减少损失最简单的方法。按季度(或半年或每年)重平衡的25%的TLT在过去15年里的整体回报率有所提升,同时还降低了风险。另外,最终结果并不太容易受起始日期或重平衡的频率的影响(除非你不考虑2008年的熊市,根据回测,如果资产在2008年之前业已存在,这属于作弊行为)。碰到熊市,所有风险性资产价值同时下降时,国债绝对是你最正确的选择。

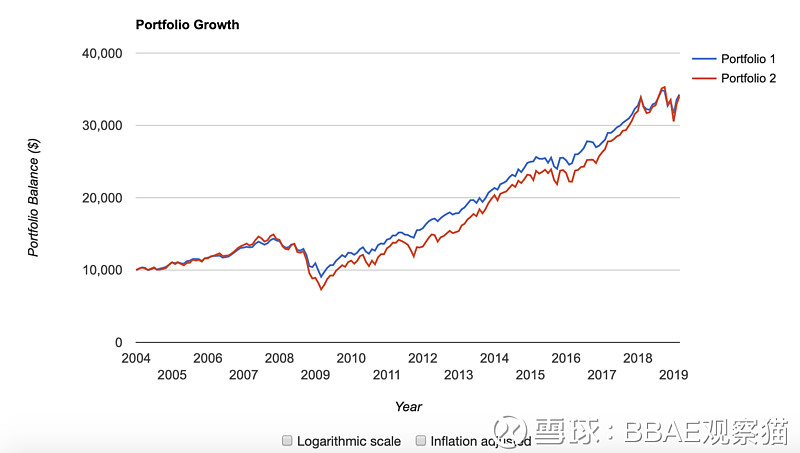

如下图:100% S&P 500(红线)vs. 25% TLT+75% S&P 500,按季度重平衡(蓝线)

数据来源:Portfolio Visualizer

目前,TLT和30年期抵押贷款之间存在约100-120个基点的差,但投资TLT能让你获得卖方期权,抵御不断下跌的利率,因为抵押贷款是固定的,债务人以较低的利率再融资,但如果利率下降,政府则丧失国债买方期权。另外,随着时间的推移,由于收益曲线长端上行趋势,TLT也会上涨,从而产生资本收益(这在经济学中是有理论依据的,与公司债券及某些MBS证券的1年期最低到期日规定不同)。

有意思的是,仔细研究AGG会发现,测试结果在绝对基础上的表现并不出色,因为AGG与股票不存在负相关性,而且其指数结构还受到操控。

市政债券:适合退休人员或年收入超过40万美元的投资者

市政债券属于典型的乡村俱乐部型投资,回报率通常比通胀率高1个百分点,且不征税。这种投资不可能让你一夜暴富,但如果你有1000万美元存在银行,又不想涉足太过复杂的投资,你可以用一半的资金投资市政债券,购买iShares国家市政债券$美国市政债ETF-iShares(MUB)$ (MUB)等比较大众的ETF,每年可以拿到约15万美元的利息收入;然后用另一半资金投资股票,每年可以获得15万美元的分红。夫妇可以免交前7.8万美元合法分红收入的税(如果你们没有其他收入的话),所以这种组合方式在税收方面是非常经济划算的。

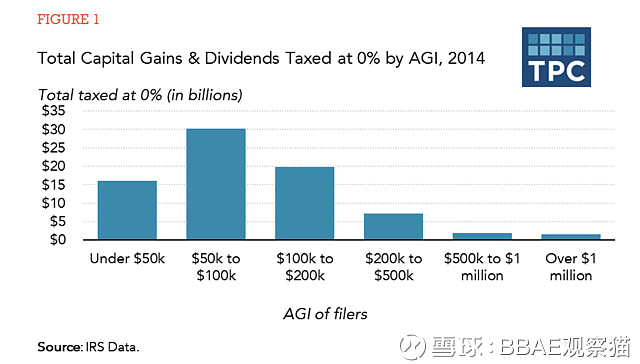

你只要看看IRS数据,然后做一个适当的假设,就会发现,美国大约有5万人都在运用这种组合模式(或对该模式加以修改),每年可以赚20万美元,且缴纳的税也不过是个位数。

数据来源:Tax Policy Center

除了税收方面的优势,市政债券与长期国债搭配效果最佳。对于收入较少且/或抵押贷款较多的投资者,长期国债一定是不二选择,因为他们只用偿还抵押贷款,回报率保证在4%以上,收益比投资市政债券还要好。

另外,虽然Daniel Ivascyn管理的太平洋投资管理公司(PIMCO)的收入基金(PIMIX)不属于市政债券基金,但我却十分关注它,Daniel是PIMCO新晋的“债券之王”。和Bill Gross相比,他对媒体并不太友好,但业绩却好得多(自接手管理主要基金开始,他实现的夏普比率高达2.25,实在令人难以置信)。PIMIX大部分线上经纪人管理的资产都不低于2.5万美元。

国债期货:适合资深投资者

国债期货是ETF的平价替代品,不需要你投入过多的资本。不过,不论持有期多长,期货按60%的长期资本收益和40%的短期收益征税,而ETF的全部支付比率按普通收入征税。如果到了年底你发现自己亏损了,可以从前几年缴纳的税款中申请退税,并且可以将各种期货产品的所有收益和亏损计入一张损益单。股票投资者为了享受这种待遇绞尽脑汁。但因听起来太复杂,许多投资者似乎对期货不太有兴趣。

期货比ETF更划算,因为它极具灵活性/保证金要求较低、持有成本不高、交易成本也不高、有更好的税收优惠,并且能够在收益率曲线上的任何一点以低于无风险利率15个基点投资回报/风险比最高的债券。

总结

大多数债券ETF都无法帮你实现目标。但如果用对方法,债券可以维持投资组合的稳定,如果你定期重新平衡投资组合,在某些情况下甚至可以在提高回报的同时,降低风险。未来10年可能和过去10年完全不一样,但通过再平衡实现多元化收益意味着投资债券得谨慎小心。如果将税收、指数结构以及经济压力时期与股票的相关性考虑进来,那一定有比投资大众被动债券指数更好的选择。

作者:Logan Kane

版权声明:此文为必贝精选首发,转载请注明出处;

免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不构成投资建议,不代表必贝赞同其观点或证实其描述.