交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可!价值有界,成长有轨,周期有道,题材无边!估值面锚定,基本面选股,技术面交易,技术服从价值,价值尊重技术!

股道,顺势而为,道术结合,仓位管理,模式交易,价值投资,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

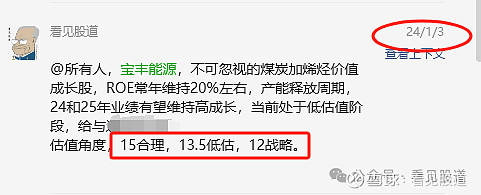

$宝丰能源(SH600989)$ $卫星化学(SZ002648)$ $万华化学(SH600309)$

2024年股道10大金股之一宝丰能源,是国内高端煤基新材料行业领军企业,公司以煤炭采选为基础,实现了煤炭资源的分质、分级、充分利用,形成了较为完整的煤化工循环经济产业链,是现代煤化工标杆企业,具备焦化、烯烃和精细化工品三大核心产品线,2023 年公司焦化、烯烃产品和精细化工业务板块营收占比分别达到 38%、48%、13%。

我国能源结构仍然是“富煤、贫油、少气”,油气对外依存度高。发展煤化工替代石油资源,充分发挥国内煤炭资源优势,有利于保障国家能源战略安全。煤制烯烃工艺路线成本往往低于乙烯裂解装置,经济性凸显。煤化工政策致力于推动行业高质量发展,助力保障我国能源安全,兼顾经济性。

烯烃板块:2022年以来,随着油价中枢抬升,23 年以来煤炭价格有所回落,烯烃成本端压力逐步缓解,煤制烯烃相较于油制路线的超额优势不断扩大,加上烯烃总体需求处于弱修复的过程中,价差有所扩大,盈利有所回升,煤制烯烃路线盈利表现出色。

焦化板块:焦煤方面,国内焦煤新增产量较少,叠加安全事故检查趋严,供给偏紧。焦炭行业在经历过一段时间的集中去产能之后,产能过剩程度相对有所缓解,但仍处于产能出清的状态,在有关政策的持续推动下,深化供给侧结构性改革将持续。短期来看焦炭价格仍有上行可能性,长期来看下游钢厂盈利能力承压,传导至上游原材料,双焦价格上行空间有限。

成长清晰:过去三年,公司年均资本开支接近百亿元(不含 2023H2),后续内蒙一期和宁东四期烯烃项目还有百亿以上的新增资本开支,高资本开支驱动公司快速成长,利润体量有望实现跨越式增长。焦化板块稳固根基,焦化业务盈利核心之一为煤炭自给率,公司洗选后焦煤自给率超 45%,一体化优势明显。公司现有 700 万吨焦炭产能,自有煤矿支撑利润底,现自有在产煤矿820 万吨/年,在建项目建成后煤矿产能将达到1102 万吨(包含权益产能);烯烃板块产能扩张,规模优势明显。宁东三期烯烃项目于2023 年 9 月达产,烯烃产能由 120 万吨提升至 220 万吨,另有内蒙一期烯烃项目 300 万吨聚烯烃产能预计于 2024 年10月投产,届时总产能将达 520 万吨。未来 2 年公司产能规模大幅提升,将进入新增项目逐步达产阶段,有望带来业绩的显著增量。

需求无虑:2022年聚乙烯、聚丙烯进口依赖度仍有36%、9%,目前国内聚乙烯仍存在 1000 万吨/年以上的进口缺口,聚丙烯尚有少量缺口,预期2025年聚乙烯进口依赖度将降至23%,聚丙烯几乎全部自供。未来 2-3 年,聚烯烃投放压力仍较大,新增产能以油头和气头为主。尽管短期供需承压,但考虑到国家碳中和、碳减排以及 10 亿吨炼油总量限制政策下,本轮产能投放完成之后项目审批难度增大,2026 年以后新增产能较难落地,行业将迎来较为明确的供给拐点。

成本护城河:公司成本优势来源于多个方面,包括单吨投资额较低、技术领先、区位优势显著等,煤制烯烃成本业内最低,焦炭业务毛利率领先,是未来保障市占率的重要基础。公司原料煤供应区位优势明显,宁东一期利用低成本的焦炉回收气,投建焦化联产制甲醇装置,相较于外购煤炭成本更低;宁东三期、内蒙古项目采用 DMTO-III 代技术,降低原料单耗,进一步提高生产效率。

考虑公司的规模优势和成本控制领先全行业,盈利情况远超市场平均水平,伴随新项目的投产将显著增加公司竞争力,未来成长空间广阔。预计公司2024-2025 年归母净利润分别为 88、140 亿元,同比增速为54%、58%,对应 PE 分别为 14、9倍,有望戴维斯双击!