$巨化股份(SH600160)$ $三美股份(SH603379)$ $永和股份(SH605020)$

【周期量化】制冷剂周期,十年轮回,未来已来!

【周期量化】制冷剂配额方案征求意见稿核心观点解读!

【周期量化】制冷剂配额已核发,配额集中度略高于预期!

巨化股份收购飞源化工部分老股东持有标的公司5,469.6033万股权(占标的公司全部股权的30.146%),同时单方面增加标的公司注册资本7,721.8322万,合计取得标的公司51%股权。本次交易金额139,448.6万元。其中:收购标的公司股权金额57,819.98万元;单方面对标的公司增资金额81,628.62万元。

巨化股份目前拥有生产配额(权益)达到25.2万吨,细分品种占比R32、 R134a、 R125生产配额占比将合计达到 45%、 35.5% 、54%。估值角度分析,飞源化工三代制冷剂配额5.43万吨,51%股权一级市场估值13.94亿元,单吨三代制冷剂配额价值2.57亿,25.2万吨配额一级市场估值64.8亿元。

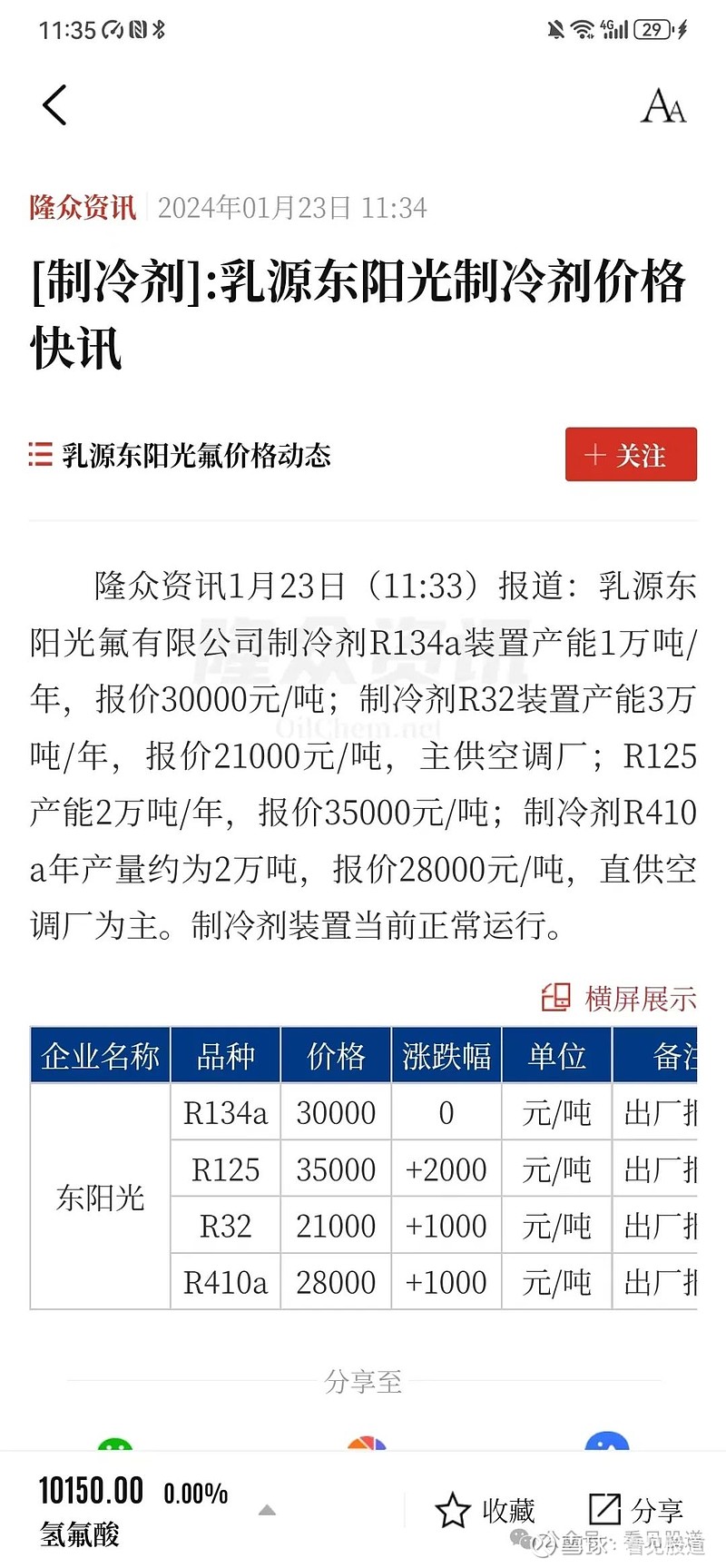

当前三代制冷剂价格下对应的几种主流三代盈利如下:R32当前市场价为2.1万/吨,单吨毛利为0.55万/吨;R125当前市场价为3.5万/吨,单吨毛利1.24万/吨;R134a当前市场价为3.0万/吨,单吨毛利为0.8万/吨;R143a当前市场价为4.9万/吨,单吨毛利为2.39万/吨。

在下游淡季阶段,三代制冷剂价格在24年初迎来较高涨幅,伴随未来行业集中度持续提升预期,竞争格局持续优化,产业链定价权逐渐集中在龙头企业手中,在供给强约束及下游价格敏感度低的局面下,三代涨价弹性可期。

考虑公司制冷剂以外的业务大概可以做到10亿净利润,给与100亿估值(这部分估值不好量化,属于毛估),公司当前市值仅400亿左右,25.2万吨三代制冷剂才价值300亿市值,哪怕仅给与10倍估值,也就是单吨利润1.2万而已,明显处于低估中。

模式量化 指标编程 大盘分析 周期成长 关注老地方