一、主营业务

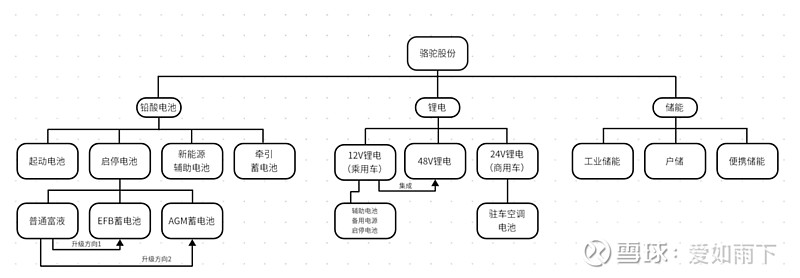

公司为一家专业从事先进电池研发、生产、销售、回收的综合性高新技术企业。公司围绕汽车起动启停电池业务建立了完整的铅酸蓄电池生产回收循环产业链,并积极开拓锂电池业务,应用于汽车低压系统与储能系统。主要产品是用于汽车起动、电动道路车辆牵引、电动助力车动力用的铅酸蓄电池、锂电池。

公司整个营业收入主要集中在铅酸蓄电池,近些年来毛利主要分布在20%左右,业务收入比例在77%左右,其他两个主营业务收入分别为锂电池和再生铅,锂电池占比较小且盈利仍然“困难”,再生铅我认为主要仍然是降低铅酸蓄电池成本,基本上毛利率也是负值,处于“赔钱”状态。

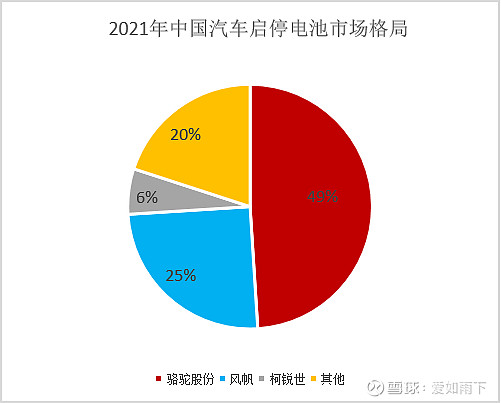

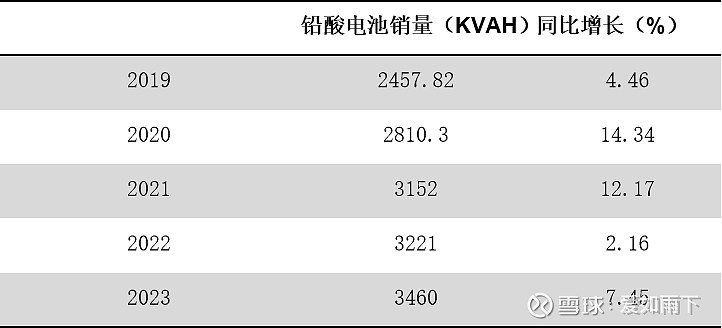

公司低压铅酸业务:公司汽车低压铅酸电池产品有起动电池、启停电池、新能源汽车辅助电池、商用车驻车空调电池、房车电池等,汽车低压铅酸电池规模、销量、市场占有率连续多年全国领先。2021年启停电池公司市占率在中国已经达到了50%。2022年2023年没有找到相关市占率,有的话可以私信我。铅酸电池销量从2019年的2457.82KVAH增长到了2023年的3460KVAH。整体来看公司铅酸电池主业较为稳定。

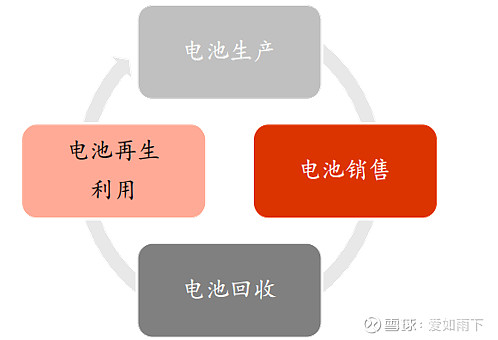

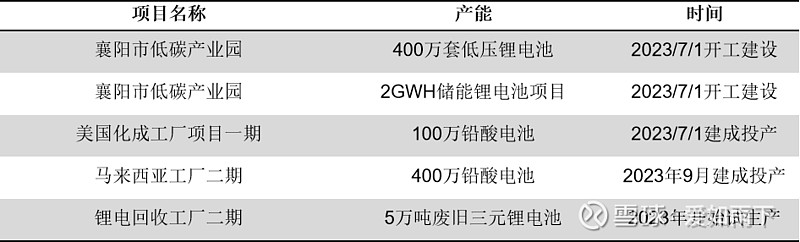

#公司回收业务:公司整个回收业务主要仍然是降低“主业”铅酸蓄电池的成本。公司绿色铅酸电池循环产业链布局已基本完成,新能源锂电池循环产业链在持续布局完善中。公司废旧铅酸电池回收处理能力已达 86 万吨/年,已基本形成一个铅酸电池工厂配套一个再生铅工厂的布局,实现了全产业链的资源闭环和循环利用。根据公司2023年年报披露,公司安徽再生工厂实现全面达产。 公司再生铅产品主要采用内供与外销两种销售模式,目前产品大部分自供;同时,公司在保障自身原材料供应的基础上,持续开发新型合金产品,针对外部铅酸电池生产厂家积极开展外销业务。 公司继续推进锂电回收工厂二期项目建设工作与锂电“购销一体化”产业布局,其中,年处理 5 万吨废旧三元锂电池湿法产线已经试生产。

公司低压锂电池业务:整体占比较小,处于亏损之中。公司汽车低压锂电池产品有 12V 新能源汽车辅助电池、24V 驻车空调电池、48V 电池等。 公司汽车低压锂电池主要采用对主机厂直接销售模式,公司凭借领先的技术水平、优异的产品品质和多年来与主机厂的良好合作关系,已取得全球多家主机厂的低压锂电项目定点,通过与主机厂联合开发、定点开发,进行汽车低压锂电池产品的配套销售。 公司主要进行 12V/24V/48V 低压锂电产品的研发及项目推进,共完成 35 个项目定点。为保障未来的产品交付产能和市场需求,公司新能源低碳产业园项目(一期)于 2023 年 7 月开工建设,目前,产业园建设工作正按规划有序进行,预计 2024 年底进行设备、产线调试工作。

公司储能业务:公司储能业务占比较少,仍处于起步阶段。年报上整个仍然处于“喊口号”状态。公司储能产品有集装箱式储能、户用储能和便携式储能产品,可广泛用于发电测、电网测即用电测,用于调峰、调频、削峰填谷一级其他商业应用等场景。公司在储能产业链的布局已覆盖储能电芯制造、BMS(电池管理系统)产品开发、EMS(能源管理系统)产品开发、集成式储能产品等。 工商业储能方面,公司不断创新,多款产品经过研发与迭代升级,已顺利完成 3 个项目的主体验收与 2 个项目的产品交付工作。户用储能和便携式储能方面,公司重点拓展海外市场,依托海外 B 端渠道和线上销售网络,加强与海外渠道商、运维服务商等商业伙伴的合作,在北美、欧洲、大洋洲、东南亚、非洲等地完成了适用的产品认证和销售工作。

二、财务分析

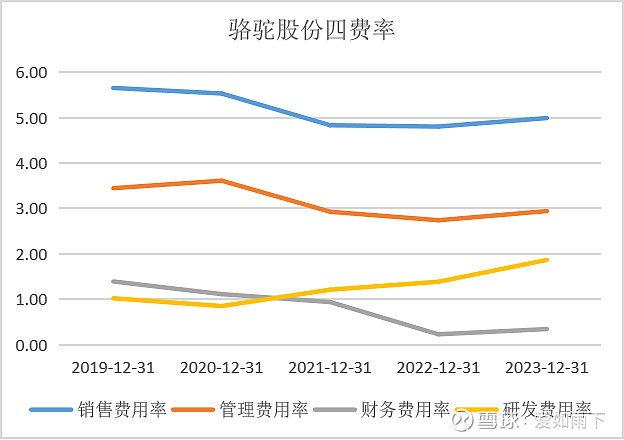

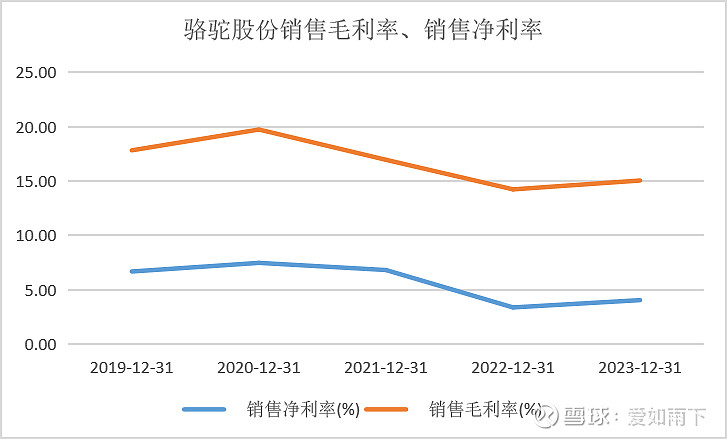

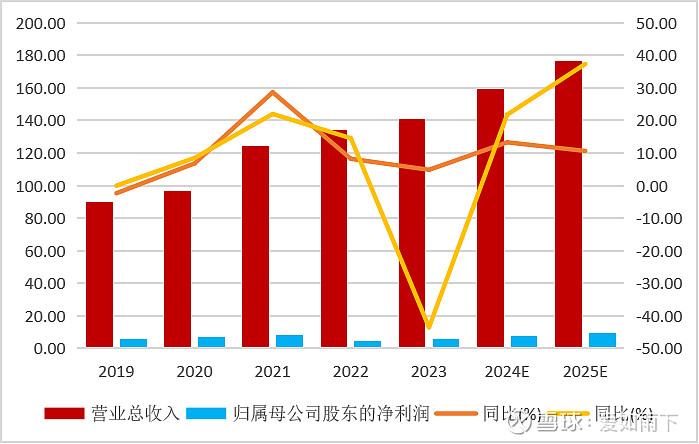

2023 年全年实现营业收入140.79亿元,同比+4.87%;实现归母净利润 5.72 亿元,同比+21.79%;实现归母净利润 5.72 亿元,同比+21.79%,营收利润持续增长。其中,铅酸蓄电池收入 108.80 亿元,同比+7.83%;锂电池收入 0.85 亿元,同比+37.95%;再生铅收入 28.74 亿元,同比-7.58%,主要系再生铅行业产能过剩、废旧电池采购价格攀升所致。实现归母净利润 5.72亿元,同比+21.79%。单四季度来看,稍微低于我本人的“预期”,公司实现营业收入 37.67 亿元,同比-2.18%;实现归母净利润 1.72 亿元,同比+0.59%;实现扣非归母净利润 1.51 亿元,同比-20.33%,尤其扣非利润下跌较为严重。 2023 年公司毛利率为 15.05%,同比+0.81pct,其中铅酸电池毛利率 20.34%(同比+0.80pct)、再生铅-3.99%(同比-1.98pct)、锂电池-7.91%(同比-5.42pct),主要系公司锂电池业务处于建设期,前期成本较高所致。费用端来看,2023 年销售费用率 4.99%(同比+0.19pct)、管理费用率 2.94%(+0.20pct)、研发费用率 1.87%(+0.48pct)、财务费用率 0.34%(同比+0.13%),期间费用控制得当。 骆驼股份 2023 年年报建议每股分红 0.27 元,股利支付率55.34%,分红稳健。截至2024 年 5 月 23 日收盘价对应动态股息率2.37%左右。同时,公司未分配利润从2019年的39.78亿元增长到2023年的53.70亿元,骆驼股份分红潜力较强。

三、公司未来看点

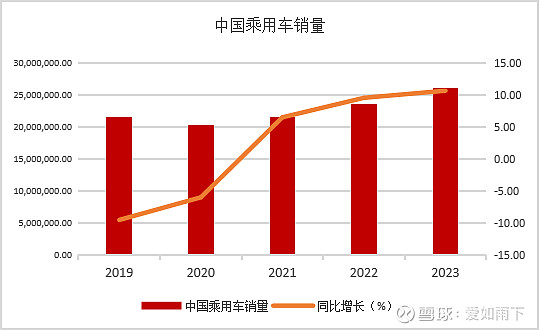

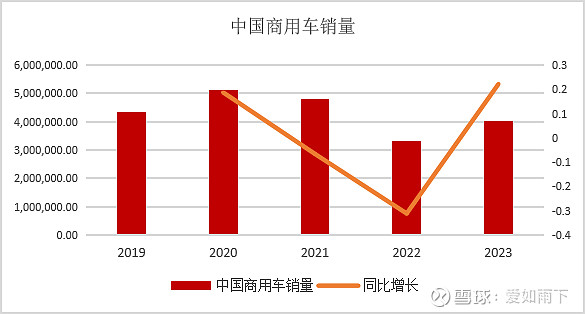

Ⅰ、汽车低压电池行业仍将长期处于规模扩张周期: 1、公司主营业务为铅酸蓄电池和锂电蓄电池,因此非常容易受汽车销量影响,而汽车销量主要受宏观经济影响,前几年由于疫情封闭影响,导致汽车行业出现产销下降,对公司业绩影响较大,这也是为什么2022年公司业绩出现较大同比下降。 2023年,疫情逐渐“结束”,中国新车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。商用车领域产销量逐步回暖,乘用车市场也表现强劲,产销分别完成了 2612.4 万辆和 2606.3 万辆,同比分别增长 9.6%和 10.6%。中国品牌乘用车销量高达 1459.6 万辆,同比增幅高达 24.1%,市场份额为 56%,同比增长 6.1%。中国新车市场表现出强劲的增长动力,全年产销量继续领跑全球主流市场。

新能源汽车市场继续保持较高增速。2023 年,新能源汽车产销突破 900 万辆,产销量分别完成 958 万辆和 949.5 万辆,同比增幅高达 35.8%和 37.9%。市场占有率也达到了 31.6%,较去年同期增长 5.9%。中国已经连续第九年成为全球新能源汽车销量第一名。市场对新能源汽车的接受度越来越高,中国新能源汽车产业继续扩大领先优势。此外,2023 年度国内汽车出口量也创下了新高,全年实现出口销量 491 万辆,同比增幅高达57.9%。其中,新能源汽车成为重要增长点,出口量为 120.3 万辆,同比增速高达 77.6%。中国汽车产业在国际市场上的竞争力正在不断提升。

2、单车搭载低压电池的价值总量在增长。首先,单只电池载电量的提升。消费群对车载电子系统的需求增大,传统汽车、新能源汽车的电子化程度均有所提升。其次,单车平均搭载电池数量的增长。部分乘用车消费群体为追求更好的车辆性能,额外加装电池。中大型商用车普遍加装驻车空调电池,满足长途交通的用电需求。最后,电池价值量的大幅提升。随着铅酸 12V 启停电池、12V/24V/48V 锂电产品进一步得到推广,汽车低压电池的市场规模对应成比例扩张。根据上市公司2023年公告,12V 启停系统在乘用车领域的渗透率已接近 70%,且普遍采用 AGM 和 EFB 启停电池,单只电池的价值量是普通富液电池的 1.6-3 倍。

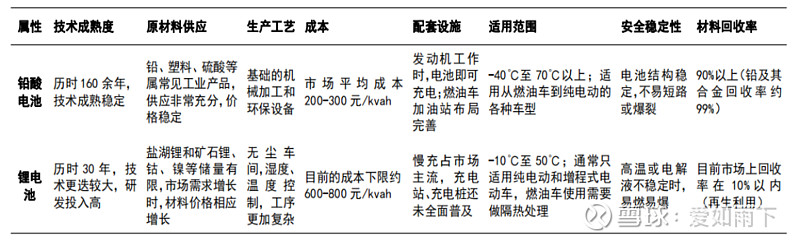

3、汽车低压系统中,锂电池对铅酸电池替代进程较为缓慢。锂电池现阶段仍然存在成本较高(成本在600-800元/kvah,而铅酸电池为200-300元/kvah)、低温性能不佳、材料回收困难、安全性与稳定性有待提升等局限性。铅酸蓄电池现阶段完全满足汽车起动启停的性能要求,整车厂没有强烈的更换动力和需求。我们将铅酸电池和锂电池做了下表的对比分析,综合原材料、成本、适用范围、稳定性等各维度来看,未来较长一段时间,铅酸电池仍有望保持在低压系统中的主导应用。

Ⅱ、公司产业链和多产品矩阵整合优势:

公司在汽车低压铅酸电池领域建成了“电池生产--销售--回收--再生--生产再利用”的循环经济模式,同时正在搭建“新能源锂电池循环产业链”,践行“双轮驱动”战略。一方面,公司通过对全产业链的布局,降低了汽车低压铅酸电池生产成本波动幅度,确保了原材料供应的稳定性和产品质量;提高了废旧电池回收率,降低了综合回收成本;另一方面,公司采取“集成供应链”模式,实现运营中心、生产基地、采购中心和供应商之间的协同合作,快速响应客户需求,形成需求—计划—采购—交付的供应网链,强化集中采购,完善供应链管理体系。这也是我强调的回收行业的作用。

公司产品涵盖汽车低压电池、储能电池及再生资源产品,打造了多品类、差异化的产品矩阵,满足内燃机车型、纯电动车型以及其他车型的各种产品要求。汽车低压电池方面,公司推出了起动富液电池、启停 EFB/AGM 电池、新能源汽车辅助电池、驻车空调电池及 12V/24V/48V 全系低压锂电产品。 公司已在国内各大区域与海外分别拥有多个电池生产与回收基地,在生产、销售、回收等方面规模优势与协同优势显著。生产与回收的产能相互保障充分利用;以一个汽车低压铅酸电池生产基地配套一个再生铅工厂的布局模式,能快速产生协同效应;电池销售与回收渠道共用、物流共用,“销一收一”,可以大幅降低物流成本,节约渠道费用,提升经营效率。

Ⅲ、公司居于完善的渠道布局和多客户长期合作优势:

公司拥有遍布全国的销售网络,在全国主要地市设有销售分支机构,合计 260 多家,客户群拓展至近 300 个城市;在全国范围内推广的“优能达”及“购销一体化”体系,“优能达”服务商已达 3300 多家,“优能达”终端商已超过 11 万家,不断提升服务水平,推动服务型销售体系的建设; 公司与众多大客户进行长期合作,近年来公司陆续获得奥迪、宝马等优质外资客户。截至 2022年,公司已与 200+主机厂形成稳定供需关系,客户结构由中低端市场向高端市场转型。尤其在公司新兴的“抵押锂电池行业“中12V锂电实现了吉利、一汽解放、一汽红旗、广汽、东风、江淮、赛力斯等多个知名车企及造车新势力的多款车型定点;24V锂电方面,实现了福田戴姆勒、北汽福田、北奔重汽、长城、一汽解放、吉利等多个车企的项目定点。

Ⅳ、公司未来产能增长可期:

截至2023年年末,公司国内铅酸电池产能约 3500 万 KVAH/年、国外铅酸电池产能约 500 万 KVAH/年,废旧铅酸电池回收处理能力 86 万吨/年。未来公司将加大铅酸电池、锂电池回收和储能锂电池生产产量。有利于提升公司未来业绩增长。

四、估值

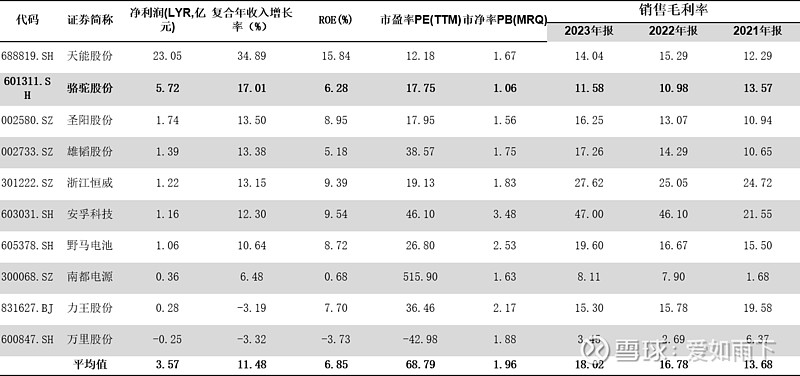

选取申万行业同行业可比公司蓄电池及其他电池行业市值相近的十家公司来进行比较。

综上,1、公司主营产品具有稳定性,且在市场占有率较高,达到50%左右,能够很好的为企业创造输送充足的现金流和业绩。2、新市场解决方案已经开始酝酿(公司产能的建设已经开始逐步落实)。3、公司整体的销售渠道越来越通畅,合作客户数量越来越多。4、公司已经实现绿色铅酸电池循环产业链布局,新能源锂电池循环产业链在持续布局完善中,已基本形成一个铅酸电池工厂配套一个再生铅工厂的布局,实现了全产业链的资源闭环和循环利用。因此,无论从短期还是长期,我都看好该公司,根据同行业可比公司平均PE为70倍,我做保守预计给与公司25倍市盈率估值,目标价为12块左右。