点击上方“华创金属及金属新材料”可以订阅!!

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘 要

1、行业观点:重视经济复苏主逻辑

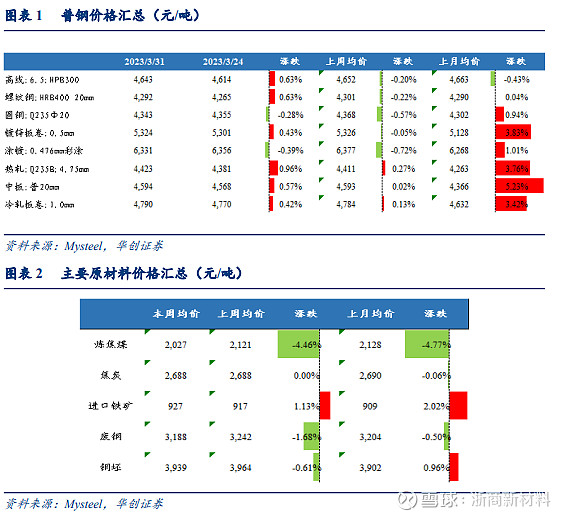

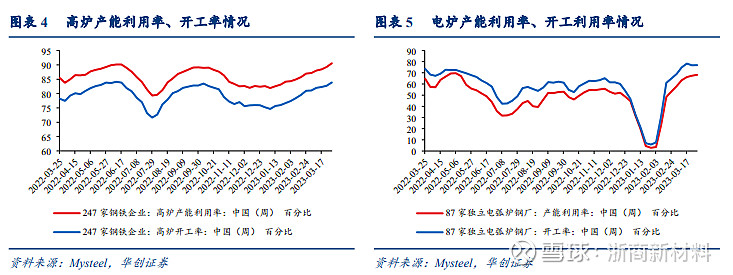

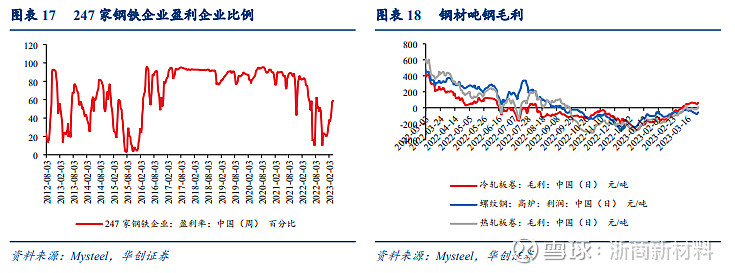

本周回顾及展望:截至3月31日,五大品种螺纹钢、线材、热轧、冷轧、中板分别报收4292元/吨、4643元/吨、4423元/吨、4790元/吨、4594元/吨,周环比分别上涨0.63%、0.63%、0.96%、0.42%、0.57%。本周钢铁企业盈利面与上周持平,根据Mysteel统计的247家钢铁企业盈利率看,本周维持在58.87%水平。

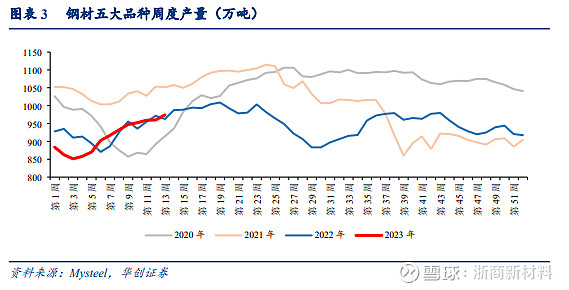

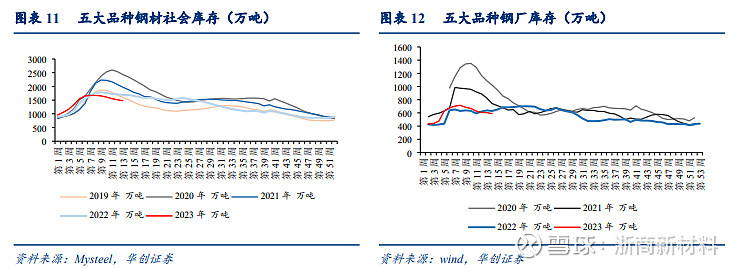

本周五大钢材品种产量974.09万吨,较上周增加14.2万吨。库存方面,钢材社会库存继续去库,本周社会库存下降35.34万吨,延续去库节奏;钢厂厂内库存降幅有所增加,周环比下降14.87万吨。

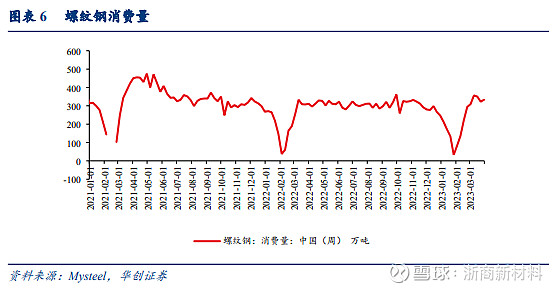

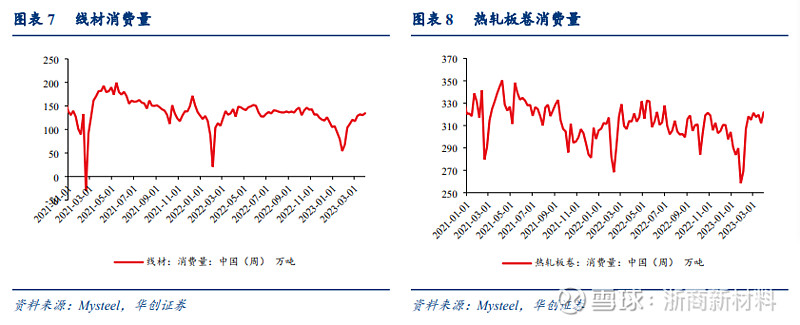

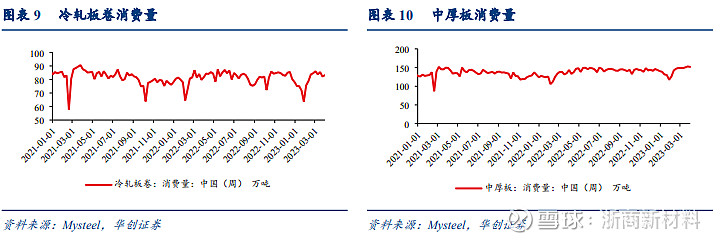

需求端,五大品种周消费量回升。螺纹钢、线材、热卷、冷轧、中板周消费量分别环比变化3%、3%、3%、1%、-1%。参考2022年五大品种平均消费量水平,目前五大品种本周消费量分别是2022年周均值的117%、103%、104%、102%、109%;是2021年周均值的99%、92%、101%、102%、113%。

事件一:国务院总理李强表示,3月份经济表现比1、2月份更好:主要经济指标向好,消费和投资的主要指标继续改善,而就业和价格总体稳定,市场预期明显改善;将继续稳字当头,巩固拓展经济恢复向好的态势,将会在扩大市场准入、优化营商环境方面推出新举措。

观点:经济复苏有望贯穿全年。一季度来看,经济情况处于逐月改善态势。钢铁行业作为与经济情况相关行业,在经济复苏过程中有望受益。而我们认为,经济复苏过程不会一蹴而就,而是稳步回升的走势。钢铁行业有望在经济稳步复苏的过程中,逐步改善自身的盈利情况。

事件二:生态环境部:截至2022年底,全国共2.07亿吨粗钢产能完成全流程超低排放改造并公示,4.8亿吨粗钢产能已完成烧结球团脱硫脱硝、料场封闭等重点工程改造,上述产能占全国总产能三分之二。

观点:钢铁行业占我国整体碳排放量比例高。在环保要求日趋严格的情况下,我们认为,短期看,钢铁行业超低排放改造会增加一定成本。但中长期看,随着行业超低排放要求越来越严格,市场部分企业盈利较弱,产业结构落后,大量增加资本开支投入环保设备改造压力较大。因此,未来超低排放要求提升有望逐步控制行业供给,实现市场化倒逼部分产能出清。而优质钢铁企业,在这一过程中,有望受益。

2、公司观点:鞍钢集团整合加速

事件:凌钢股份《关于控股股东股权结构拟发生变更的提示性公告》,公司收到实际控制人朝阳市国资委的通知,获悉朝阳市国资委与鞍钢集团有限公司签署股权转让协议,将其持有的凌源钢铁集团有限责任公司49%股权转让给鞍钢集团。本次股权转让后,鞍钢集团将持有凌钢集团49%股权,朝阳市国资委将持有凌钢集团41%股权,辽宁省财政厅持有凌钢集团10%股权,辽宁省财政厅将对应表决权委托朝阳市国资委行使。

观点:根据鞍钢集团官网显示,鞍钢集团在中国东北、西南、东南、华南等地有九大生产基地,具备5300万吨铁、6300万吨钢、4万吨钒制品和50万吨钛产品生产能力。是中国最具资源优势的钢铁企业,有效掌控位于中国辽宁、四川和澳大利亚卡拉拉的丰富铁矿和钒、钛资源,年产铁精矿5000万吨,是世界最大的产钒企业,中国最大的钛原料生产基地。本次股权转让后,集团整体粗钢产能接近7000万吨。

3、股票观点:复苏阶段初期,建议关注板块低估值机会

本周钢铁(申万)指数报收2373.08点,周下跌1%。同期万得全A指数报收5126.64点,上涨0.27%。估值角度看,板块整体市净率1.03倍,处于近五年41.64%分位。其中,冶钢原料当前市净率2.00倍,处于近五年的28.05%分位;普钢当前市净率0.79倍,处于近五年29.28%分位;特钢当前市净率1.71倍,处于近五年23.15%分位。

本周钢铁行业高频数据企稳。钢材消费量由上周出现回落后,本周再度回升。值得注意的是,本周五大品种产量周环比同样出现较为明显增长。在供给增加的同时,库存环节仍然表现为大幅去库。因此钢材下游消纳能力仍然较强。我们认为,目前我国经济仍在复苏阶段,钢材下游也逐步好转。高频数据的波动不会影响复苏主逻辑。目前钢铁板块估值再次下降,建议关注“低估值+需求复苏”共振下,钢铁板块配置机会。

同时,新一轮国改蓄势待发,钢铁行业国企众多。自供给侧改革以来,钢铁国企在自身产品结构、财务、管理等多方面已取得长足进步。我们认为,在新一轮的国企改革活动中,钢铁优质国企未来仍有较大发展空间。结合目前行业复苏及国有企业发展角度看,建议关注:

1、“高”确定性—经济复苏下,基建放量受益的中厚板、建材龙头:华菱钢铁、南钢股份、新钢股份、凌钢股份、三钢闽光、中南股份、方大特钢;

2、“强”敏感性—水利投资爆发,受益于22年水利投资订单结转及新开工项目的铸管龙头:新兴铸管;

3、“大”龙头价值重构—宝武系、鞍钢系及地方龙头企业价值重构机会—宝钢股份、八一钢铁、鞍钢股份、本钢板材、首钢股份、太钢不锈、马钢股份。

风险提示:下游施工持续性不及预期,原材料价格大幅上涨等。

报告正文

一、本周行情回顾

二、 行业重要数据追踪

(一)生产

(二)五大品种钢材消费量

(三)库存情况

1、钢材库存

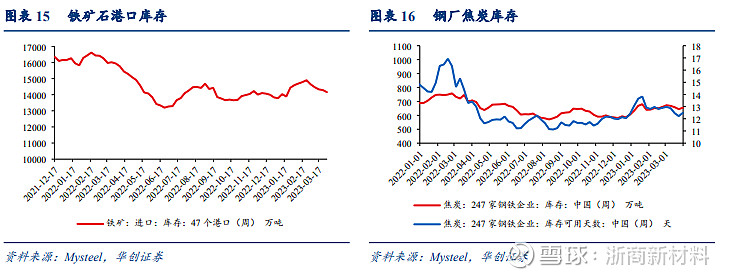

2、原材料库存

(四)盈利情况

三、 风险提示

下游施工持续性不及预期:本周下游开复工数据较去年同期上涨,同时建筑钢材成交量环比改善明显。后续若持续性不及预期,钢材价格或难有支撑;

原材料价格大幅上涨:若原材料价格大幅上涨,钢铁企业利润会受到原材料吞噬,影响业绩利润恢复。

华创金属团队

马金龙 majinlong@hcyjs.com

刘 岗 liugang@hcyjs.com

马 野 maye@hcyjs.com

巩学鹏 gongxuepeng@hcyjs.com

李梦娇 limengjiao@hcyjs.com

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。