点击“金龙钢铁分析”关注最专业的分析!

1. 本周行情回顾

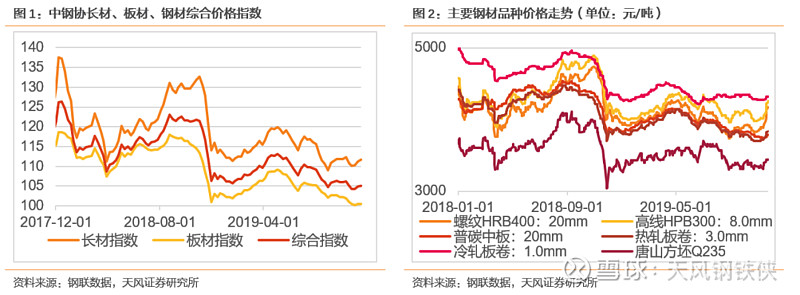

1.1.主要钢材品种价格大幅上涨

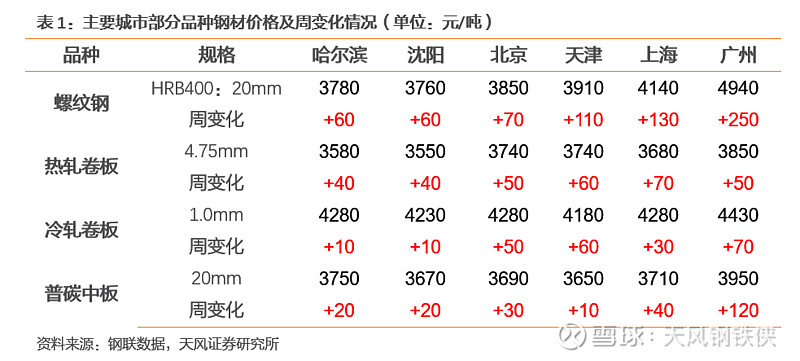

截至11月22日,螺纹钢HRB400(20mm)报收4167元/吨,较上周上涨192元/吨;高线HPB300(8.0mm)报收4254元/吨,较上周上涨166元/吨;普碳中板(20mm)报收3779元/吨,上涨32元/吨;热轧板卷(3.0mm)报收3833元/吨,上涨66元/吨;冷轧板卷(1.0mm)报收4324元/吨,上涨34元/吨;唐山钢坯报收3450元/吨,上涨40元/吨。本周建筑钢材价格继续大幅上涨

分品种来看,所有品种周内价格均大幅上涨。螺纹钢北方地区哈尔滨、沈阳地区较上周上涨60元/吨,北京、天津地区价格较上周环比上涨70元/吨、110元/吨,而上海和广州地区价格上涨幅度最大,分别为130元/吨、250元/吨;热轧卷板全国地区价格较上周上涨40-70元/吨;冷卷方面,哈尔滨、沈阳地区价格较上周上涨10元/吨,其他地区价格较上周小幅上涨30-70元/吨;普碳中板方面,全国地区价格较上周上涨10-120元/吨。综合来看,南方的上海、广州地区价格涨幅最高。

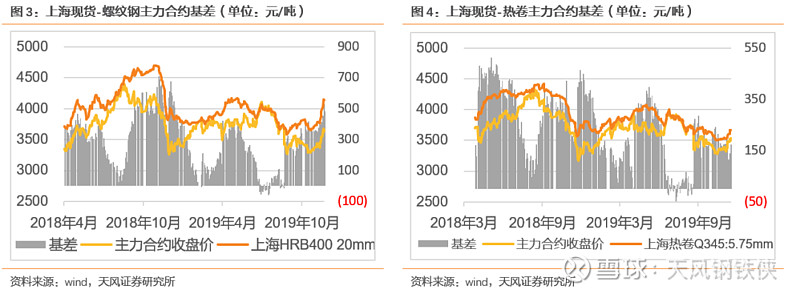

以上海地区螺纹和热卷为例, 截至11月22日,螺纹钢现货-主力合约期现基差为485元,较上周415元扩大70元;热卷现货-主力合约期现基差为139元,较上周116元扩大23元。

1.2.社会库存持续快速下降

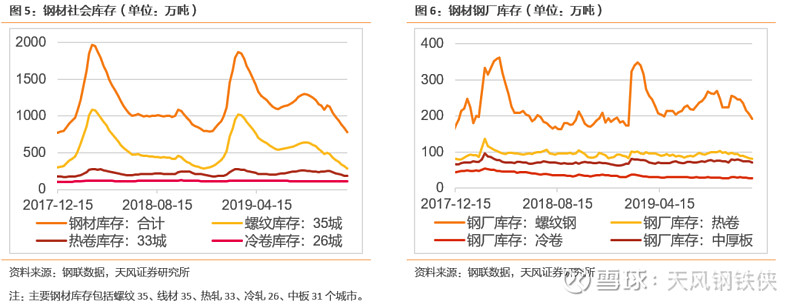

截至11月22日,钢材社会库存总量为780.49万吨,较上周增加下降53.32万吨。其中,全国35个主要城市螺纹钢库存287.08万吨,与上周相比下降28.71万吨;全国33个城市热轧板库存181.91万吨,较上周下降5.02万吨;全国26个城市冷轧板库存107.61万吨,较上周下降2.03万吨。社会库存连续快速下降。下游需求较为强烈,短期内社会库存仍有下降空间。

根据Mysteel调研统计,截至11月22日,全国建材钢厂螺纹钢库存总量191.78万吨,较上周统计下降13.43万吨;全国热轧板卷钢厂库存80.69万吨,较上周下降1.94万吨;全国冷轧钢厂库存总量27.2万吨,较上周下降0.71万吨;全国中厚板钢厂库存总量为71.71万吨,较上周下降2.81万吨。

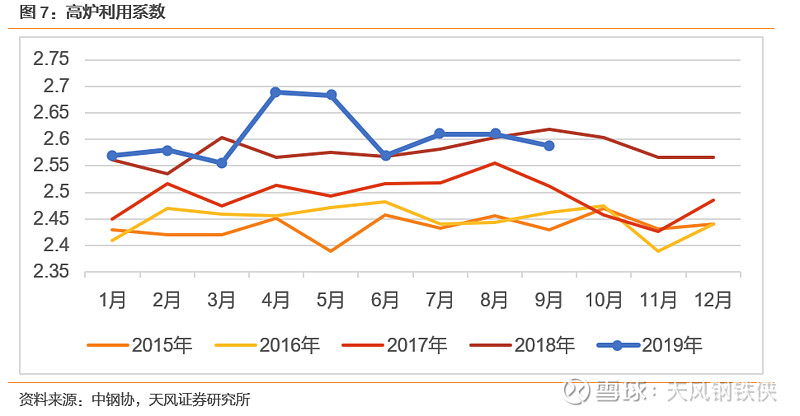

1.3.高炉利用系数高位运行

根据中钢协数据统计结果显示,2018年以来高炉利用系数持续高位运行。2019年9月,高炉利用系数为2.588,环比较2019年8月小幅下降0.023。自从4月份采暖季限产政策结束之后,全国各地产能复苏较为明显。受钢铁企业高产量及原材料价格环比上涨客观因素影响,钢厂利润同比出现下滑,但6月份以来,钢企盈利逐渐震荡企稳,且建材企业盈利优于板材企业。进入10月份之后,各地限产政策的下发有可能对高炉生产带来影响,进而导致高炉利用系数有小幅下降。

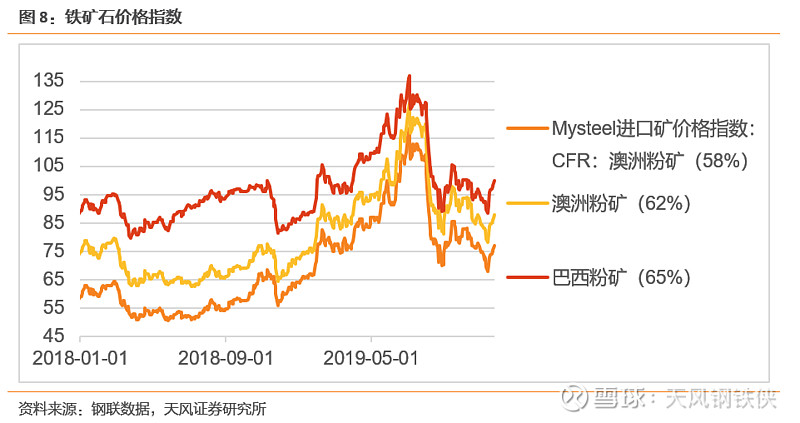

1.4. 钢材带动铁矿石价格上涨

截至11月22日,Mysteel进口矿价格指数CFR澳洲粉矿62%报87.8美元,较上周上涨3.2美元;CFR澳洲粉矿58%报77.1美元,较上周上涨3.3美元;CFR巴西粉矿65%报99.95美元,较上周上涨3.25美元。受钢材价格带动影响,本周铁矿石价格有所上涨。铁矿石供需最紧张的基本面已成为过去时,伴随铁矿石港口现货资源逐渐充沛,铁矿石价格重心或将有所回落。

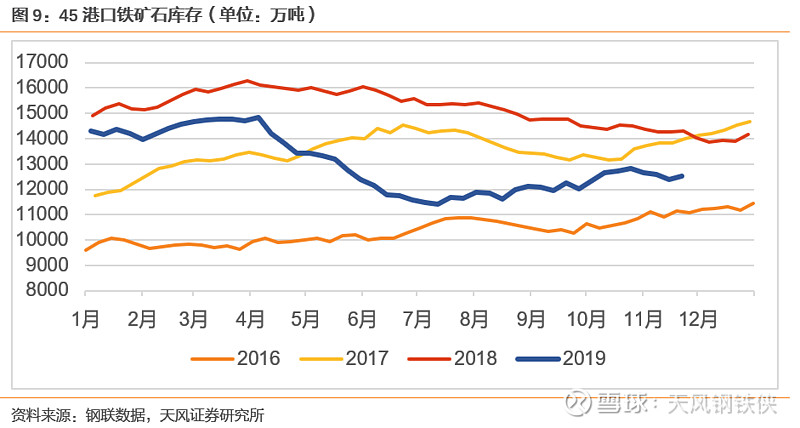

根据Mysteel调研数据显示,截至11月22日,全国45个港口铁矿石库存为12517.25万吨,较上周增143.5万吨;日均疏港总量306.13万吨/天,环比降10.30万吨/天。铁矿石疏港量保持高位。

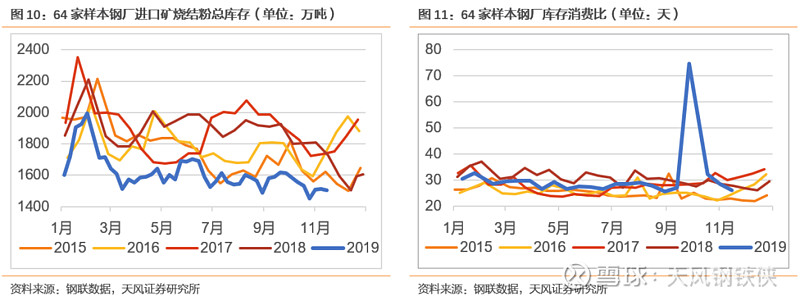

根据Mysteel11月15日调研数据显示,64家样本钢厂进口矿平均可用天数为25天;库存消费比为26.02;烧结矿中平均使用进口矿配比88.47%;烧结粉矿库存1505.61万吨;烧结粉矿日耗57.87万吨/天;钢厂不含税平均铁水成本2309元/吨。烧结机逐渐恢复运营,烧结粉矿日耗也回归正常,导致库存消费比环比出现回落。

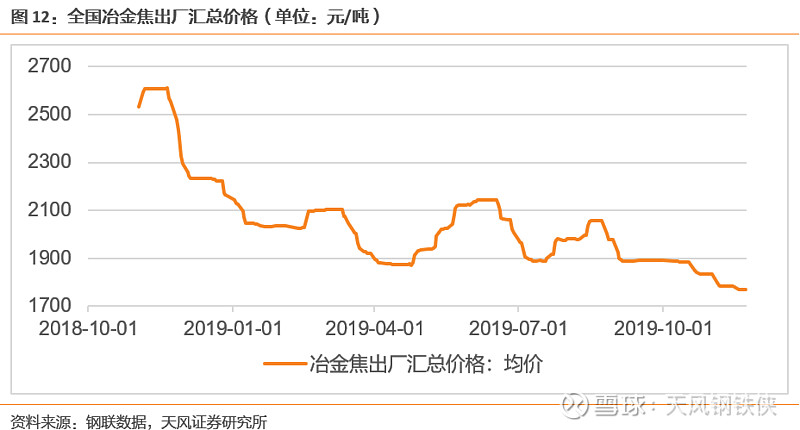

1.5.焦炭现货价格弱稳 部分焦企陆续提涨

本周西北、西南部分焦企由于错峰生产等环保问题开始限产,其他区域相对平稳,山西部分市区再临天气预警,但焦企落实仍待继续推进。山西、山东、江苏等地焦企陆续提涨50元/吨,原料炼焦煤方面持稳运行,受平遥煤矿事故影响,当地煤矿均处于停产状态,短期炼焦煤和焦炭或将有所企稳。各地价格方面,山西地区焦炭市场现高硫冶主流成交1470-1500 元/吨,准一级冶金焦报1550-1700元/吨,一级焦报1750元/吨;河北邯郸地区二级冶金焦出厂含税报1650-1720元/吨;邢台准一级出厂报1690元/吨;唐山二级到厂1740-1750元/吨,准一级到厂1770-1820元/吨;乌海二级S0.8冶金焦地销报1450,直发下游用户出厂结算价1380-1400元/吨;山东焦炭市场现二级主流报1700-1750元/吨,准一级湿熄报1750-1850元/吨,准一干熄报1950-2100元/吨;河南安阳地区现准一级报1720-1770元/吨;平顶山地区现一级1980-2090元/吨。

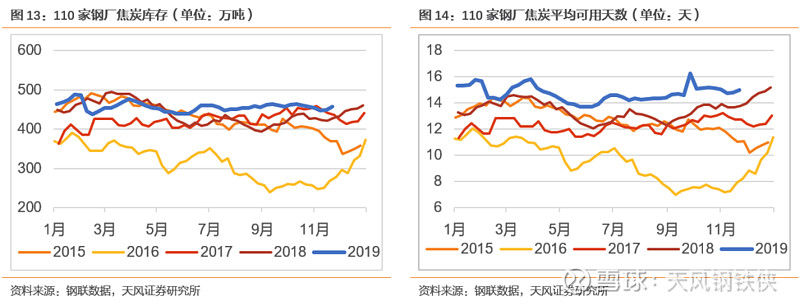

据Mysteel调研,截至11月22日,110家样本钢厂焦炭库存458.22万吨,较上次统计数据增9.54万吨,平均可用天数14.97天,较上次统计增0.18天。

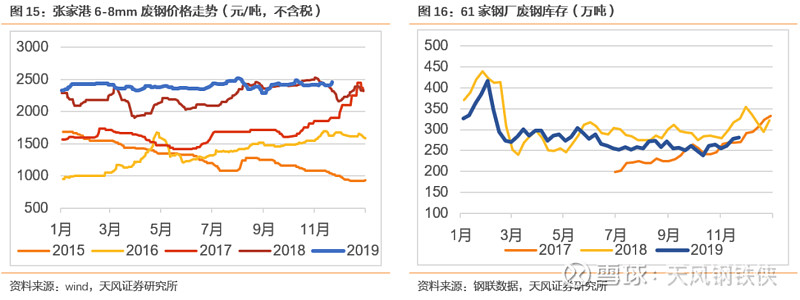

1.6.废钢价格小幅上涨

本周各地废钢价格小幅上涨。截至11月22日,张家港、唐山、马鞍山、昆明、广州地区6-8mm废钢不含税价格分别为2460元/吨、2565元/吨、2380元/吨、2410元/吨、2430元/吨。

库存上来看,截至11月22日,61家钢厂废钢库存总量为281.89万吨,较上周增3.35万吨,增幅1.2%,库存周转天数13.4天,较上周持稳。

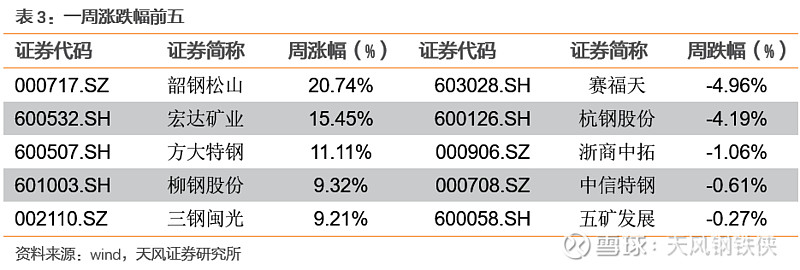

1.7.板块大幅上涨

截至11月22日,钢铁(申万)指数报收2023.73点,环比上涨91.61点,涨幅4.74%。个股方面,韶钢松山、宏达矿业、方大特钢、柳钢股份、三钢闽光处于涨幅前五,涨幅分别为20.74%、15.45%、11.11%、9.32%、9.21%;赛福天、杭钢股份、浙商中拓、中信特钢、五矿发展处于跌幅前五,跌幅分别为-4.96%、-4.19%、-1.06%、-0.61%、-0.27%。

2. 下周行情展望

2.1.下游需求持续旺盛 社会库存或将继续下降

根据Mysteel调研结果显示,本周钢材社会库存下降53.32万吨,降幅6.4%。具体来看,螺纹钢、线材、热轧、冷轧、中板单周库存及变化幅度分别为287.08万吨(-9.1%)、102.25万吨(-13.1%)、181.91万吨(-2.7%)、107.61万吨(-1.9%)、101.64万吨(-2.0%)。根据上海钢联统计数据,本周全国建材钢厂螺纹钢日均产量为356.99万吨/天,环比增8.52万吨/天。受部分地区限产解除影响,本周钢材产量小幅回升,目前钢厂利润快速回复,在没有政策扰动的前提下,钢材产量大幅下降的空间有限。当前消费持续旺盛,短期社会库存仍有下降空间,但谨防后期北材南下对钢材市场的库存造成的冲击。

2.2.现货价格受限产执行力度扰动

6月份以来,唐山市相继颁布《关于做好全市钢铁企业停限产工作的通知》及《7月份全市大气污染防治强化管控方案的通知》,武安市也相继颁布了《武安市2019年钢铁焦化水泥行业三季度大气污染防治差别化管控实施方案》及《武安市2019年钢铁焦化水泥行业八月份大气污染防治强化管控实施方案》。近日唐山市政府印发《10月份全市大气污染防治强化管控方案》,管控时间为10月10日0时至10月31日24时,方案要求绩效评价为A、B类的不限产;绩效评价为C类的烧结烧结、球团装备、石灰窑、高炉停产50%(含)以上;本周京津冀地区秋冬季限产方案正式公布,从具体要求指标上来看,PM2.5和重污染天数要求分别同比下降4%、6%(征求意见稿分别要求下降5.5%、8%)。不同区域临时限产情况本周也有松化迹象,其中武安市自11月10日起解除重污染天气II级应急响应。从政策上看,今年秋冬季限产或有放松可能性,对远期现货价格承压。

2.3. 盈利分化

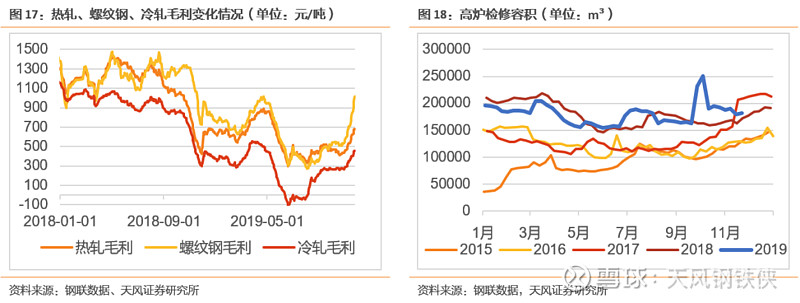

截至11月22日,热轧、螺纹钢、冷轧吨钢毛利分别为683元/吨、1013元/吨、455元/吨,变化幅度幅分别为+62元/吨、+177元/吨、+51元/吨。根据Mysteel调研,截至11月15日,163家钢厂高炉开工率为65.33%,环比降0.69%,高炉产能利用率为76.04%,环比降0.27%,剔除淘汰产能的利用率为82.77%,较去年同期降1.06%。

2.4. 推荐标的

中信特钢为国家高新技术企业,是国内装备最齐全,生产规模最大的特殊钢生产企业之一。今年以来,公司以发行股份方式购买泰富投资、江阴信泰、江阴冶泰、江阴扬泰、江阴青泰及江阴信富持有的兴澄特钢76.50%、4.48%、1.64%、1.54%、1.38%及0.96%股权,共计86.50%的股权,且当前公司正计划参与竞买兴澄特钢剩余13.5%股权。若交易完成,上市公司特钢产能将达到1300万吨,拥有3,000多个钢种,5,000多个规格。随着未来高端制造业发展,上市公司将充分发挥品牌聚合力,提升企业综合竞争能力。2013年以来,公司归母净利润保持持续增长。即便是在2014-2016年上半年,钢铁行业景气度下降,钢铁企业大面积亏损,公司仍保持稳定的盈利能力,2013年-2016年归母净利润复合增速达9.73%。公司2018年实现归母净利润5.10亿元,结合标的资产业绩承诺,我们预计公司2019-2021年实现归母净利润50.89亿元,53.13亿元,55.84亿元,对应EPS为1.71元,1.79元,1.88元,给予“买入”评级。

风险提示:宏观经济下行,资产重组被暂定、终止或取消,标的公司审计、评估尚未完成,标的资产股权质押,交易标的资产估值、钢铁行业政策变化及标的资产完整性和权属瑕疵风险等风险。

公司目前的产品主要是工业用不锈钢无缝管和不锈钢焊接管两大类。产品主要运用于石油、化工、天然气、电力(包括核电)设备制造等行业,2018年公司无缝管+焊接管生产总产量为94975吨。中央全面深化改革委员会第七次会议强调,推动石油天然气管网运营机制改革,要坚持深化市场化改革、扩大高水平开放,组建国有资本控股、投资主体多元化的石油天然气管网公司。预计管网公司成立后,多元股权的市场化运作有利于提高整体的投资效率,并且管道与储运设施的投资积极性将大幅提高。根据石油“十三五”规划,到2020年,我国原油管道里程要由2015年的2.7万公里达到3.2万公里,年均增长率为3.46%,因此未来我国管网工程以及钢管和板材需求巨大。公司市场占有率多年位居国内同行业第一位,具备一定的产品议价能力, 我们预计公司2019-2021年有望实现归母净利润3.31亿元、3.31亿元、4.18亿元,对应EPS分别为0.39元、0.39元、0.50元,给予“买入”评级。

风险提示:后期油气投资趋势变化,及公司内部管理及自身经营出现变化等。

华菱湘钢是全球最大的宽厚板制造基地。今年以来,中厚板需求旺盛。当前公司估值水平位于行业低位,估值优势明显。为解决同业竞争,后期集团拟将阳春新钢铁注入公司。2018年以来,公司通过主动减少有息负债,引入权益资金,降低资产负债率。截止2018年末,公司银行负债同比减少78.1亿元。另外,公司引入六家债转股实施机构向公司下属核心钢铁子公司增资32.8亿元。同时,公司调整有息负债结构,2018年末公司长、短期负债比例优化为38%:62%。截至2018年,公司资产负债率下降至65.12%。但仍高于行业平均水平,未来随着公司持续盈利,资产负债率仍有下降空间。根据公司公告,2018年实现归属于母公司的净利润67.80亿元,同比增长 64.53%。我们预计公司2019年-2021年EPS为0.69元/股、0.80元/股、0.91元/股。

风险提示:环保限产执行力度不及预期,财务费用降低不及预期等。

公司是福建地区龙头钢铁企业,产量约占全省50%左右。公司产品以建材为主,公司及控股股东建材本地市场占有率约70%,在本地区具有较强的订价话语权,同时受益于供给侧改革,公司已成为国内吨钢盈利水平最高的国有上市钢铁公司。公司管理水平属国内领先水平,吨钢三项费用是上市钢铁企业中最低之一。2018年上半年注入吨钢盈利水平更高的三安钢铁,进一步增厚了公司盈利,为继续解决同业竞争,集团承诺下步继续注入罗源闽光资产,公司规模有望继续扩大,实现集团钢铁主业全部上市。公司2016-2018年分别现金分红2.75亿元、20.60亿元、32.69亿元,分红比例分别为25.06%、38.01%、50.24%。其中公司2018年向全体股东每10股派发现金红利20.00元(含税),以资本公积金向全体股东每10股转增5股。公司2018年业绩再创新高,同时公司加大现金比例分红回报投资者,彰显后期盈利信心。公司本部+泉州闽光2019年计划产钢1001万吨,产量或将得到增长,公司依托区位优势及品种结构优势,公司有望持续高盈利。受公司转增股份摊薄影响,我们预计公司2019-2021年EPS为1.46元/股、1.60元/股、1.78元/股,目标价9.50元。

风险提示:下游需求转弱,区域优势弱化,公司运营成本及财务费用变化及公司本身经营管理变化带来的不可预期风险。

建议关注:

公司属江西省内大型民营钢企,公司经营机制较为灵活。2月21日,公司发布公告,公司2018年实现归母净利润29.27亿元,同比增长15.26%;同时公司拟以2018年12月31日的总股本1,449,871,485股为基数(最终以实施本次利润分配时,股权登记日登记的股份数为准),向全体股东每10股派发现金红利17元(含税),共计派发现金红利2,464,781,524.50元(含税),按照2月21日收盘价进行计算,股息率达到13.64%。而公司作为长材龙头企业,超过50%的主营业务收入来自螺纹钢销售。后期受益于国家去杠杆、去库存的调控政策以及南方的赶工需求,后期利润有望延续。

风险提示:供给侧改革弱化,环保限产弱化及公司自身经营出现变化等风险。

4月25日,公司发布2018年年度报告,公司2018年实现归母净利润215.65亿元,同比增长12.5%。公司为我国钢铁行业龙头,产品主要为高端板材产品,产品壁垒较高有利于保持市场竞争力及经营稳定。公司作为龙头企业,在市场定位及盈利持续能力上具有相对优势,叠加考虑到湛江基地达产达效,将为公司业绩提供新一轮上涨动力。

风险提示:宏观经济及供给侧推动不及预期,公司治理等风险。

公司3月29日发布2018年年度报告,公司2018年实现归属于上市公司股东的净利润46.10亿,同比增长74.20%(去年同期归母净利润为26.46亿元)。公司是西南地区最主要的钢铁企业之一,地处两广地区,属于钢材净流入区域,主要市场分布在广西、广东两省。公司主营建筑钢材,受区域市场供需关系影响,公司产品价格高于其他地区,盈利能力强。

风险提示:市场供需产生微观变动、企业利润变化、运营成本及财务费用变化导致的预期变动等。

公司是广东省最大的、唯一上市的钢铁生产企业,公司主营产品为棒材、中厚板、线材。公司受益于地条钢清退市场,保证了公司主营品种的利润。2018年6月份,公司并表宝特韶关并退出宝特长材,后期产量有望进一步扩大。根据公司公告,公司2018年实现归母净利润33.06亿元,同比增长28.20%。我们预计公司2019-2021年实现归母净利润20.99亿元、21.23亿元、23.41亿元,对应2019-2021年EPS分别为0.87元、0.88元、0.97元。综合考虑公司生产经营稳定运行,未来大湾区建设带动区域钢材消费,公司作为区域建材龙头将在大湾区建设中受益,未来公司业绩有望在区域需求旺盛的情况下获得支撑,维持“买入”评级。

风险提示:粤港澳大湾区整体项目推进不如预期,公司本身经营治理等风险。

3. 重点公司公告

3.1.中信泰富特钢集团股份有限公司重大现金购买资产暨关联交易报告书摘要(修订稿)

本次交易上市公司拟通过产权交易所摘牌的方式竞买泰富投资持有的兴澄特钢13.5%股权。交易完成后,兴澄特钢将成为上市公司全资子公司。

根据交易对方在江苏省产权交易所公告的《江阴兴澄特种钢铁有限公司13.5%股权(对应24,872.846万美元出资额)转让公告》,本次标的资产的挂牌底价为361,759.34万元。该挂牌底价以中企华出具的、并经中信集团备案的《资产评估报告》(中企华评报字(2019)第1026-02号)确定的标的公司100%股权的评估值为参考依据。

根据2019年11月6日江苏省产权交易所发布的《关于江阴兴澄特种钢铁有限公司13.5%股权(对应24872.846万美元出资额)转让项目的成交确认书》,中信特钢被确定为标的资产的受让方。

根据上市公司与泰富投资于2019年11月8日签订的《国有产权转让合同》,标的资产转让价格为361,759.34万元。

4. 重点行业新闻

4.1.陕西“禁土令”松绑 扬尘污染治理不再“一刀切”

自11月中旬生态环境部、发展改革委、工业和信息化部、交通运输部等发布关于印发《汾渭平原2019-2020年秋冬季大气污染综合治理攻坚行动方案》的通知。其中主要目标要求,汾渭平原全面完成2019年环境空气质量改善目标,协同控制温室气体排放,秋冬季期间(2019年10月1日至2020年3月31日),PM2.5平均浓度同比下降3%,重度及以上污染天数同比减少3%。并明确坚决反对“一刀切”的执行方式。与此同时,为落实陕西省政府常务会议精神,省住建厅、省生态环境厅、省公安厅联合印发《关于修订“禁土令”并强化建筑工地施工扬尘管控的通知》(以下简称《通知》),对“禁土令”作了部分修订。(来源:我的钢铁网)

4.2.山东济宁地区发布重污染天气应急预警

济宁市重污染天气应急工作领导小组办公室发布环境空气污染预警信息的紧急通知,通知要求11月20日0时,济宁地区发负责重污染天气应急预警,21日0时将启动二级应急响应。

文件当中要求焦化企业延长结焦时间至36个小时,4.3米焦炉停止50%(含)以上炭化室装煤,若焦企严格执行,则焦化总体限产幅度约为30%。现济宁地区6家焦化企业总产能约800万吨,两家焦企有4.3米焦炉,部分焦企已执行限产20-30%的幅度,其余焦企将于明日正式执行限产,此次重污染天气不仅仅影响济宁地区焦化企业生产,山东省内各市均受影响,预计短期山东省焦炭产量小幅减少,但对焦炭供需总体影响不大。交通方面,预警解除前国四车辆暂停使用,预警解除后可正常使用。目前焦炭市场进入第三轮50元/吨降幅的博弈当中,山东地区市场较为平稳,暂无钢厂提降焦价的消息。(来源:我的钢铁网)

风险提示:需求不及预期,环保限产减弱,中美贸易摩擦加剧等。

备注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《广州螺纹冲上5000 钢铁板块大幅上涨》

对外发布时间

2019年11月24日

报告发布机构

天风证券股份有限公司

本报告分析师

马金龙 SAC 执业证书编号:S1110519030001

团队介绍

钢铁团队负责人 :马金龙

Tel:13911150261

Email:majinlong@tfzq.com

钢铁行业研究员:赵莹洲

Tel:18640977711

Email:zhaoyingzhou@tfzq.com