点击“金龙钢铁分析”关注最专业的分析!

1. 本周行情回顾

1.1.主要钢材品种价格大幅上涨

截至11月15日,螺纹钢HRB400(20mm)报收3975元/吨,较上周上涨80元/吨;高线HPB300(8.0mm)报收4088元/吨,较上周上涨68元/吨;普碳中板(20mm)报收3747元/吨,下跌5元/吨;热轧板卷(3.0mm)报收3767元/吨,上涨47元/吨;冷轧板卷(1.0mm)报收4290元/吨,上涨17元/吨;唐山钢坯报收3410元/吨,上涨80元/吨。本周建筑钢材价格大幅上涨。

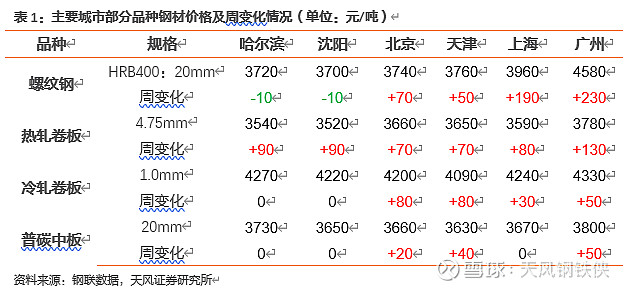

分品种来看,螺纹钢及高线上涨较为明显。螺纹钢哈尔滨、沈阳地区较上周下降10元/吨,北京、天津地区价格较上周环比上涨50-70元/吨,而上海和广州地区价格上涨幅度最大,分别为190元/吨、230元/吨;热轧卷板全国地区价格较上周上涨70-130元/吨;冷卷方面,哈尔滨、沈阳地区价格较上周持平,其他地区价格较上周小幅上涨30-80元/吨;普碳中板方面,沈阳、哈尔滨、上海地区较上周持平,其他地区小幅上涨20-50元/吨。

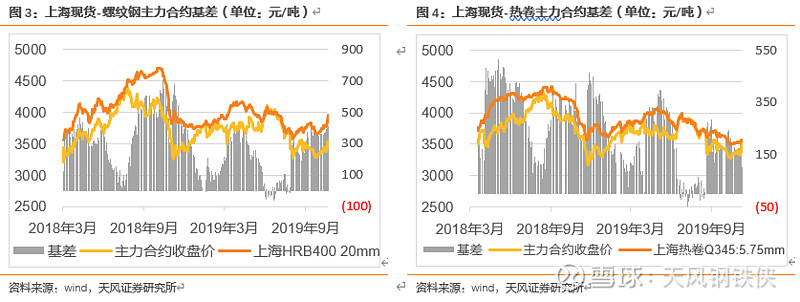

以上海地区螺纹和热卷为例, 截至11月15日,螺纹钢现货-主力合约期现基差为415元,较上周378元扩大37元;热卷现货-主力合约期现基差为86元,较上周176元缩小90元。

1.2.社会库存持续快速下降

截至11月15日,钢材社会库存总量为833.81万吨,较上周增加下降53.49万吨。其中,全国35个主要城市螺纹钢库存315.79万吨,与上周相比下降27.31万吨;全国33个城市热轧板库存186.93万吨,较上周下降12.78万吨;全国26个城市冷轧板库存109.64万吨,较上周下降1.77万吨。社会库存连续快速下降。下游需求较为强烈,短期内社会库存仍有下降空间。

根据Mysteel调研统计,截至11月15日,全国建材钢厂螺纹钢库存总量205.21万吨,较上周统计下降11.19万吨;全国热轧板卷钢厂库存82.63万吨,较上周下降4.35万吨;全国冷轧钢厂库存总量27.91万吨,较上周下降0.26万吨;全国中厚板钢厂库存总量为74.52万吨,较上周下降0.05万吨。

1.3.高炉利用系数高位运行

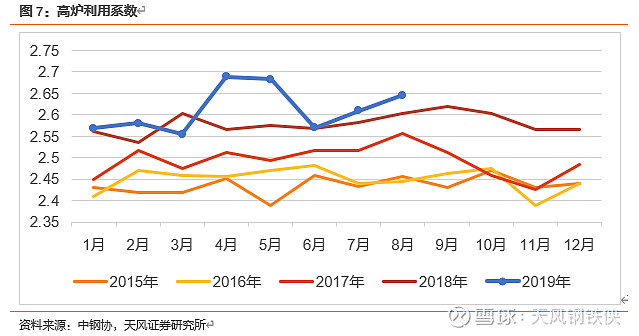

根据中钢协数据统计结果显示,2018年以来高炉利用系数持续高位运行。2019年8月,高炉利用系数为2.646,环比较2019年7月小幅上涨0.036。自从4月份采暖季限产政策结束之后,全国各地产能复苏较为明显。受钢铁企业高产量及原材料价格环比上涨客观因素影响,钢厂利润同比出现下滑,但6月份以来,钢企盈利逐渐震荡企稳,且建材企业盈利优于板材企业。进入10月份之后,各地限产政策的下发有可能对高炉生产带来影响,进而导致高炉利用系数有小幅下降。

1.4. 钢材带动铁矿石价格上涨

截至11月15日,Mysteel进口矿价格指数CFR澳洲粉矿62%报84.6美元,较上周上涨5.2美元;CFR澳洲粉矿58%报73.8美元,较上周上涨4.35美元;CFR巴西粉矿65%报96.7美元,较上周上涨7.1美元。受钢材价格带动影响,本周铁矿石价格有所上涨。铁矿石供需最紧张的基本面已成为过去时,伴随铁矿石港口现货资源逐渐充沛,铁矿石价格重心或将有所回落。

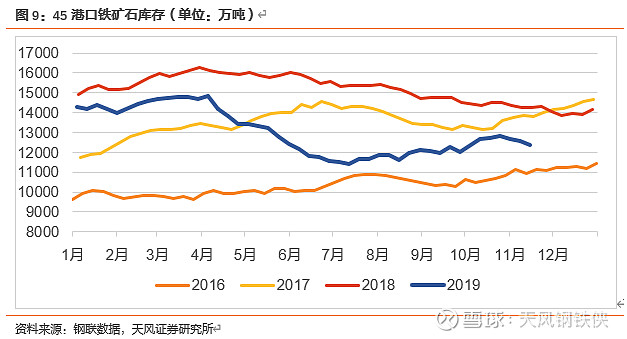

根据Mysteel调研数据显示,截至11月15日,全国45个港口铁矿石库存为12373.75万吨,较上周降211.94万吨;日均疏港总量316.43万吨/天,环比增21.19万吨/天。铁矿石疏港量有所恢复,库存继续下降。

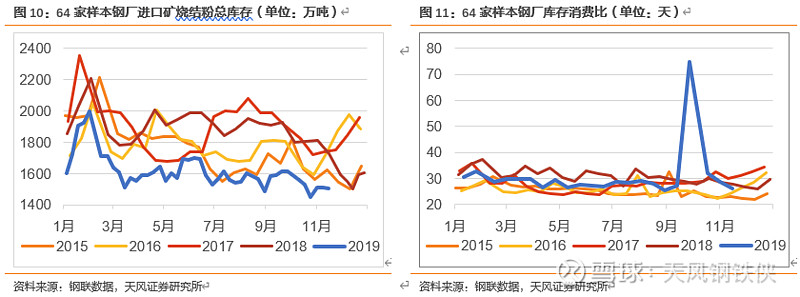

根据Mysteel11月15日调研数据显示,64家样本钢厂进口矿平均可用天数为25天;库存消费比为26.02;烧结矿中平均使用进口矿配比88.47%;烧结粉矿库存1505.61万吨;烧结粉矿日耗57.87万吨/天;钢厂不含税平均铁水成本2309元/吨。烧结机逐渐恢复运营,烧结粉矿日耗也回归正常,导致库存消费比环比出现回落。

1.5.焦炭现货价格弱稳 部分地区开启第三轮调降50元/吨

本周华北山西地区天气预警解除,焦企陆续复产,山东临沂地区由于环保问题部分焦企再次限产。原料炼焦煤价格持续走弱,低硫主焦煤已累积下降110-160元/吨,部分钢厂开始第三轮50元/吨价格下调。截至周五,山西地区焦炭市场现高硫冶主流成交1470-1500 元/吨,准一级冶金焦报1550-1700元/吨,一级焦报1800元/吨;河北邯郸地区二级冶金焦出厂含税报1650-1720元/吨;邢台准一级出厂报1690元/吨;唐山二级到厂1740-1750元/吨,准一级到厂1770-1820元/吨;乌海二级S0.8冶金焦地销报1450,直发下游用户出厂结算价1380-1400元/吨;山东焦炭市场现二级主流报1700-1750元/吨,准一级湿熄报1750-1850元/吨,准一干熄报1950-2050元/吨;河南安阳地区现准一级报1720-1770元/吨;平顶山地区现一级1980-2090元/吨。

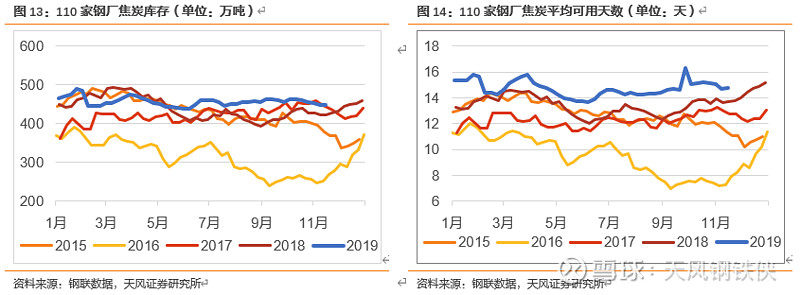

据Mysteel调研,截至11月15日,110家样本钢厂焦炭库存448.68万吨,较上次统计数据增0.86万吨,平均可用天数14.79天,较上次统计增0.07天。

1.6.废钢价格小幅下降

本周各地废钢价格小幅下降。截至11月8日,张家港、唐山、马鞍山、昆明、广州地区6-8mm废钢不含税价格分别为2410元/吨、2535元/吨、2350元/吨、2370元/吨、2390元/吨。

库存上来看,截至11月15日,61家钢厂废钢库存总量为278.54万吨,较上周增16.59万吨,增幅6.33%,库存周转天数13.43天,增0.73天。

1.7.板块继续走弱

截至11月15日,钢铁(申万)指数报收1986.27点,环比下跌11.79点,跌幅0.59%。个股方面,杭钢股份、永兴材料、三钢闽光、韶钢松山、华菱钢铁处于涨幅前五,涨幅分别为5.7%、1.92%、1.43%、0.28%、0.24%;宏达矿业、沙钢股份、宝钢股份、常宝股份、山东钢铁处于跌幅前五,跌幅分别为-8.08%、-6.05%、-5.88%、-5.62%、-4.96%。

2. 下周行情展望

2.1.下游需求持续旺盛 社会库存或将继续下降

根据Mysteel调研结果显示,本周钢材社会库存下降53.49万吨,降幅6.0%。具体来看,螺纹钢、线材、热轧、冷轧、中板单周库存及变化幅度分别为315.79万吨(-8.0%)、117.72万吨(-9.5%)、186.93万吨(-6.4%)、109.64万吨(-1.6%)、103.73万吨(+0.7%)。根据上海钢联统计数据,本周全国建材钢厂螺纹钢日均产量为348.47万吨/天,环比增2.7万吨/天。受部分地区限产解除影响,本周钢材产量小幅回升,但目前钢厂利润尚可,在没有政策扰动的前提下,钢材产量大幅下降的空间有限。当前消费持续旺盛,短期社会库存仍有下降空间,但谨防后期北材南下对钢材市场的库存造成的冲击。

2.2.现货价格受限产执行力度扰动

6月份以来,唐山市相继颁布《关于做好全市钢铁企业停限产工作的通知》及《7月份全市大气污染防治强化管控方案的通知》,武安市也相继颁布了《武安市2019年钢铁焦化水泥行业三季度大气污染防治差别化管控实施方案》及《武安市2019年钢铁焦化水泥行业八月份大气污染防治强化管控实施方案》。近日唐山市政府印发《10月份全市大气污染防治强化管控方案》,管控时间为10月10日0时至10月31日24时,方案要求绩效评价为A、B类的不限产;绩效评价为C类的烧结烧结、球团装备、石灰窑、高炉停产50%(含)以上;本周京津冀地区秋冬季限产方案正式公布,从具体要求指标上来看,PM2.5和重污染天数要求分别同比下降4%、6%(征求意见稿分别要求下降5.5%、8%)。不同区域临时限产情况本周也有松化迹象,其中武安市自11月10日起解除重污染天气II级应急响应。从政策上看,今年秋冬季限产或有放松可能性,对远期现货价格承压。

2.3. 盈利分化

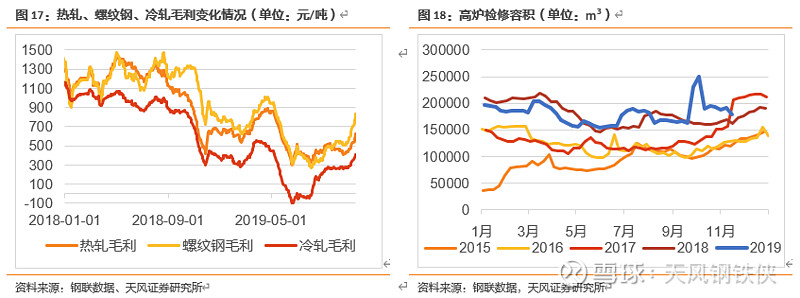

截至11月15日,热轧、螺纹钢、冷轧吨钢毛利分别为621元/吨、836元/吨、404元/吨,变化幅度幅分别为+89元/吨、+133元/吨、+56元/吨。根据Mysteel调研,截至11月15日,163家钢厂高炉开工率为66.02%,环比增1.79%,高炉产能利用率为76.31%,环比增1.49%,剔除淘汰产能的利用率为83.07%,较去年同期降2.11%。

2.4. 推荐标的

中信特钢为国家高新技术企业,是国内装备最齐全,生产规模最大的特殊钢生产企业之一。今年以来,公司以发行股份方式购买泰富投资、江阴信泰、江阴冶泰、江阴扬泰、江阴青泰及江阴信富持有的兴澄特钢76.50%、4.48%、1.64%、1.54%、1.38%及0.96%股权,共计86.50%的股权,且当前公司正计划参与竞买兴澄特钢剩余13.5%股权。若交易完成,上市公司特钢产能将达到1300万吨,拥有3,000多个钢种,5,000多个规格。随着未来高端制造业发展,上市公司将充分发挥品牌聚合力,提升企业综合竞争能力。2013年以来,公司归母净利润保持持续增长。即便是在2014-2016年上半年,钢铁行业景气度下降,钢铁企业大面积亏损,公司仍保持稳定的盈利能力,2013年-2016年归母净利润复合增速达9.73%。公司2018年实现归母净利润5.10亿元,结合标的资产业绩承诺,我们预计公司2019-2021年实现归母净利润50.89亿元,53.13亿元,55.84亿元,对应EPS为1.71元,1.79元,1.88元,给予“买入”评级。

风险提示:宏观经济下行,资产重组被暂定、终止或取消,标的公司审计、评估尚未完成,标的资产股权质押,交易标的资产估值、钢铁行业政策变化及标的资产完整性和权属瑕疵风险等风险。

公司目前的产品主要是工业用不锈钢无缝管和不锈钢焊接管两大类。产品主要运用于石油、化工、天然气、电力(包括核电)设备制造等行业,2018年公司无缝管+焊接管生产总产量为94975吨。中央全面深化改革委员会第七次会议强调,推动石油天然气管网运营机制改革,要坚持深化市场化改革、扩大高水平开放,组建国有资本控股、投资主体多元化的石油天然气管网公司。预计管网公司成立后,多元股权的市场化运作有利于提高整体的投资效率,并且管道与储运设施的投资积极性将大幅提高。根据石油“十三五”规划,到2020年,我国原油管道里程要由2015年的2.7万公里达到3.2万公里,年均增长率为3.46%,因此未来我国管网工程以及钢管和板材需求巨大。公司市场占有率多年位居国内同行业第一位,具备一定的产品议价能力, 我们预计公司2019-2021年有望实现归母净利润3.31亿元、3.31亿元、4.18亿元,对应EPS分别为0.39元、0.39元、0.50元,给予“买入”评级。

风险提示:后期油气投资趋势变化,及公司内部管理及自身经营出现变化等。

华菱湘钢是全球最大的宽厚板制造基地。今年以来,中厚板需求旺盛。当前公司估值水平位于行业低位,估值优势明显。为解决同业竞争,后期集团拟将阳春新钢铁注入公司。2018年以来,公司通过主动减少有息负债,引入权益资金,降低资产负债率。截止2018年末,公司银行负债同比减少78.1亿元。另外,公司引入六家债转股实施机构向公司下属核心钢铁子公司增资32.8亿元。同时,公司调整有息负债结构,2018年末公司长、短期负债比例优化为38%:62%。截至2018年,公司资产负债率下降至65.12%。但仍高于行业平均水平,未来随着公司持续盈利,资产负债率仍有下降空间。根据公司公告,2018年实现归属于母公司的净利润67.80亿元,同比增长 64.53%。我们预计公司2019年-2021年EPS为0.69元/股、0.80元/股、0.91元/股。

风险提示:环保限产执行力度不及预期,财务费用降低不及预期等。

公司是福建地区龙头钢铁企业,产量约占全省50%左右。公司产品以建材为主,公司及控股股东建材本地市场占有率约70%,在本地区具有较强的订价话语权,同时受益于供给侧改革,公司已成为国内吨钢盈利水平最高的国有上市钢铁公司。公司管理水平属国内领先水平,吨钢三项费用是上市钢铁企业中最低之一。2018年上半年注入吨钢盈利水平更高的三安钢铁,进一步增厚了公司盈利,为继续解决同业竞争,集团承诺下步继续注入罗源闽光资产,公司规模有望继续扩大,实现集团钢铁主业全部上市。公司2016-2018年分别现金分红2.75亿元、20.60亿元、32.69亿元,分红比例分别为25.06%、38.01%、50.24%。其中公司2018年向全体股东每10股派发现金红利20.00元(含税),以资本公积金向全体股东每10股转增5股。公司2018年业绩再创新高,同时公司加大现金比例分红回报投资者,彰显后期盈利信心。公司本部+泉州闽光2019年计划产钢1001万吨,产量或将得到增长,公司依托区位优势及品种结构优势,公司有望持续高盈利。受公司转增股份摊薄影响,我们预计公司2019-2021年EPS为1.46元/股、1.60元/股、1.78元/股,目标价9.50元。

风险提示:下游需求转弱,区域优势弱化,公司运营成本及财务费用变化及公司本身经营管理变化带来的不可预期风险。

建议关注:

公司属江西省内大型民营钢企,公司经营机制较为灵活。2月21日,公司发布公告,公司2018年实现归母净利润29.27亿元,同比增长15.26%;同时公司拟以2018年12月31日的总股本1,449,871,485股为基数(最终以实施本次利润分配时,股权登记日登记的股份数为准),向全体股东每10股派发现金红利17元(含税),共计派发现金红利2,464,781,524.50元(含税),按照2月21日收盘价进行计算,股息率达到13.64%。而公司作为长材龙头企业,超过50%的主营业务收入来自螺纹钢销售。后期受益于国家去杠杆、去库存的调控政策以及南方的赶工需求,后期利润有望延续。

风险提示:供给侧改革弱化,环保限产弱化及公司自身经营出现变化等风险。

4月25日,公司发布2018年年度报告,公司2018年实现归母净利润215.65亿元,同比增长12.5%。公司为我国钢铁行业龙头,产品主要为高端板材产品,产品壁垒较高有利于保持市场竞争力及经营稳定。公司作为龙头企业,在市场定位及盈利持续能力上具有相对优势,叠加考虑到湛江基地达产达效,将为公司业绩提供新一轮上涨动力。

风险提示:宏观经济及供给侧推动不及预期,公司治理等风险。

公司3月29日发布2018年年度报告,公司2018年实现归属于上市公司股东的净利润46.10亿,同比增长74.20%(去年同期归母净利润为26.46亿元)。公司是西南地区最主要的钢铁企业之一,地处两广地区,属于钢材净流入区域,主要市场分布在广西、广东两省。公司主营建筑钢材,受区域市场供需关系影响,公司产品价格高于其他地区,盈利能力强。

风险提示:市场供需产生微观变动、企业利润变化、运营成本及财务费用变化导致的预期变动等。

公司是广东省最大的、唯一上市的钢铁生产企业,公司主营产品为棒材、中厚板、线材。公司受益于地条钢清退市场,保证了公司主营品种的利润。2018年6月份,公司并表宝特韶关并退出宝特长材,后期产量有望进一步扩大。根据公司公告,公司2018年实现归母净利润33.06亿元,同比增长28.20%。我们预计公司2019-2021年实现归母净利润35.34亿元、37.18亿元、43.14亿元,对应2019-2021年EPS分别为1.46元、1.54元、1.78元。综合考虑公司生产经营稳定运行,未来大湾区建设带动区域钢材消费,公司作为区域建材龙头将在大湾区建设中受益,未来公司业绩有望在区域需求旺盛的情况下获得支撑,维持“买入”评级。

风险提示:粤港澳大湾区整体项目推进不如预期,公司本身经营治理等风险。

3. 重点公司公告

3.1.【关于安阳钢铁股份有限公司营业利润比上年同期下降50%以上的专项核查报告】

经查阅公开资料并访谈上市公司财务负责人、董事会秘书等相关人员,公司营业利润 2019年前三季度比2018年同期下降50%以上的原因主要为:

1、 原材料价格上涨

2、 钢材市场价格较上年同期有所下降

3.2.【河北宣化工程机械股份有限公司2019 年第二次临时股东大会决议公告】

出席本次股东大会的股东及股东授权委托代表通过现场投票和网络投票相结合的方式,形成如下决议:

1、 审议通过《河北宣化工程机械股份有限公司关于出售工程机械业务相关资产及负债暨关联交易的议案》 ;

2、 审议通过《河北宣化工程机械股份有限公司关于拟变更公司名称及经营范围的议案》 ;

3、 审议通过《河北宣化工程机械股份有限公司关于续聘审计机构的议案》 ;

4、 审议通过《河北宣化工程机械股份有限公司与河北宣工机械发展有限责任公司之资产及债权债务转让协议》 ;

5、 审议通过《河北宣化工程机械股份有限公司与河北宣工机械发展有限责任公司之人员服务协议》 ;

6、 审议通过《河北宣化工程机械股份有限公司与河北宣工机械发展有限责任公司之土地房屋租赁协议》 。

3.3.【马鞍山钢铁股份有限公司简式权益变动报告书】

2019年5月31日,中国宝武与安徽省国资委签署了《安徽省人民政府国有资产监督管理委员会和中国宝武钢铁集团有限公司关于马钢(集团)控股有限公司股权无偿划转之协议》,安徽省国资委同意向中国宝武无偿划转其持有的马钢集团的51%股权。

2019年9月19日,马钢集团51%股权无偿划转办理了相应的工商变更登记手续。上述无偿划转完成后,中国宝武合计持有马钢集团51%的股权;中国宝武通过马钢集团间接控制马钢股份3,506,467,456股A股股份(占马钢股份总股本的45.54%)。马钢股份的实际控制人变更为中国宝武。上述无偿划转所导致的权益变动情况详见2019年9月5日披露的《马鞍山钢铁股份有限公司收购报告书(修订稿)》。

上述无偿划转交易触发了对马钢股份H股的要约义务,宝钢香港投资根据香港证券及期货事务监察委员会《公司收购、合并及股份回购守则》的相关规定对马钢股份发出H股要约。截至2019年11月11日下午四时整(即接纳H股要约的最后日期和时间),宝钢香港投资就H股要约接获合计896,387,958股H股的有效接纳,约占马钢股份已发行总股本的11.64%及马钢股份已发行H股总股本的51.73%。

4. 重点行业新闻

4.1.央行:因城施策不将房地产作为短期刺激经济的手段

按照“因城施策”的基本原则,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

发挥货币信贷政策促进经济结构调整的作用,更好地服务实体经济。运用好定向降准、再贷款、再贴现等多种货币政策工具,创新和丰富货币政策工具组合,发挥结构性货币政策工具精准滴灌的作用。继续发挥各部门政策合力,引导和支持金融机构优化信贷结构,加大对薄弱环节和重点领域金融支持力度。进一步完善“三档两优”存款准备金政策框架,引导地方法人金融机构专注小微等实体经济金融服务。加大债券市场和票据融资的支持力度,运用好贷款市场报价利率(LPR),促进民营、小微信贷量增价降。引导金融机构统筹做好金融支持脱贫攻坚与风险防范等工作,加大扶贫重点领域的金融支持力度,加强金融支持就业优先政策,推动实现更高质量和更充分就业。继续优化制造业、新消费领域、创业创新以及国家重大战略等的金融服务。按照“因城施策”的基本原则,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。(来源:我的钢铁网)

4.2.李新创:钢铁工业高质量发展要求标准化有新作为

“标准是提高质量的硬约束之一,健全钢铁行业标准体系,一方面发挥国家标准、行业标准‘划底线’作用;另一方面鼓励钢铁企业制订团体标准、企业标准满足下游客户需求,提高服务水平,树立企业品牌。”11月9日,中国钢铁工业协会副会长、冶金工业规划研究院党委书记、院长李新创在2019(首届)中国钢铁高质量发展标准化论坛上表示。

李新创在论坛上分析了世界及中国钢铁工业发展形势,以及中国钢铁工业高质量发展的方向,提出了用标准化引领钢铁产业高质量发展。(来源:我的钢铁网)

4.3.吕桂新:钢铁工业从四方面着力发挥标准引领作用

吕桂新建议,钢铁行业的标准工作应该重点落实在以下4个方面。

一是在巩固去产能成果的过程中继续发挥标准的硬约束作用。

二是在转型升级中发挥标准的引领和示范作用。

三是在创新发展中发挥标准的桥梁和纽带作用。

四是在国际产能合作中发挥标准的先行带动作用。(来源:我的钢铁网)

风险提示:需求不及预期,环保限产减弱,中美贸易摩擦加剧等。

备注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《行业报告:钢铁:气温变化仍是库存核心变量》

对外发布时间

2019年11月17日

报告发布机构

天风证券股份有限公司

本报告分析师

马金龙 SAC 执业证书编号:S1110519030001

团队介绍

钢铁团队负责人 :马金龙

Tel:13911150261

Email:majinlong@tfzq.com

钢铁行业研究员:赵莹洲

Tel:18640977711

Email:zhaoyingzhou@tfzq.com