◆持仓分析

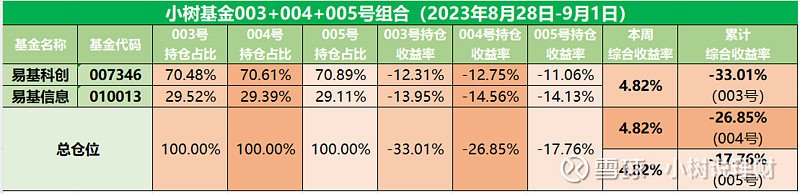

小树基金003号委托理财产品2023年8月第五周(8月28日-8月29日)收益率4.82%,自2021年10月21日建仓至今累计收益率-33.01%。004号委托理财产品2022年6月17日建仓,本周收益率4.82%,建仓以来累计收益率-26.85%。005号组合2023年3月1日建仓,本周收益率4.82%,累计收益率-17.76%。

随着一系列政策组合拳的落地,A股本周终于企稳回升。上证指数上涨2.26%,收于3133.25点;深证成指上涨3.29%,收于10463.74点;创业板指上涨2.93%,收于2100.26点。价值风格类板块代表指数上证50上涨1.89%、中证100上涨2.99%、沪深300上涨2.22%;成长风格类板块代表指数中小100上涨3.40%、中证500上涨3.04%、中证1000上涨3.88%。本周两市日均成交金额为9455.44亿元,较上周增加25.76%。

本周涨幅靠前的行业有:电子(7.06%)、煤炭(6.21%)、美容护理(5.77%)、机械设备(5.59%)、轻工制造(5.57%)。跌幅靠前的行业有:环保(-3.00%)、银行(-0.34%)、公用事业(-0.26%)、非银金融(-0.10%)。

本周北向资金净流入-156.87亿元,较前周环比变化67.32亿元。北向资金本周主要增持计算机、汽车、国防军工等行业,主要减持非银金融,食品饮料,银行等行业。

本周市场情绪明显回暖,一方面,政策面“四箭齐发”火线救市:降印花税、收紧IPO、严控减持、提升融资杠杆,超出市场预期;另一方面,10Y美债利率自上周三创出4.368%的近16年新高后,持续回落,中美利差倒挂收窄,外资净流出有所趋缓。预计中美利差“倒挂”将继续收窄,人民币汇率将企稳,市场将大概率延续反弹行情。

本周市场热度均值为23.7较上周均值变动7.0个百分点,处于2013年以来38.0%分位水平。上证综指20日滚动涨跌幅为-4.7%,处于历史13.9%分位。创业板指20日滚动涨跌幅为-7.2%,处于历史14.9%分位。当前A股泡沫指数(估值最高25%个股相对均值偏离度)为2.01,与上周持平,处于历史77.0%分位水平。

纵观整个8月,以美国为代表的全球股市都出现了回撤,中国股市的回撤与之同步。部分悲观的投资者认为是6月以来经济下行交易的延续,但不可忽视的是整个8月与经济基本面相关性更高的资产表现更强势。内外部逆风环境正在消退,做多中国或在9月全面回归。

◆运营小结

进入9月,在内外部因素(内部:政策面/基本面/资金面/情绪面+外部:美国经济基本面与情绪面)均出现转机前提下,新一轮资本市场政策周期已切实开启,海外流动性拐点出现,市场将进入上行期。

内部因素——政策面:1.资本市场:降低交易成本,规范市场体系,引导长期资金入市助推股票市场蓬勃发展。2.房地产:“认房不认贷”、调降首套房存量贷款利率,地产政策逐步松绑。3.产业政策:多行业出台相关产业政策,与资本市场政策周期形成有效共振。基本面:筑底回升,预期转向积极,企业盈利或已走过低点;资金面:政策层层加码下消费信心有望逐渐修复,内需扩张提振货币政策效能;情绪面:市场情绪指数指示下行空间有限,政策引导长期资金入场,增量资金有望入市、打破存量博弈状态。

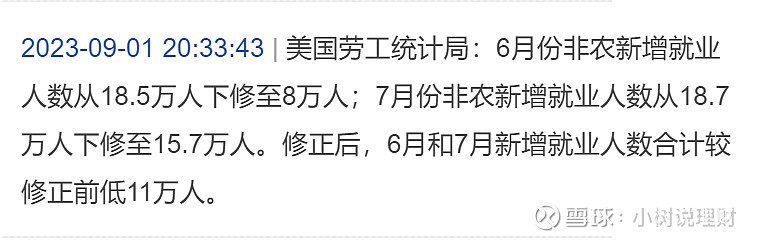

外部因素——美国经济基本面与情绪面的自圆其说:一边是美国6-7月非农数据大幅下修,8月薪资增长动能放缓,貌似通胀回落;另一边是8月26日当周申请失业金人数降低,7月个人支出增加,又貌似是通胀上行。更吊诡的是,这样的数据一公布竟然都被理解成了利好,美元汇率直接下跌,美指期货和各外围隔夜股指期货竟然都在跟随上涨。从下图也可以看出美国经济数据的荒诞,数据修正前后差距竟然高达11万人。不过,从这些数据公布后市场的反应来看,美股情绪面在好转。同时,美联储再次加息的可能性降低。这种外部环境对已经深度调整的A股市场难以造成过大影响。

回归到基本面,2023H1全A营收增速略微放缓,盈利增速再度转负;全A非金融石化营收增速为4.25%,环比-0.17pct;归母净利润增速-9.17%,环比-3.72pct。分板块来看,创业板(0.86%)业绩增速高于主板(-2.26%),科创板业绩降幅收敛(-36.59% );大盘股业绩相对稳健,沪深300 (+1.44% ) >上证50(+0.81%)>中证500(-13.51%)>中证1000(-20.23%),增速环比均回落。

从行业角度看,中游制造与可选消费整体景气上升,TMT中电子业绩企稳,电新与电网景气居于高位:①上游与中游材料业绩下滑,建材由于基数原因有所改善。②中游制造中新能源业绩高位回落,轻工制造业绩降幅收窄、国防军工业绩增速由负转正、机械边际改善。③消费中可选消费弹性更大,消费者服务业绩高增、汽车业绩环比明显改善,食品饮料与农林牧渔景气下降,医药需求较去年下滑。④金融中地产业绩底部修复,非银高位回落。⑤TMT中电子与通信业绩改善。⑥基建与公用事业中交运板块业绩高增且改善,电力及公用事业业绩高位回落,建筑业绩增速放缓。

因此,9月份,政策底与业绩底有望迎来共振,顺周期行业修复具备确定性,出行链、大众消费、地产链相关板块、TMT中的电子与通信景气趋于改善。