一、市场回顾

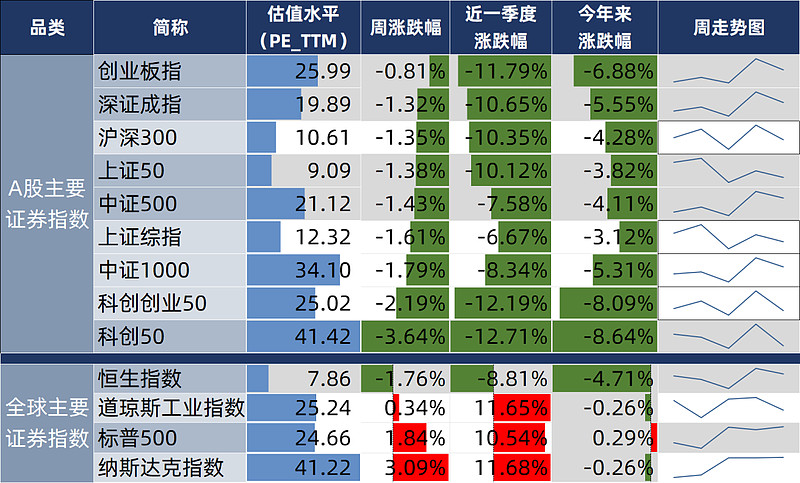

近一周市场震荡回调。截止周五收盘,沪指收于2881.98点,周跌1.61%;上证50收于2237.21点,周跌1.38%。

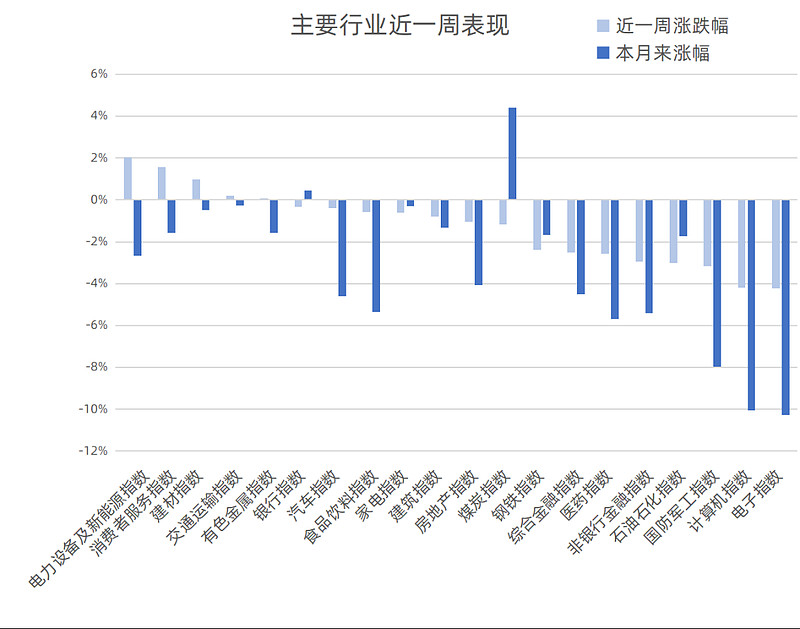

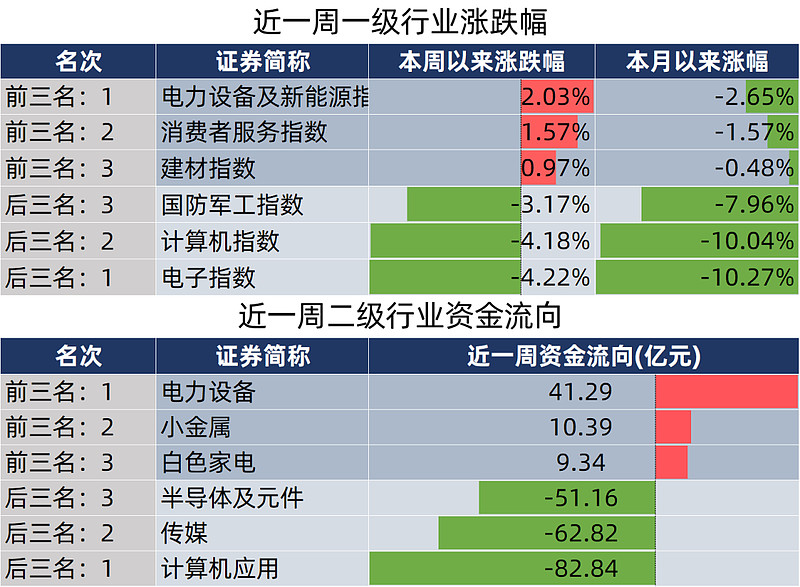

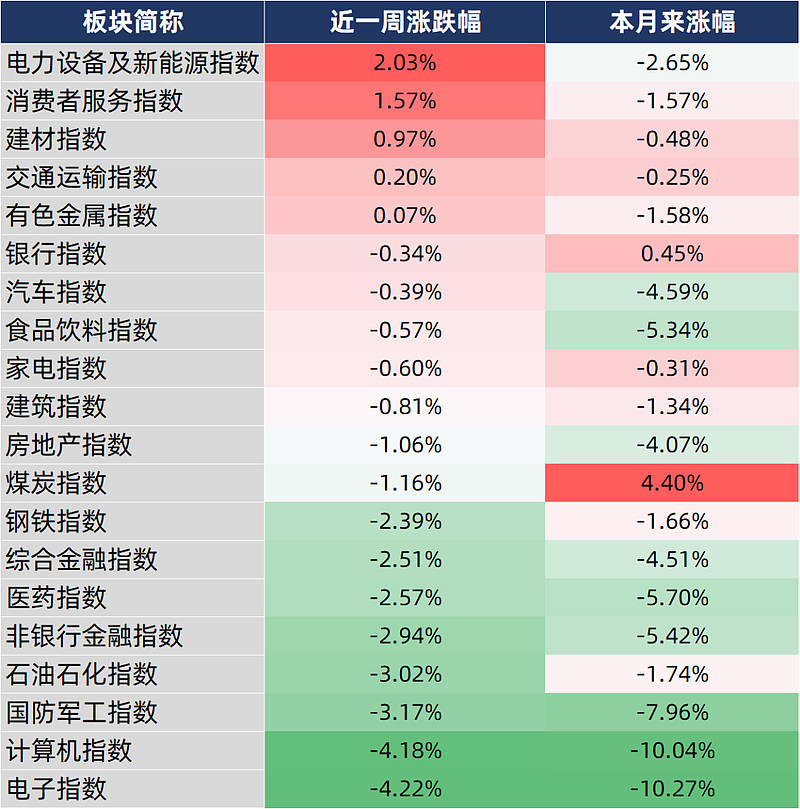

行业涨跌幅方面,电力设备及新能源指数、消费者服务指数、建材指数涨幅居前;电子指数、计算机指数、国防军工指数跌幅居前。$电力ETF南方(SH560580)$ $在线消费ETF(SZ159728)$ $恒生指数ETF(SH513600)$

二、股市评论

1.基本面分析

国内方面:

中国12月出口同比超预期增长2.3%,进口同比增速实现转正。就进出口全年表现来看,2023年中国对“一带一路”国家进出口占比提升明显,占进出口总值的46.6%;中国2023年对拉美、非洲进出口增长最快,分别+6.8%、+7.1%;欧美仍为中国进出口的重要支撑,2023年四季度中国对欧盟、美国进出口回暖,分别占进出口总值的13.2%和11.2%。

海外方面:

美国12月CPI同比超预期反弹,但不阻碍美联储上半年开启货币政策转向。美国12月CPI同比+3.4%,高于预期的+3.2%,以及前值的+3.1%。美联储较为关注的核心CPI同比+3.9%,高于预期的+3.8%,但低于前值的+4%。从重要分项数据看,服务业成本在12月再次加速增长,其中住房价格在CPI指数中占增幅的一半以上。未来住房通胀将继续放缓,并带动通胀延续下行趋势。从预测数据来看,未来三个月通胀水平将持续回落,12月通胀数据的小幅超预期难改美联储上半年开启货币政策转向的趋势。

2.资金层面

市场情绪方面,周内日均成交额约6851.02亿元,成交额边际回落。外资方面,北向资金持续流出,本周共计净流出24.4亿元,上周净流出82.93亿元。两融方面,截至1月12日,场内两融余额为16442.25亿元,较上周减少47.76亿元;周内融资买入占比下降,杠杆资金偏好回落。

3.后市展望

指数探底回升,赚钱效应改善,方向积极看多。短期来看,市场情绪回落至底部后快速回升,赚钱效应也从区间下沿向上突破,反映短期悲观情绪释放较充分,应积极看多。中期来看,股债风险溢价暗示当前赔率可观:当前沪深300风险溢价再次处于极端位置,中期视角向下确定性和空间都较大。同样,参考2010年以来历史经验,在当前股息率水平,持有1-2年未来收益率为正概率较高。因此对A股战略看多,整体向上的弹性由宏观波动决定。

结构方面,小盘、低估值风格强势有望延续。关于小盘风格,其相对成交占比视角近期快速上升,已经达到2014年前三季度的水平,但绝对换手率视角变化不大。因此当前市场结构主要体现为大票的低迷,市场对于小盘的炒作尚未到泡沫化状态。考虑到大、小盘相对走势与信用周期高度同步,两者系统性切换需要宏观较大幅度上行,当前温和复苏的基准假设暂不支持这一切换。关于高股息,相比于价值、成长,其与经济周期/产业周期的相关性更低,因此绝对走势会表现得更平稳,在市场走出价值/成长的右侧趋势前,高股息仍是当下有效应对方案之一。行业层面,重点推荐两个方向:1)考虑到半导体周期进入拐点,叠加国产机遇,看好未来半导体及电子产业周期叠加成长的双击;2)当宏观经济处于温和复苏状态时,科技创新领域往往能带来超额回报,因此建议积极关注无人驾驶和人工智能领域的智能化进展。

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。