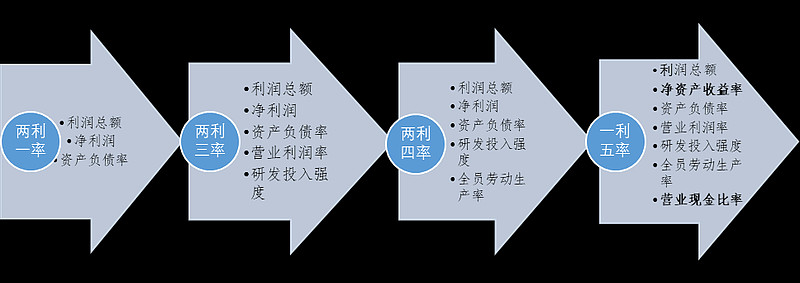

2023年1月,国资委召开央国企负责人会议,对央国企考核体系进行改革。本次改革主要将之前的“两利四率”调整为“一利五率”(图1),具体内容包括两项:一是将原先的“净利润”指标调整为“净资产收益率”;二是增加“营业现金比率”指标。净资产收益率和营业现金比率成为本轮国企改革的重点指标。

图1:国企考核机制的变化趋势

2022年5月,国资委《提高央企控股上市公司质量工作方案》指出:“价值实现与价值创造不匹配等问题仍较突出”。价值创造指企业通过改善经营做优基本面,提升公司内在价值;价值实现指企业通过合理引导预期传递公司价值,增进市场各方认同。

价值实现是市场对央国企内在投资价值的认可,市场对企业估值是其主要表现。截至2022年底,以中证央企指数为参考,A股市场央国企上市公司的市盈率TTM仅为8.97倍,市净率为0.92倍,分别仅位于近三年P16、P8分位,央国企价值实现能力较弱,估值修复亟待启动。本轮国企改革强调央国企的盈利能力和现金流,旨在以“价值创造”促“价值实现”,为央国企以后的估值提升打好基础。

二、从估值修复到估值提升

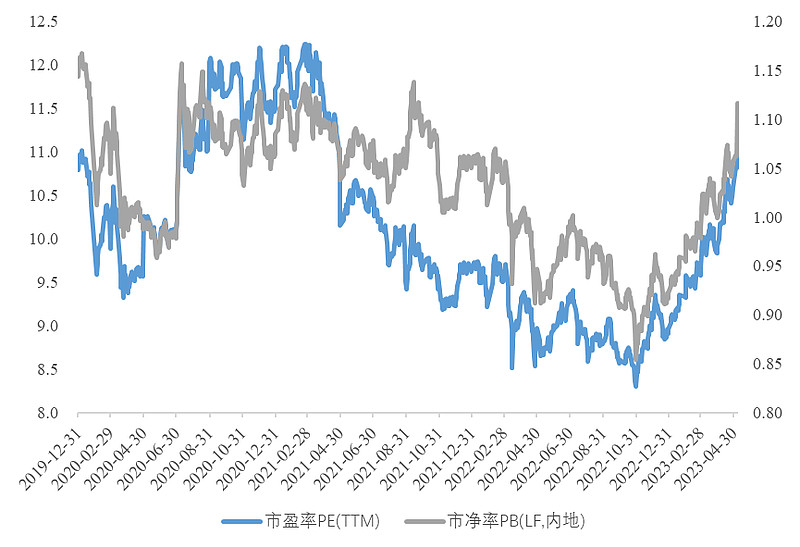

2023年以来,政策催化下央国企行情以估值修复为主。2023年年初以来,随着本轮国企改革考核机制的正式出台,之前被市场低估的央国企板块启动估值修复行情。截至2023年5月8日,以中证央企指数为参考(图2),央国企板块的市盈率TTM为11.05倍,市净率为1.12倍,较2022年底分别提升23%、21%,基本到达2019年以来央国企板块的市盈率TTM和市净率的平均值分别为10.09倍、1.03倍,估值修复是年初以来央国企行情的主要驱动。单看“中字头”的央企行情,以万得中字头央企指数为例,截至2023年5月8日,“中字头”央企的市盈率TTM和市净率分别较2022年底提升了46%、39%,“中字头”央企的估值修复幅度更明显。

图2:中证央企指数市盈率与市净率变化趋势

未来估值提升看价值创造,高分红是提升ROE的重要途径。结合本轮央国企改革的主要内容,ROE是未来央国企考核的重要内容之一,也是衡量央国企价值创造能力的主要指标之一。从企业经营的角度,虽然高分红和回购均可达到提高ROE的目的,但回购通过降低资产端实现,无法兼顾营业现金比率指标,仅具备短期效应。若实施高分红,企业当年利润将有相当一部分不进入“权益”项目,而以“应付股利”的形式进入“负债”项目,分母端的“权益”项目随之降低,ROE提升。央国企通过做大做强及高分红,既提升ROE和价值创造能力,也增强了对投资者的回馈,提高市场认同度。

央国企具备较大的估值提升空间。在其他条件不变前提下,内在市盈率、内在市净率均与股息支付率有正相关关系,提升股息支付率有利于央国企的估值提升。根据2022年年报,央国企和地方国企的股息支付率分别为6.86%、4.90%,低于民营企业的10.43%。从“中字头”上市公司来看,2022年“中字头”上市公司股息支付率为13.66%,由2021年低于民营企业约1个百分点提升至领先约3个百分点,反映其较高的分红意愿和未来有望高分红的趋势,这也意味着,“中字头”上市公司未来可能具备较大的估值提升空间。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎