#配置深度价值基金的时候到了吗# #招商银行2021年净利润约1200亿元# $招商银行(SH600036)$

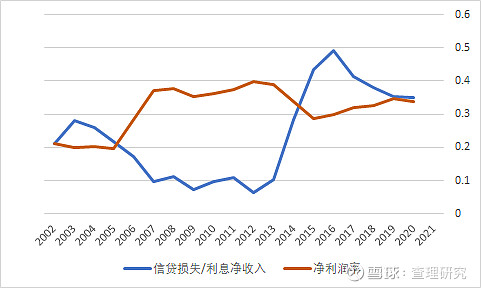

银行是典型的长周期行业,净利润率的提升与当年计提的信贷损失比例明显负相关(如图),2003-2013年的10年间,招商银行信贷损失金额/利息净收入的比例从最高28%下降到最低6%(2012年),2007-2013的7年间长期徘徊在10%上下,表明当时的坏账风险并没有在利润表中充分暴露,这期间招商银行的净利润率也从20%一路上升到最高的40%(2012年)。2014年开始,招行大幅增加了信贷损失的计提,消化前期的坏账,计提比例从底部的10%左右一路提升至49%(2016年),2017年以后开始缓慢下降,但维持在35%以上,同时净利润率也从2012年的40%逐步下降到2015年的29%,此后开始逐步提升至近2年的35%左右。2014年开始大幅计提信贷损失以来,招行已经累计计提了4000多亿的信贷损失,占近7年平均贷款余额的10%以上,有理由相信目前的损失计提已经充分暴露了上一个周期的信贷风险,随着损失计提比例的进一步下降,招行将维持近2年的净利润增长势头,目前正是大周期底部抬升初期。