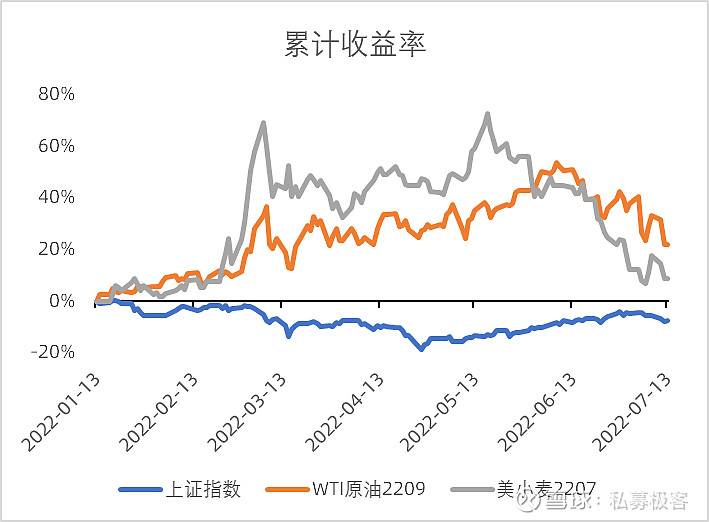

今年的投资者直呼太难了!一季度又是疫情冲击,又是地缘政治冲突的,资本市场跌跌不休,大宗商品嗷嗷上涨。

四月底疫情影响减弱,可又碰上全球经济衰退预期,上演两极反转,大A深V反弹,原油、有色金属快速下跌。

对着投资中让人目不暇接的变化,投资者们应该怎么办呢?别问,问就是我全都要!但如何实现“我全都要”?

答案就是资产配置。

大家常说,鸡蛋不要放到同一个篮子里,这就是对资产配置最直观易懂的描述。

资产配置理论的起源要追溯到1952年,年仅27岁的美国经济学家马科维茨(Markowitz)首次发表了《组合理论》(Portfolio Theory)。该理论可谓是现代金融学的基石,马科维茨也凭此获得了1990年的诺贝尔经济学奖。

理论中谈到:投资,就是在风险和收益中进行权衡。风险,又分为系统性风险和非系统性风险。

其中系统性风险可以理解为例如经济衰退等宏观事件的冲击,中国有句老话叫覆巢之下,焉有完卵,就是对于系统性风险的最佳诠释。当经济不好时,小小的企业自然也难独善其身,摆脱不了亏损的命运。

与之相对应的,非系统性风险,可以理解为企业自身经营的风险,比如管理层经营的失误,能够通过一系列技术手段来化解。

当我们持有一个股票组合而非单一股票,单独某个企业的经营风险便会被逐渐稀释,投资的非系统风险显著降低。

延伸这个概念,投资组合里不仅仅是一揽子股票,也有债券、黄金和各种金融衍生品。管理人们根据不同的投资策略,延展出了不同的投资产品,如股票多头、固收+、商品期货策略(CTA)等。

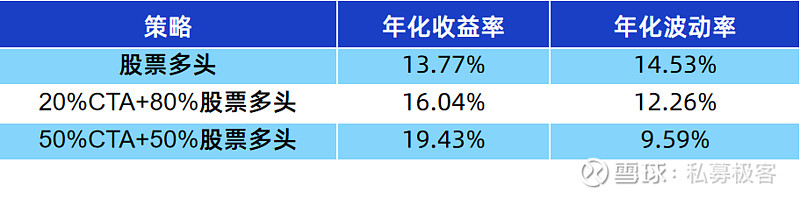

数据来源:朝阳永续,数据区间为2017/1/6至2022/6/24

在上表中,我们使用常见的商品期货策略(CTA)和股票多头进行组合,可以清晰地展示资产配置的魅力。

当我们的资产组合将一部分仓位配置于CTA策略产品时,而非仅仅投资于股票多头策略产品时,组合收益率在上升(19.43%>16.04%>13.77%),组合收益的波动率却在下降(9.59%<12.26%<14.53%)。

换言之,每一单位的收益所承担的风险在降低,投资的性价比获得了明显的提高。

因此,适当的分散投资,相比于单一投资,收益更高,风险还更低,简直就是秦始皇摸电线——赢麻了。

中国经济的飞速发展带给了我们第一桶金,却不免让人浮躁,不切实际地想通过投机股票这类单一高风险资产实现财富的高速增长。与之相反的是,国外成熟资本市场则由机构投资者主导,个人投资者更多地投资于养老金、保险和共同基金,将钱交给专业的理财机构打理。相比于个人投资者更为集中的投资策略,机构投资最重要的法则就是资产配置来保证长期业绩的稳定。

资产配置不能保证“赚大钱”,但资产配置却可以提高长期胜率,这看似微不足道的“改善”,却能够保证我们始终坐在牌桌上,在资本市场每一次风起的时候,让我们享受到最大的红利。