自4月底以来,A股市场上演了一场V型反弹show,走出了一波振奋人心的独立行情。

以上证指数为例,连续一个月累计超10个点的上涨应该让不少投资者都回了口血。然而6月以来接连几日的调整再次挑动了不少球友的敏感神经——反弹,还是反转?既担心调整中的回撤波动、又不想错过市场出现踏空。

面对时而受伤,时而热爱的股票类资产,相信每一位投资者都有过幻想:如果能享受上涨利润,又尽可能避免下跌亏损,将是多美好的一件事。

所以,今天的焦点话题就跟大家聊聊“可转债”——可转债真的能做到“进可攻,退可守”吗?现在是配置可转债的时机吗?

一、可转债的价格是怎么决定的?

可转债,可以简单看成是由普通债券和美式看涨期权共同组成的复合策略,所以决定价格的因素既包括了纯债反映的价值,也包括了投资人的正股看涨期权价值。这也是为什么经常会说可转债同时具有股债双重属性的其中一个原因。

实际上,决定转债的价格涨跌因素是非常复杂的,驱动转债价格的四个核心因素为正股表现、估值条款博弈及债底。考虑篇幅,本篇文章不会就全部内容展开,球友们如果感兴趣可以持续关注我们后续一些专题分享。接下来我们重点聊聊可以作为辅助决策的参考内容,也是可转债常用的两套估值指标:

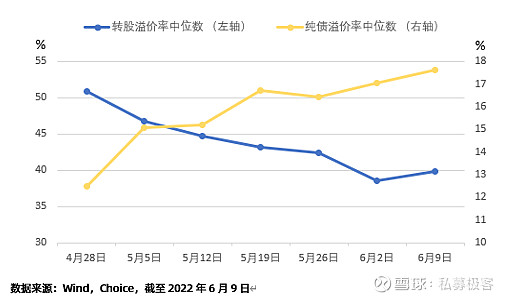

(一)防守性:纯债溢价率

债底价是将转债当作纯债,按照市场利率将未来现金流贴现到当前的现值,也就是在不发生债券违约的基础上,可视为转债价格的下限,形成下行风险的屏障。纯债溢价率【=(转债价格-债底价)】/债底价】则是在这个基础上用来反映可转债的债性强弱,相当于转债市场价格超出债底价的比例。一般情况下,纯债溢价率越小,代表转债债性越强,债底支撑作用越大,在市场下行阶段,投资风险相应下降;纯债溢价率越大,债性越弱,转债投资价值就更多取决于正股的表现。

(二)进攻性:转股溢价率

转股平价即转股后股票按现有价格计算的价值。而转股溢价率【(转债价格-转股平价)/转股平价】是衡量可转债股性的重要指标,转股溢价率是转债市场价格超出转股平价的比例。一般情况下,转股溢价率越小,转债股性越强,转债价格波动幅度与正股涨跌幅越接近;但是随着转股溢价率逐步加大,正股价格对转债价格的支撑作用越小。此时,转债上涨空间普遍小于正股,潜在下跌空间则比正股大。

(三) 转债估值指向哪?

本轮反弹中,转债市场随正股走强,纯债溢价率中位数逐步上升,债性有所减弱,与此同时,转股溢价率相应下降,目前转股溢价率中位数接近年初水平。

二、当下,投资可转债的机会性价比如何?

相较于多数的股票策略,兼具股债双向特征的转债不仅弱化了对投资时间点的要求,同时是在市场底部进行左侧配置时可应用的策略之一,但是如果A股市场出现快速上涨,而且转债估值水涨船高,那么,可转债的收益潜力会被高估值压缩,所以转债某着程度是在有限的时间与空间中挣收益,目前转债市场特征决定了下一阶段的投资价值仍主要取决于正股表现。

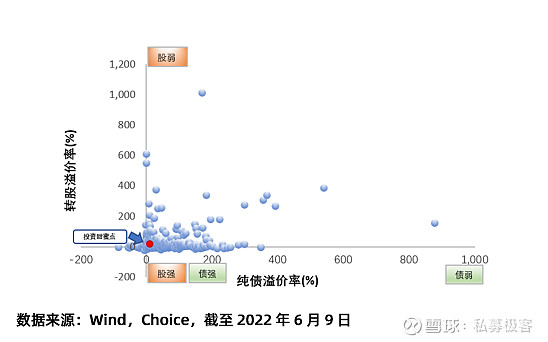

机会方面,从目前全市场可转债品种的股性、债性分布来看,大部分处于强股性、弱债性的区间。也就是,正股市场的表现对转债价格起到决定性作用。看向A股市场,复工复产提速,稳增长政策持续加码,叠加5月PMI环比改善,经济企稳预期信心驱动A股上行,给强股性区间的可转债市场确认了一定的投资潜力。风险偏好较低和股票仓位较低的投资者可以考虑在目前转债行情还没走到极致的时候,适度寻找结构性机会配置。

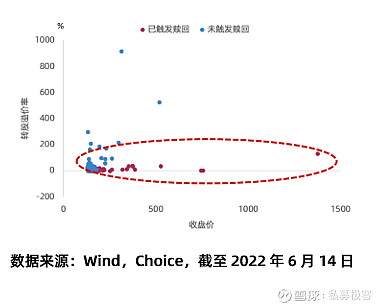

风险方面,我们需要考虑欧美通胀走高、地缘因素等对A股扰动的影响。另外,随着价格超过130的可转债数量在不断攀升,在目前可转债强股性的情况下,需要警惕强赎条款的发生。

小结

可转债是风险偏好较低和股票仓位较低的投资者们,在行情即将上行又未至火热期间优质的投资选择。寻找结构性机会配置,考虑条款、正股市场风险,相信可转债是投资者可以参考的策略。

《市场有风险,投资需谨慎》