上周的股市在经历了重挫后迎来了一波上涨行情,极大地振作了投资者的信心。

众所周知,股市是一个国家的“晴雨表”,股市的繁荣程度与一个国家的经济发展息息相关。过去20年是中国经济腾飞的20年,中国经济持续保持稳健高速增长,成为世界经济发展不可缺少的推动力。而中国股市也经历了从无到有,野蛮生长,逐渐走向正轨,成为中国资本市场的重要组成部分。

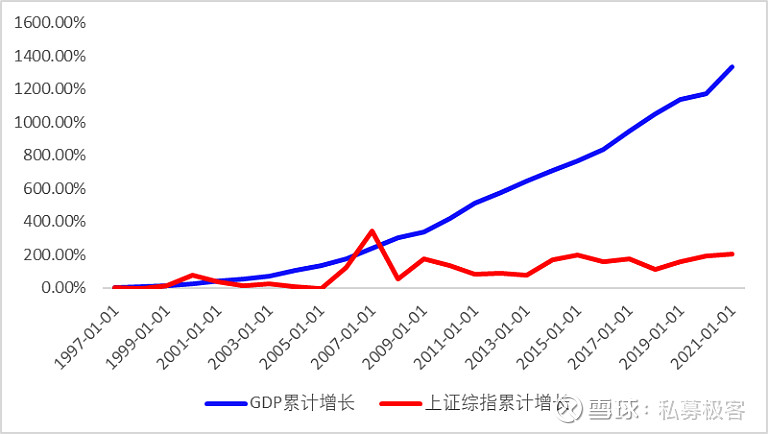

但当我们回顾过去20余年我国GDP以及上证综指的走势时,会发现从1997年至今,GDP累计增长了13倍左右,而上证综指则仅仅增长了两倍,从年化增长率来看,GDP达到了11.2%,而上证综指仅仅为4.5%。

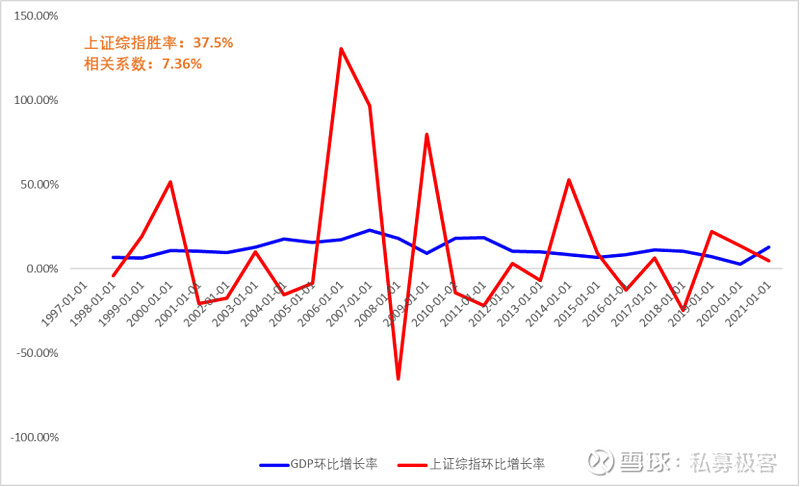

而且就年度增长率来说,上证综指仅有37.5%左右的年份环比增长率能够超过GDP增长率,且两者的相关性非常低(7.36%)。

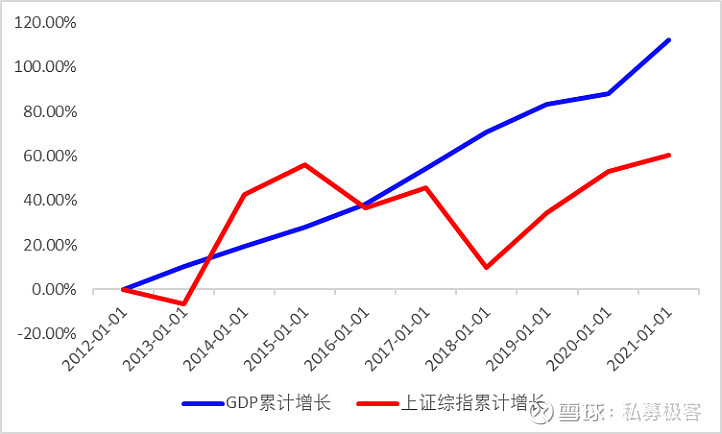

从2012年到现在,上证指数刚刚经历了黯淡无光的时光,从与GDP增速的对比上看,GDP年化增长率为7.8%,而上证综指仅有4.8%。

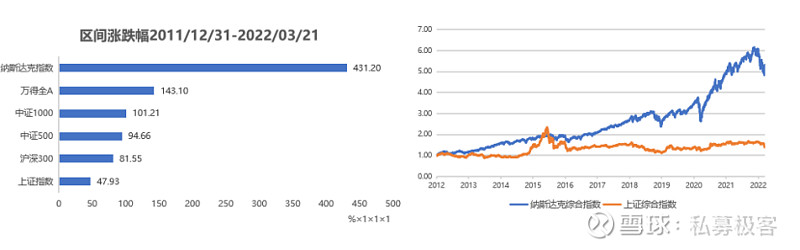

上证指数甚至对比万得全A、沪深300、中证500等这些后来的“小兄弟们”表现更差,相比于纳斯达克,这种差距就更为明显了。

在中国A股这些全市场指数中,万得全A从2012年初开始的上涨幅度为143.1%,与GDP累计增长较为接近,考虑到2022年季度GDP尚未公布,从指数增长的角度看,我们可以认为万得全A对GDP刻画相对较好。

那么这是否说明上证指数已经脱离了经济发展的基本面,从而无法对我国经济其到一个较好的预示作用?我们又该如何解释上证综指的增长率远低于GDP增速以及其他指数?

一、 我们尝试去在上证综指的编制规则中找答案

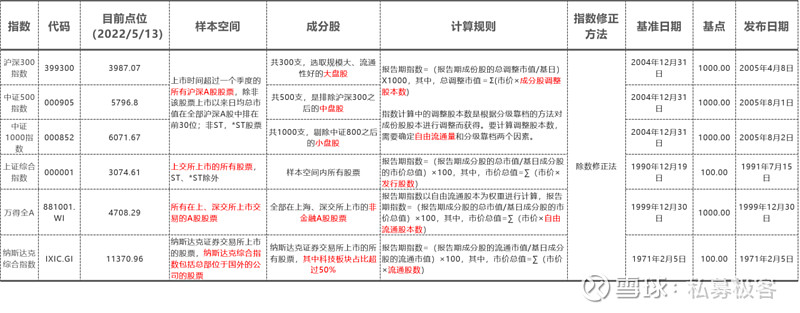

我们先来了解一下上证指数编制的基础规则,上证综指以发行股本为权重对指数包含的成分股票进行加权平均。

其中,报告期指数=(报告期成分股的总市值/基期成分股总市值)*基期指数。

比如上证指数仅由3只股票组成,市值分别是1亿、10亿和100亿。今日指数4000点。

明天市值是1亿的股票下跌5%,市值是10亿的股票下跌2%,市值是100亿的股票上涨1%。则上证指数的变化是(1*(-5%)+10*(-2%)+100*(1%)) / (1+10+100) = 0.75 / 111 = 0.68%,则明日指数收盘为4027点 = 4000*(1+0.68%)。

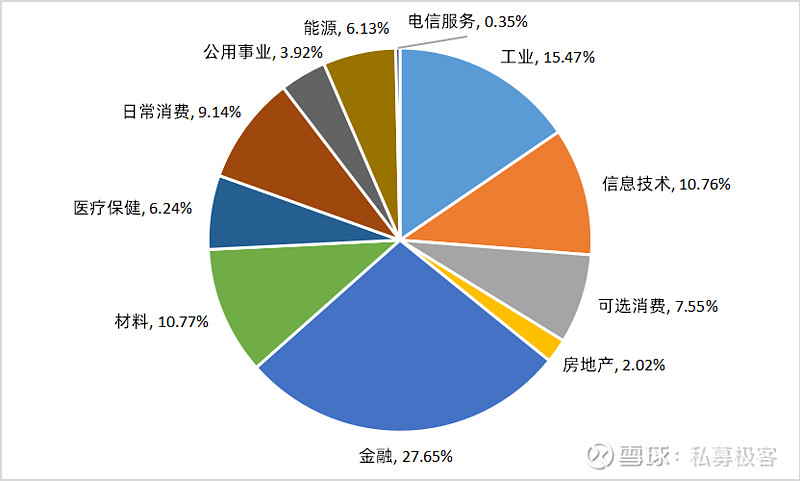

经过2020年的修订至今,包含成分股1826支,按照市值分行业进行划分,可以看到其中金融、工业、材料等传统行业占据了较大的权重,达到了市值总量的53.89%。

接下来再观察上证综指中的前十大权重股。前10大股票市值占总市值的20.04%,相对其他指数我们认为市值占比较低,但是行业集中度较高,主要集中在金融、消费等传统行业。

二、上证综指表现较差,原因何在?

1、平均数陷阱

“综指”顾名思义,就是是一种在计算股票价格指数时,把一个证券交易所上市交易的全部股票市场价格的涨跌都计算在其中的指数。看起来,好像这样一种“集大同”式的指数会更具有概括性,然而,正是因为这种无差异的“大锅烩”造成了该指数“失真”的现状。指数包含股票范围过大的结果就会陷入“平均数陷阱”,即将亏损过大或者盈利过高的股票波动带入股票指数中,这些噪音会影响股票指数的走向,降低指数的灵敏性。相比于上证综指1800多只股票的样本范围,沪深300和中证500的样本就更集中,尾部的噪音更小。

2、股本加权规则导致超大市值公司对上证指数影响过大

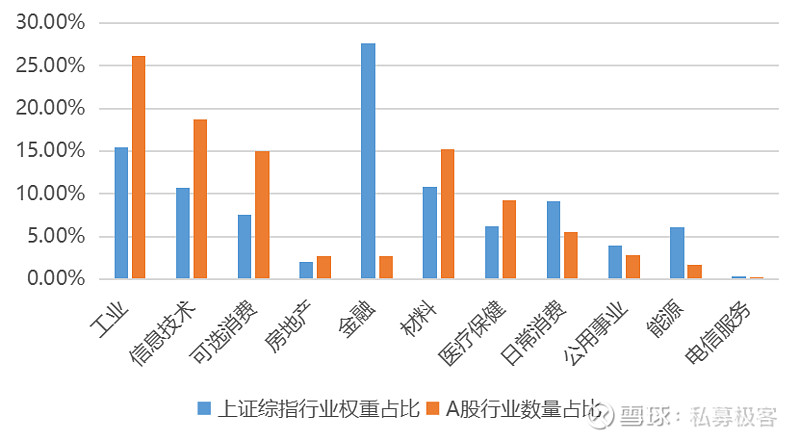

从行业来看,上证综指是按发行股本加权,这使得上证综指中传统行业相对于整个A股市场占比过高,特别是金融、工业这些代表着中国经济过去时代的巨无霸占据了更多权重,使得行业集中度格外之大。

而纵观其他兄弟指数,许多新兴指数多以流通市值和自由流通市值为加权依据,尽可能将国资在巨型上市公司股本占比过高的问题进行淡化,进而纳入更多成长性企业,使得指数更具活力也表现出更强的增长性。

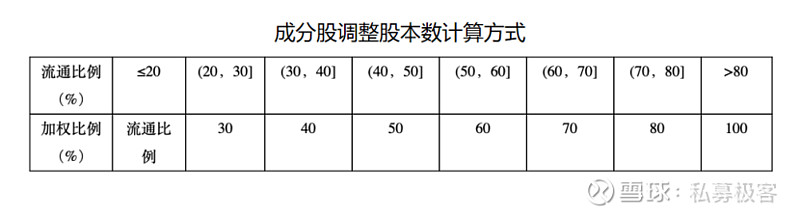

要解释流通市值和自由流通市值,则需要提到流通股和自由流通股的差异,流通股是公司在境内发行上市流通的股本总额,流通股+限售股=总股本。

由于股份限售以及控股或战略性持股等原因,上市公司对外发行的全部股份中有一部分股份在特定期限内几乎没有流动性,如果将此部分股份计入指数,将无法准确反映指数样本的真实投资机会。

因此自由流通股应剔除限售股份以及四类不活跃的股票:他们包括公司创始人、员工持股计划、战略投资者等持有的股票,同时还需该类股东持股超过5%。

自由流通股数x股票价格=自由流通市值,我们认为自由流通市值更能够有效反映市场对于公司价值的一致预期。

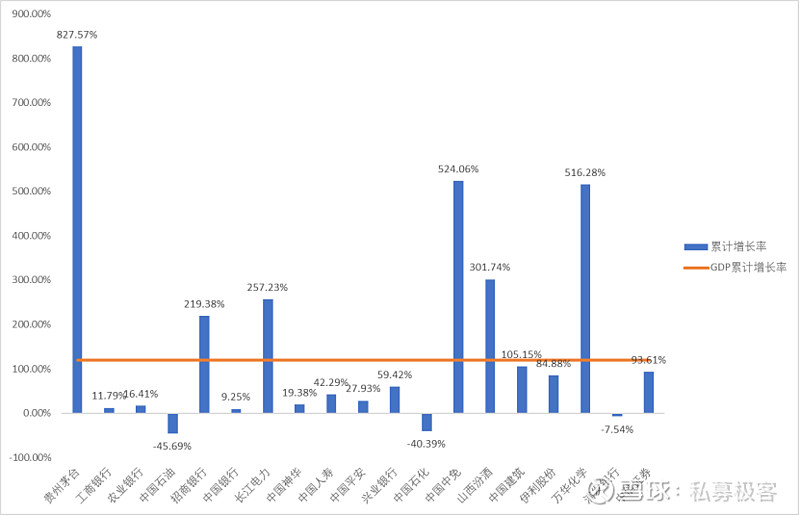

以工商银行$工商银行(SH601398)$ 为例,其总市值过万亿,但自由流通市值只有总市值的1/10,两者相去甚多,反应在指数最后的权重上,自然也差异极大。

2012年至今,中国经济结构悄然变化,投资者对这两个大市值行业的态度也出现了变化,盈利增速变缓,进而估值下降,拖累上证指数的走势。

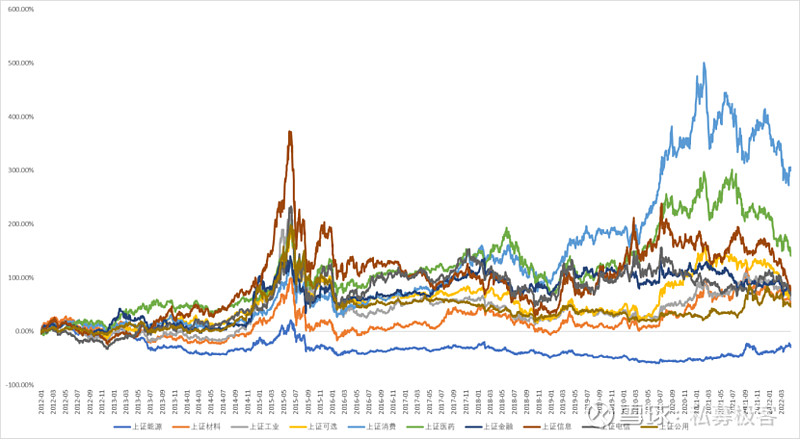

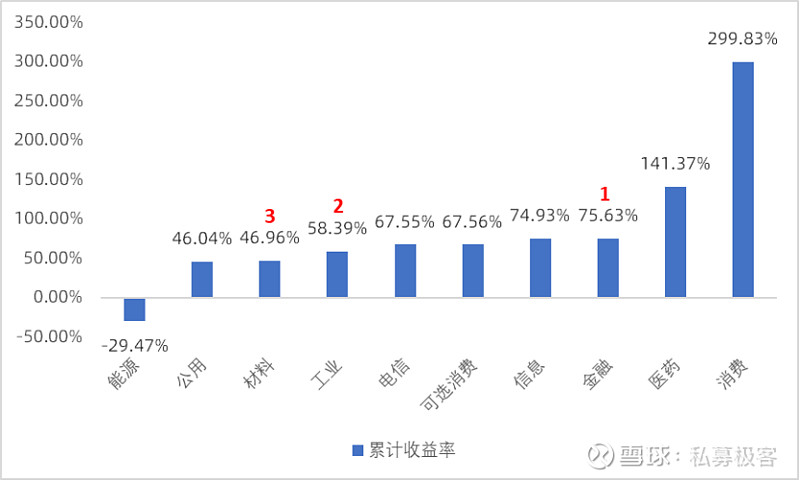

我们比对从2012年开始的数据,观察不同行业收益率来具体解释这一变化。

可以发现,从2012年开始,A股表现较好的有医药行业以及消费行业,但是上证综指中占比前3的行业——金融、工业、材料三个行业累计收益率并不高。

这也从一个侧面印证了中国经济主线的两个变化:

1、工业为主导的经济模式已经向第三产业快速转型;

2、“银行+地产”的经济模式也在过去十年不断透支,银行盈利虽有增长,但估值不断下滑。

3、优秀的互联网企业选择境外上市,让上证指数和实体经济偏离度不断加大

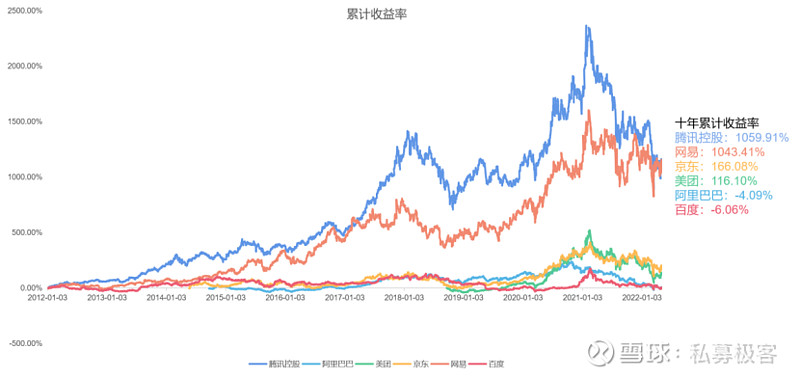

2012年开始我国经济结构也在不断发生改变,涌现出一大批代表转型的新兴技术公司,这些企业在高速发展的过程中,企业没有盈利但亟需融资来补充巨大的开支,故而他们大多选择在上市条件宽松的海外资本市场上市。以互联网为代表的相关企业,诸如阿里巴巴、腾讯、美团等优质企业均因此无缘A股,而无法纳入上证综指的范畴。

可以看到,2012年至今,以BAT为代表的海外上市的互联网公司中,腾讯、网易、京东三家表现较为出色,累计增长率最高达到10倍,而百度和阿里巴巴近期受中概股整体重创的影响,表现不尽人意,但在2020年年底左右,其累计收益率也曾达到200%左右。如果能够将大量业绩优秀的在外上市企业纳入主板市场,我们认为能够有效提高上证综指的代表性。

4、严格的IPO程序和盈利限制导致优质新兴企业流失到创业板

BATJ这些企业外,依然有不少优秀的新兴产业在A股上市,但是由于盈利规模问题,只能在创业板上市,进而无法纳入上证指数,导致上证指数对于高科技类的新兴行业涵盖有限,和经济发展完全脱节。

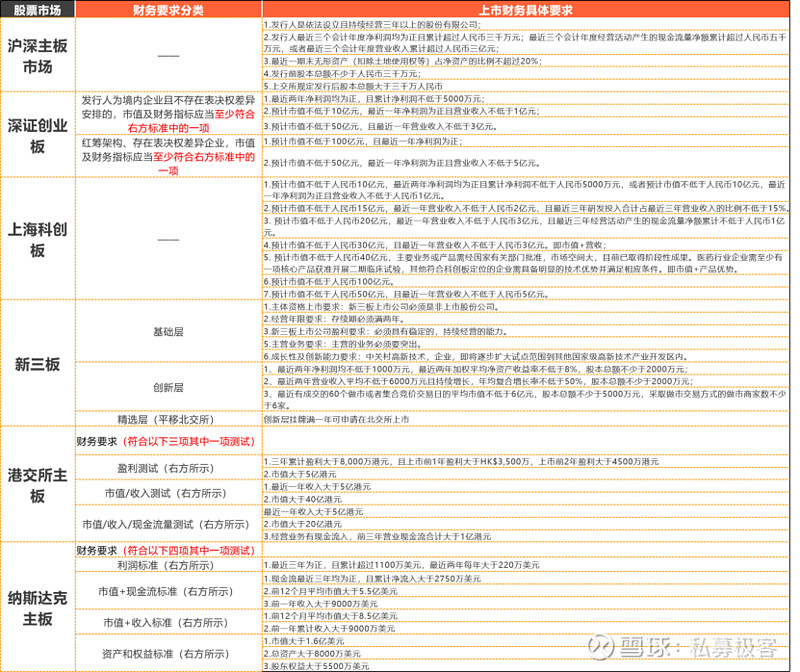

我们可以看到主板上市条件相对于其他板块乃至港交所和纳斯达克主板都更加严格,港交所和纳斯达克采用“多选一”标准对上市公司更加友好。

以宁德时代为例,尽管市值近万亿,但却在创业板上市。2019年科创板开闸,上证综指2020年1月将科创板纳入指数,这个问题才开始得到缓慢的修复。

三、结论

客观说,简单地进行股本加权计算的上证指数确实有点不能反应当下经济的真实情况了,受限于编制规则和盈利要求,上证指数错失了大量优质的上市公司。

而在这失去的时间里,上证指数对于中国宏观经济的代表性也在进一步的下降。但在未来,随着注册制改革的深化以及科创板、北交所的进一步完善,上证指数的问题也在慢慢改善,它对宏观经济的预示作用将会进一步提升。

但需要提示的是,成长和价值放在更长的历史中,往往是此消彼长的。

2012年至今,在谷歌、微软、特斯拉和亚马逊的推动下表现强劲的纳斯达克指数,其实在2000-2010年间也曾走过黯淡无光的十年。

而我们所认知的传统行业,在最近十年的美国资本市场也不是一蹶不振,金融、能源、汽车和消费,其龙头公司在优秀的企业治理下,股价也出现了倍增。

“没有企业的时代,只有时代的企业”,任何企业都要服从时代的规则,但终究有优质的企业可以逼近规则的上限,获得超越同侪更好的表现。因为“传统”就一杆子打死,我们同样认为不科学。

(数据来源:Choice、Wind、上交所、深交所网站、《纳斯达克上市指导手册》)