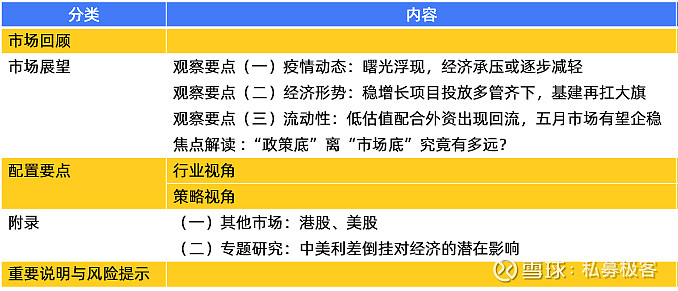

在《2022年5月策略:长风破浪会有时》中,我们回顾了当前A股市场和国内经济运行状况。根据市场分析,五月配置会有哪些要点?

本篇为2022年5月策略月报第二部分:最新配置要点提示。

配置要点一:行业视角

1、美联储加息中国维持宽松时,哪些行业表现较好?

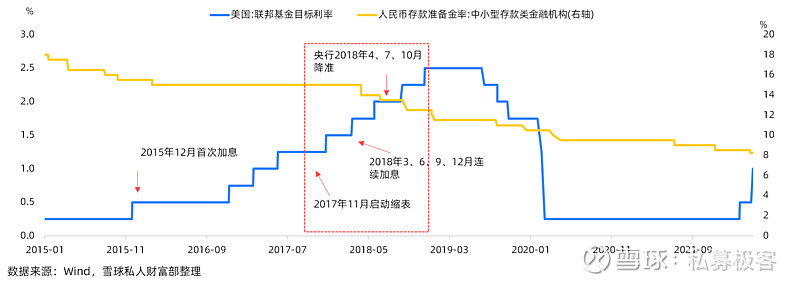

以史为鉴 (2015-2018年):美国:2016-2018年由于美国经济复苏强劲,美联储持续维持货币紧缩节奏。自2015年12月首次加息起,美联储于2016年12月、2017年以及2018年共加息九次,同时渐进式地提高缩表上限。

中国:2015年起为了稳经济而进行多次降准。2018年3月拉开的中美经贸摩擦叠加去杠杆导致经济下行压力增大,为了托底经济,央行于2018年4、7、10月进行3次降准,货币政策逐渐转向宽松。

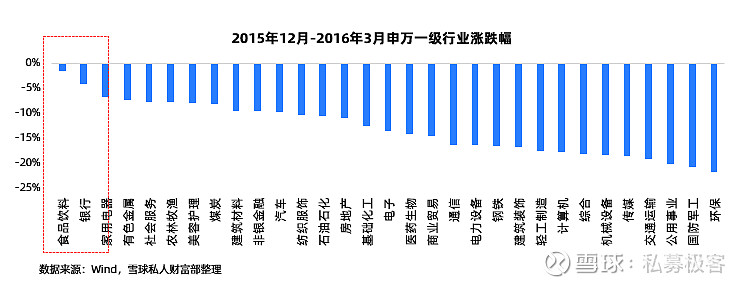

以史为鉴 ①(2015年12月-2016年3月,美联储首次加息,中国政策托底)

美国:2014年美国GDP从2011年低位逐步回升,美联储为了防范经济过热风险,在2015年12月17日首次加息0.25个基点。

中国:2015年“股灾”之后,央行分别在9、10月进行两次降准,股市出现政策底,叠加棚改货币化、供给侧结构性改革等政策多管齐下,国内经济逐步企稳;2016年3月再次降准,随后股市开始上涨。

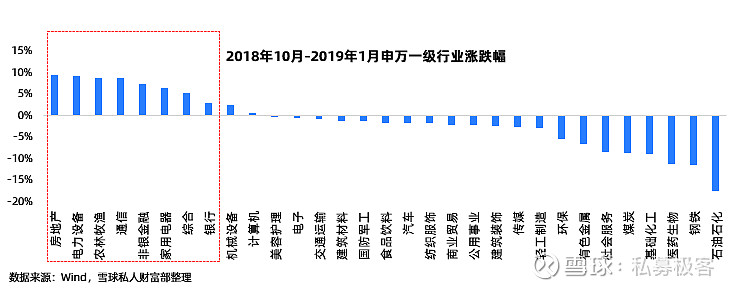

以史为鉴② (2018年10月-2019年1月,美联储鹰派尽显,中国大幅宽松)

美国:2018年9月底美联储加息后继续释放鹰派信号,美国10年期国债收益率大幅上行,新兴市场货币出现贬值潮。

中国:在此背景下,2018年10月19日国务院副总理刘鹤携“一行两会”领导集体喊话,稳定市场预期;2019年1月4日央行在当日全面降准1个百分点,标志着政策开启了全面宽松的周期。

以史为鉴①:2015年金融、消费表现相对“抗跌”

自从2015年以来,以食品饮料和家用电器为代表的消费类以及银行相比上证指数的超额收益显著,上证指数在2015年12月-2016年3月跌幅13.09%,食品饮料和银行的跌幅分别为1.60%、4.11%。

以史为鉴②: 2018年金融地产行业表现占优

在国内政策大幅宽松,救市政策先行,民企纾困以及全面宽松紧随其后到来之时,金融、地产相对表现较为出色;

由于金融风格有较强的顺周期性,因此在经济周期上行的预期下,信用扩张将会使银行地产盈利改善,领先于其他行业出现反转。

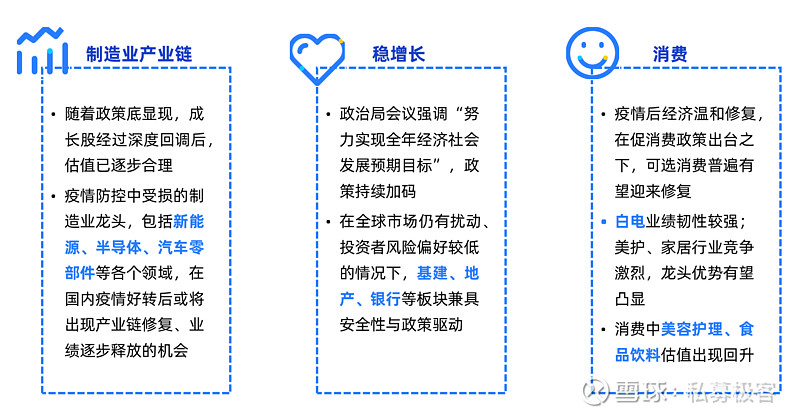

结合目前的经济环境、政策取向观察,本轮内松外紧的环境或将利好金融地产、消费。

在地产政策不断放松的背景下,多个城市已经陆续下调了首付比例和房贷利率,房企也在积极向新发展模式转型;同时随着宽信用稳步推进,银行资产质量将延续前期改善趋势。顺周期属性的金融地产风格有望在内松外紧的环境下占优。

在当前A股市场盈利下行周期时消费盈利相对稳定,且对内部外部流动性并不敏感,目前疫情防控政策是影响消费品投资的最大变量,随着疫情好转、防控放松,各类消费品龙头公司业绩弹性将会快速呈现。

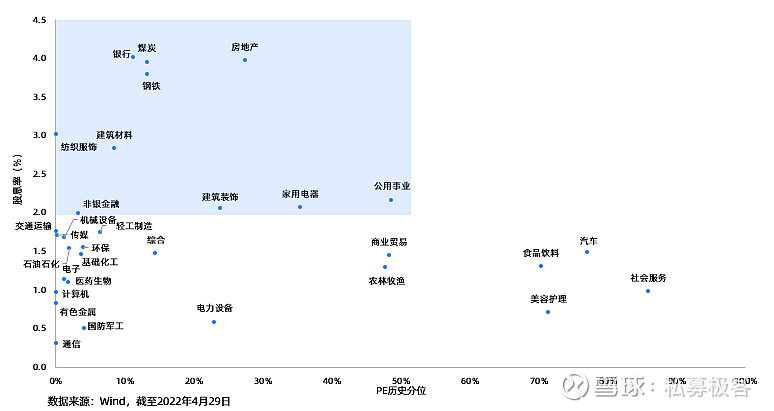

2、4月行业估值矩阵图显示:低估值行业较上月有明显增加

3、5月展望:稳增长+弱预期,疫情若企稳,哪些行业值得关注

配置要点二:策略视角

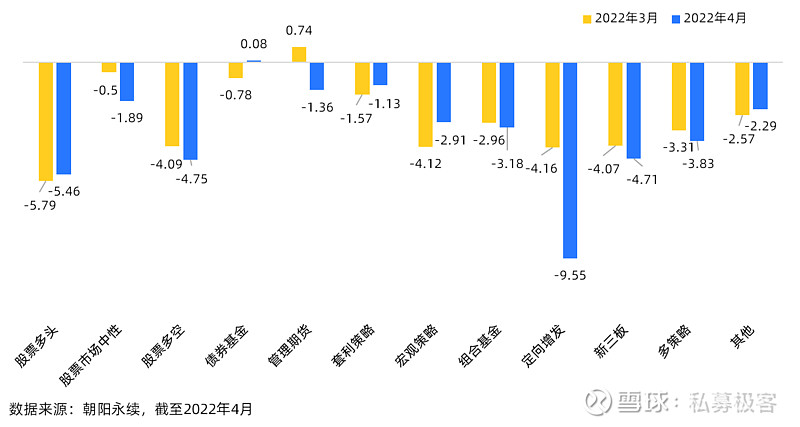

1、2022年4月子策略表现回顾(以全市场私募基金样本为例)

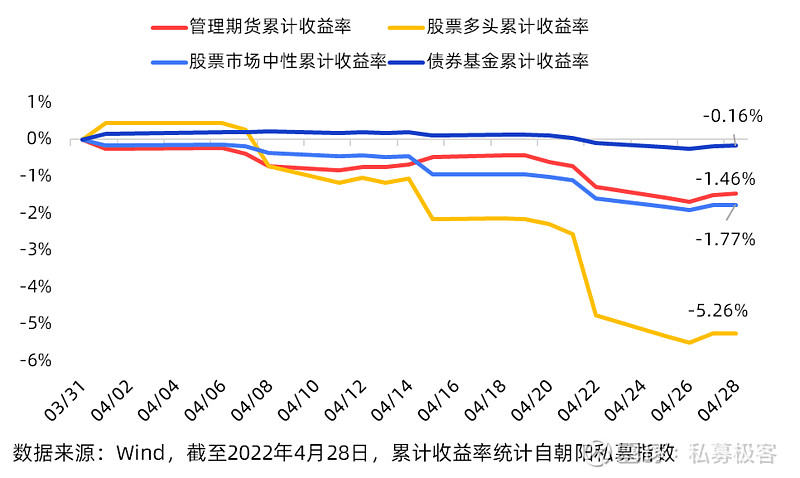

据朝阳私募产品样本不完全统计, 受疫情影响,除债券策略外,4月子策略均呈现不同程度的负收益,全市场私募基金4月平均实现-4.01%的收益;

分策略看:债券基金平均收益率为0.08%;套利策略4月回撤较小,全月平均收益率为-1.13%;定向增发策略跌幅较多,全月平均收益率为-9.55%。

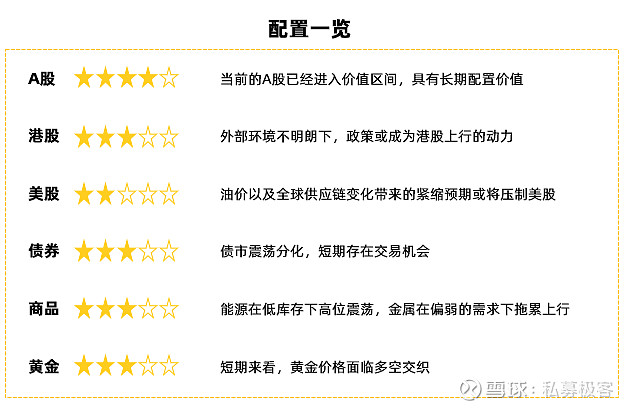

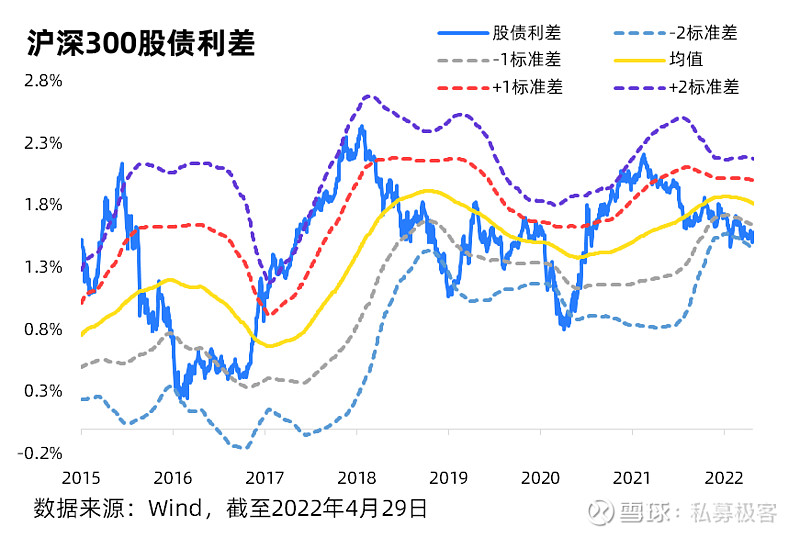

2、【股票多头】权益资产已经进入价值区间,仍应注意分散投资

推荐指数:★★★★

4月A股的大幅回调也反映出对市场的悲观预期。尽管疫情、经济、外部多方因素仍有逐制约,但是对于长期配置资金而言,当前的权益资产已经进入价值配置区间,大幅压降的空间已经较为有限,因此普遍具备较强的均值回归动能。

当前全球金融市场处于反复震荡阶段,在流动性出现紧缩,地缘冲突以及通胀因素的冲击下,投资者可增配相对稳健的产品,心态上也要更加理性,做好分散化投资。

3、【可转债】股性较强且估值偏贵,处于右侧投资的窗口期

推荐指数:★★★

回顾4月:

4月上旬全市场转债均价出现下行,在下旬又有所回升,目前溢价率处于近2年30%历史分位附近。

转债估值水平是年初以来市场关注的重点,在近期A股市场持续承压多次创下本轮行情新低的过程中,转债估值水平表现相对坚挺,各风格转债估值的转股溢价率中位数均位于2021 年以来的80分位以上,总体呈现出价格偏低而估值偏贵的格局。

展望5月:

基于不同的市场环境,转债估值水平或许已经形成了新的均衡,而随着估值逻辑的重塑,市场交易逻辑也应更加谨慎。权益市场的特征集中在高波动与磨底两个维度,转债市场的策略需要与之相匹配,考虑到当前转债市场安全垫并不牢固,更多关注转债市场的右侧布局的窗口期

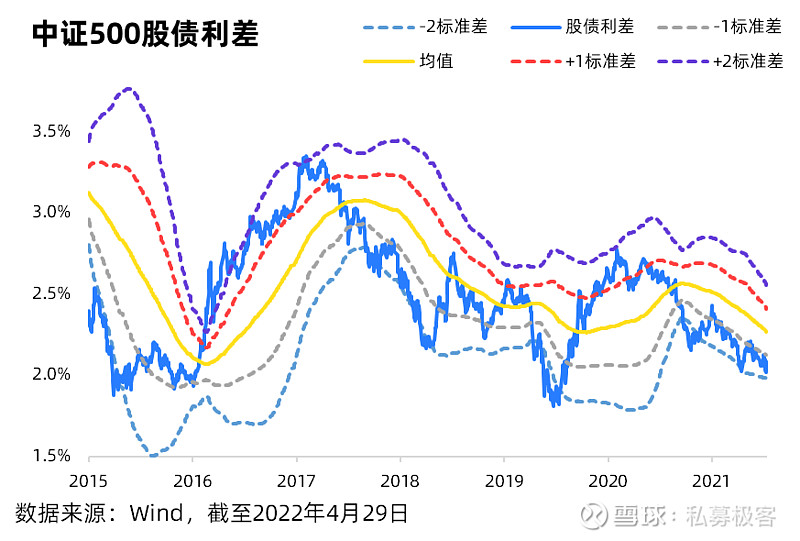

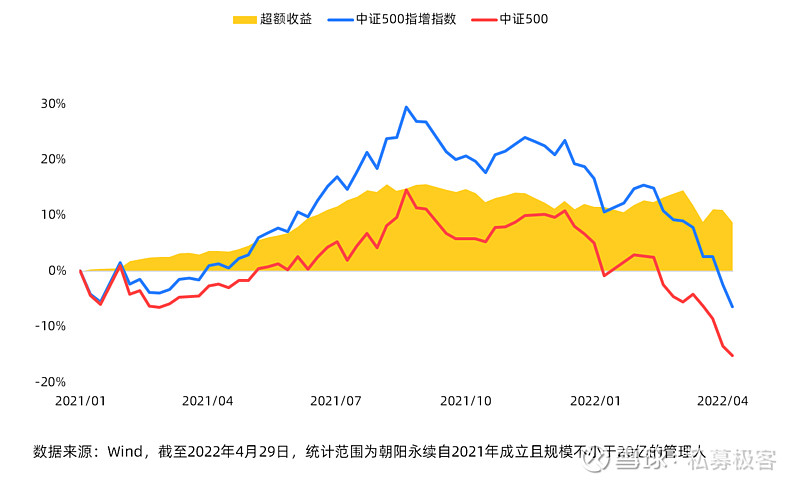

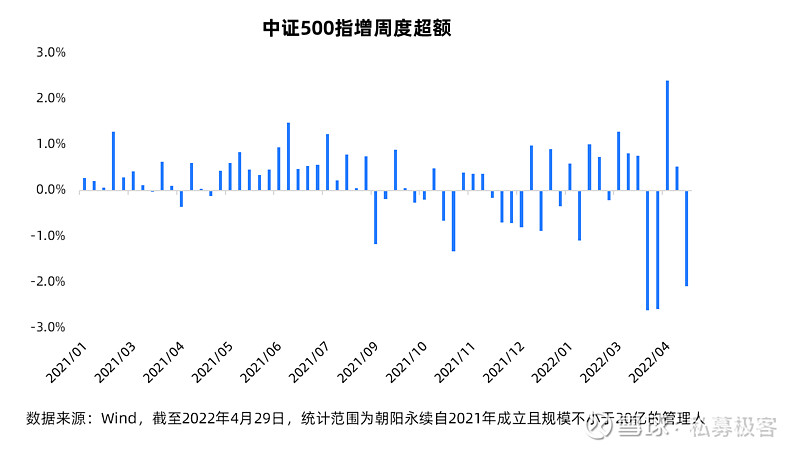

4、【量化策略:指数增强】配置价值浮现,有望随市场企稳

推荐指数:★★★

回顾4月:

中证500指增周度超额收益波动明显,前两周出现较大回调,超额分别回撤2.61%、2.58%;第三周虽强势反弹2.39%,但月末受A股市场出现大幅回调,市场成交额一度表现低迷,不利于指增超额收益的获取,中证500指数增强也出现了较大超额回撤。

展望5月:

从估值情况来看,经历了前期调整,当前中证500已具有低估值优势。

从市场环境来看,疫情已出现明显改善;4月底政治局会议仍坚定5.5%的增长目标不变,并坚持疫情动态清零的政策不动摇,后续政策面将更加积极,全方面维护市场的平稳运行。

5、【量化策略:市场中性】对冲成本下降,负面拖累因素正在收敛

推荐指数:★★★

回顾4月:

4月市场震荡下行,股指期货活跃度有所回落,截至4月27日,朝阳永续市场中性策略的累计收益率为-1.77%。

在宏观环境转弱和疫情制约影响之下,大市值公司盈利增速中位数明显高于中小公司,4月沪深300表现强于中证500正是体现了这一点。

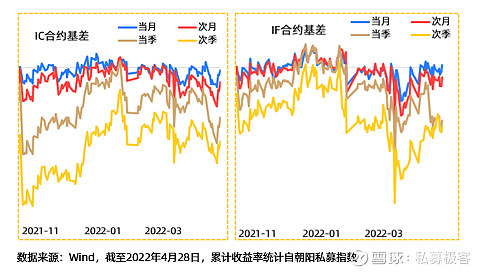

从合约对冲成本看,4月市场下跌导致IC合约对冲成本明显扩大,月末基差贴水幅度才逐渐收敛,而IF合约贴水幅度不断缩小,月末维持窄幅震荡;从远近月基差走势来看,4月IF远月合约贴水收敛明显,当季合约呈下行趋势,IC远近月合约贴水均有一定收敛

展望5月:对冲成本或有望收敛至低位,或可一定程度上缓解多头端超额下行的负面影响

6、【CTA策略】商品市场或将延续强势走势

推荐指数:★★★

回顾4月:

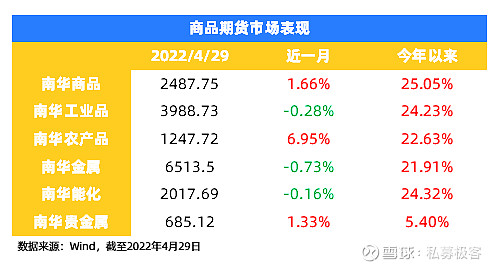

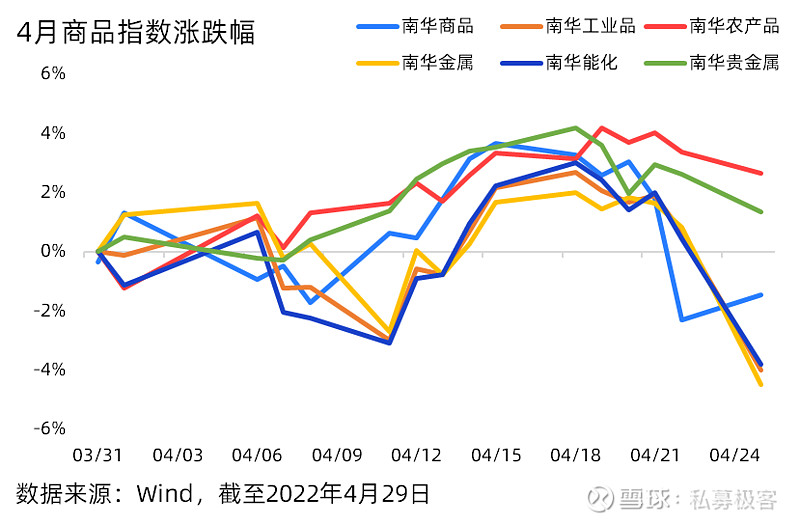

地缘局势、新冠疫情等不利因素冲击脆弱的供应链,农产品、原油仍然处于短期强势地位,这些因素的叠加加大了市场分歧,导致商品保持高波动。南华农产品指数在4月表现出色,当月上涨6.95%。

展望5月:

地缘政治风险的不确定性犹在,短期难以出现明确结果。

即使在美联储加息的环境下,高通胀仍将使贵金属有所支撑;受供应链效率的不足影响工业金属或维持震荡为主;

农产品方面,大豆、玉米供需偏紧5月价格仍将高位运行;

整体来看,5月商品市场或将延续强势走势。

下一篇文章,我们将分析港美股市场情况及中美利差倒挂的影响,点击查看【2022年5月策略第三篇】:港美股市场分析以及中美利差倒挂的影响