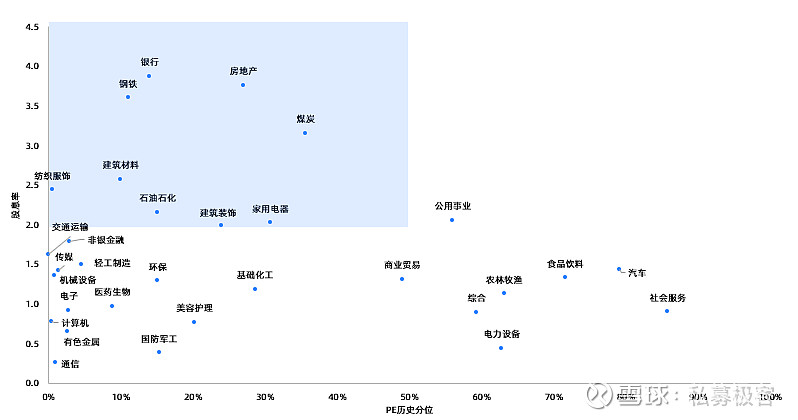

一、3月行业估值水平——低估值高息行业可做防御配置

二、3月私募基金收益情况

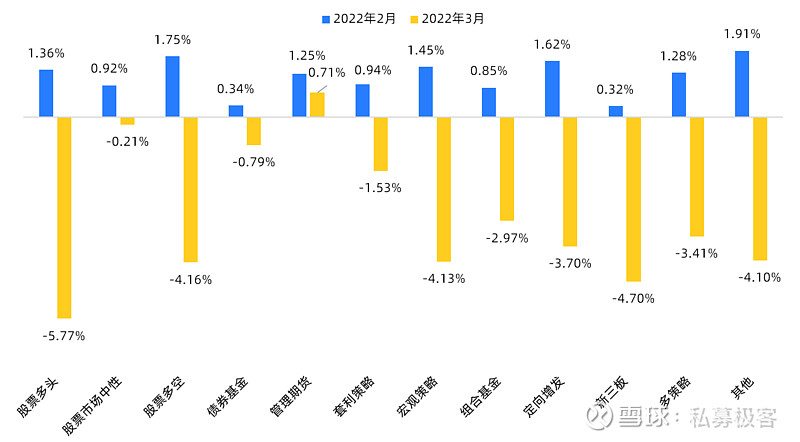

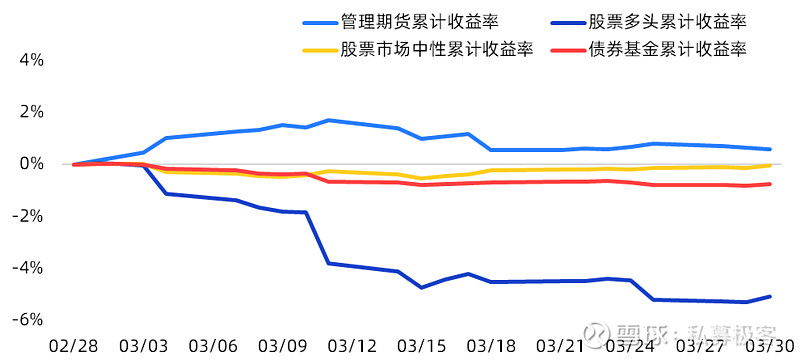

3月各个策略私募产品的收益情况相比上月有明显回调,除管理期货策略以外均为负收益。朝阳永续数据显示,全市场私募基金3月平均实现-4.08%的收益;不同策略来看,管理期货收益率为0.71%,市场中性、债券基金策略回撤较小。

三、(一)股票多头——主线下寻找攻守兼备的优质标的

3月主要指数下跌较多:中上旬为指数单边下行,两市成交额维持在万亿;中下旬指数呈震荡走势,成交额有所萎缩;

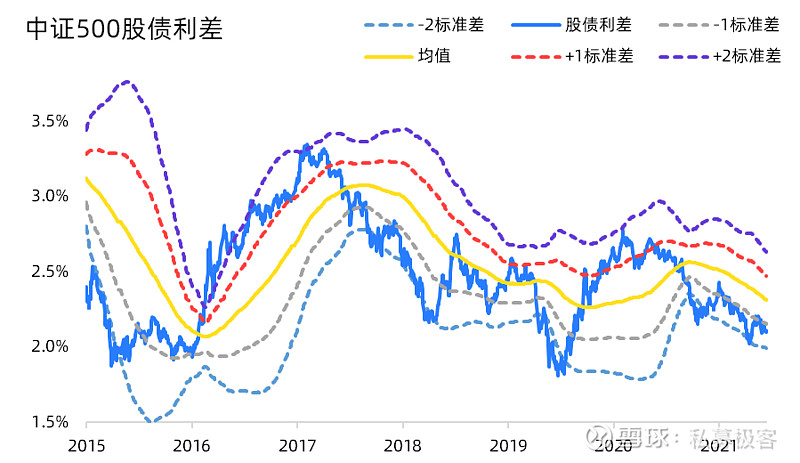

FED模型显示当前沪深300和中证500均处于低估区间,相对于债券,投资股票风险收益更高;

5月初美联储第二次加息和缩表计划都大概率落地,美债利率进一步上行可能将对权益资产估值形成压制。外围风险扰动仍在,建议在稳增长和高景气两条主线下寻找攻守兼备的优质标的。

推荐指数:★★★

(二)可转债策略——转债依旧不便宜

3月股市加速下行,转债跟随正股下行,中证转债指数累计下跌5.47%。截止至3月31日,转债加权平均转股溢价率较2月底基本持平,这意味着转债估值出现较为明显的压缩,但转债依旧不便宜,整体高于去年7月的水平;

近期新券供给明显放量,2月新发行规模是近年来2月的最高水平,考虑到发行到上市有 1个月的时间,这也是3月转债估值压缩的重要原因。

伴随着3月股市的走弱,转债作为权益类资产吸引力下降,短期银行理财和“固收+”产品赎回压力加大造成转债需求边际走弱,叠加上近期大量的供给,对于赎回风险更加敏感。

展望后市

4月随着国内政策发力、疫情的不确定性改善,转债市场或将在4月迎来左侧布局的机会,短期来看,仍需做好个券的深度研究,以防守为主。

推荐指数:★★

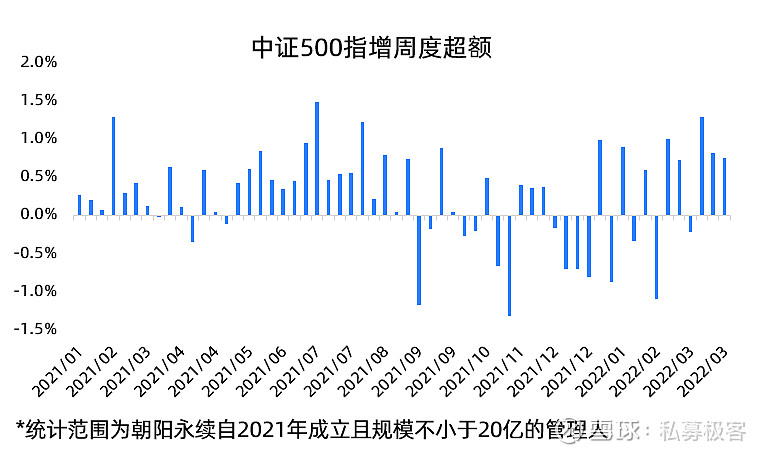

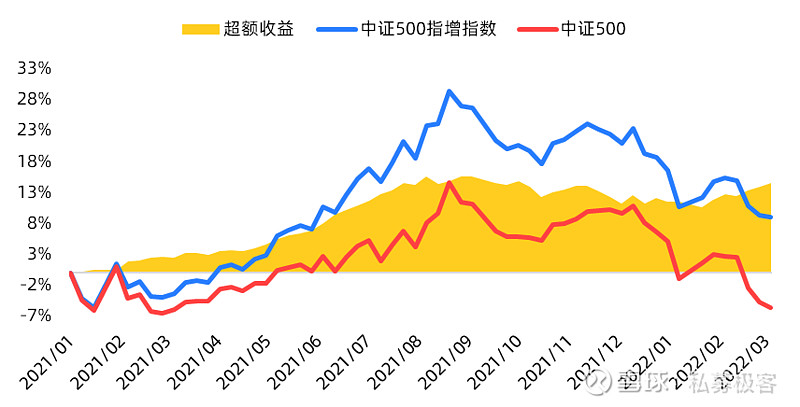

(三)量化策略——3月指数增强超额显著

3月指数增强策略出现显著超额,其中,中证500风险溢价率处于高位,行情扩散利于超额获取,因此获得较为显著的周度超额;

去年9月以来指数增强策略的超额表现相对分化,中证500指增超额虽为正但仍处于较低水平,并且出现超额收益波动加大、超额回撤加大的现象。另一方面,从估值情况来看,经历了前期调整,中证500已具有低估值优势,随着内忧外患的局面或阶段缓和,对“稳增长”政策的乐观预期或能带动市场情绪、超额和成交额的同步回暖。

展望后市

第二季度内外货币环境可能出现一定程度的背离,基本面、预期和情绪因素的变化仍可能对市场造成一定的波动。当下可以更多地关注管理规模较小、可以在能力圈内做出相对稳定超额的管理人。

推荐指数:★★★

(四)量化策略——震荡行情下市场中性策略配置价值提升

3月市场出现大幅调整,市场中性策略却相对波动较低,截止至3月31日,朝阳永续市场中性策略的累计收益率为-0.04%,仅出现小幅下跌;

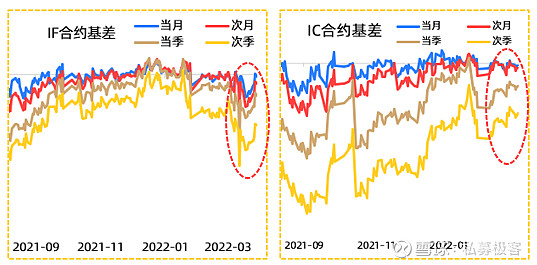

今年以来,股指期货对冲端遭遇损失,多头端超额成为市场中性策略收益的决定因素。从IC合约对冲成本来看,3月市场下跌导致对冲成本有所扩大。从远近月基差走势来看,3月IF近月合约贴水收敛明显,远月合约贴水变化不大,IC远近月合约贴水均有一定收敛。

展望后市

对冲成本或有望收敛至低位,或可一定程度上缓解多头端超额下行的负面影响。指数震荡行情下市场中性策略的相对优势将有所凸显,在对冲端有基差管理策略的管理人表现会更好。

推荐指数:★★★★

(五)CTA策略——地缘局势仍将左右商品市场的波动

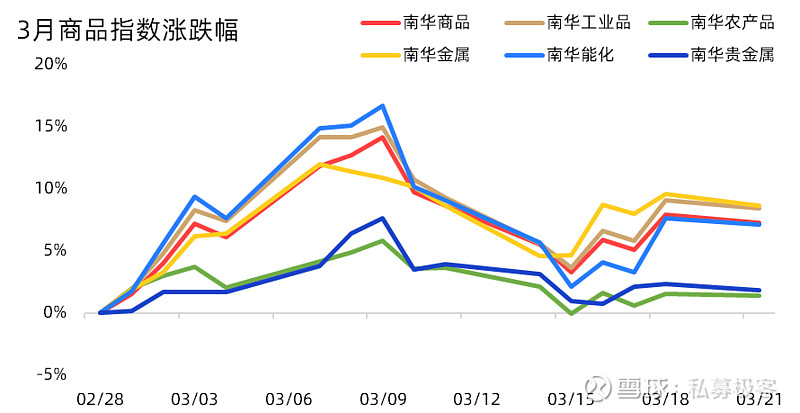

3月商品市场延续了2月的上涨行情,3月第一周涨幅较大,第二周起市场3月10日因地缘冲突趋缓而开启下跌,波动有所放大;

今年以来,海外定价商品中原油和工业金属涨势凶猛,国内工业品也在带动下纷纷涨价,其中煤炭涨幅较大;当前部分工业品、农产品已超过历史价格高点,从估值角度来看偏贵;

展望后市

地缘局势对商品市场情绪可能带来显著影响,各国态度也会左右市场对未来商品贸易的预期,受国际环境影响,能源、有色等主流品种在短期供需紧平衡下或仍将高位震荡;为了应对短期市场可能出现的政策性反复波动,低风险偏好投资者可以适度降低CTA配置。

推荐指数:★★★