泰格医药于7月19日通过了港交所聆讯,7月28日开始招股,保荐人是美银证券、海通国际、中信里昂证券和中金公司。泰格医药是继药明康德、康龙化成后,国内第三家实现“A+H”两地上市的CRO企业。按2019年收入及截至2019年底正在进行的临床试验数量计算,泰格医药是中国最大的临床合同研究机构。按2019年收入计算,其也是全球临床合同研究机构前十强。

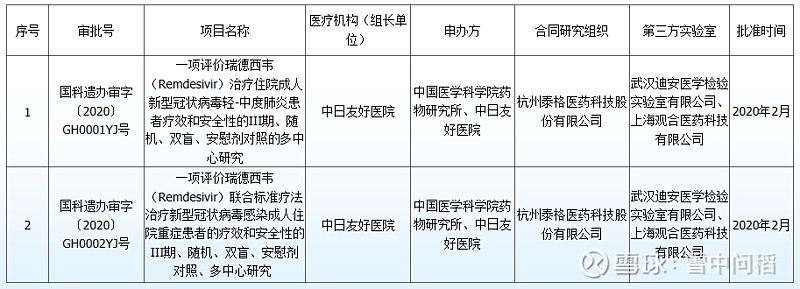

泰格医药的主要业务是临床试验CRO,分为临床试验技术服务、临床试验相关服务及实验室服务,简单理解就是给进入临床阶段的候选药物提供全流程的服务。它做过的最为知名的一款药物就是今年家喻户晓的瑞德西韦。泰格医药作为合同研究组织,参与了国内瑞德西韦两项三期临床研究,按计划,该试验将入组轻、中症患者308例,重症患者453例。后来因为国内疫情迅速得到控制,导致缺乏合格的入组病人,试验被迫终止。参与到重大事件中,也体现了官方的认可度。

泰格医疗的投资逻辑在于享受行业红利,包括国内工程师红利和医药行业景气度持续上升。中国的CRO企业在国外开疆拓土的主要优势就是中国的工程师红利,CRO是人力密集型行业,中国CRO的人力成本优势很突显。2015年7月22日,药监局对1622种待审药物临床试验数据进行核查,这是有史以来最严厉的一次药审检查,大部分药物被撤回,业界称为“722惨案”。这次检查规范了新药临床试验,也对CRO行业进行了优胜劣汰。只有进行严谨规范的临床试验,才能研究开发出真正有确切疗效的药物。这一年,国产新药浪潮开始萌发。2018年,国产新药初露锋芒,获批8个国产1类新药,分别是:呋喹替尼、吡咯替尼、安罗替尼、达诺瑞韦钠、艾博韦泰5个化学新分子实体药物,特瑞普利单抗注射液、信迪利单抗注射液2个抗PD-1单克隆抗体,以及重组细胞因子基因衍生蛋白注射液(乐复能)。自主研发新药的开发周期长达8-12年,授权引进新药的开发周期一般3-5年。从2015年算起,大概在2025年左右,才会有一些国产的FIC、BIC药物上市。目前的国产新药还处于me too阶段,主要还是为了更快、更低价地解决可及性的问题。近两三年,资本对国内医疗健康行业的投入持续加码,一二级融资都非常密集,交易金额屡创新高。中国创新药市场迎来良好发展期,获得融资的医药公司可以在未来几年内持续推进研发管线。根据新药研发周期和行业融资情况,创新药CRO在未来5-8年都会有一个比较高的复合增长率。而泰格医药作为国内CRO龙头,顺理成章,可以有持续较快增长的合理预期。

临床CRO不单是一个技术活,体力活,涉及PI、病人、医院、监管等多方,更是一个关系活。这正是泰格医药跟其他CRO区分开来的一点,具有浓重中国特色的CRO。可比较的CRO都是国际市场占比更大,更侧重人力服务,人力规模都很大。包括主要做药物发现和临床前服务的康龙化成,也开始做临床CRO。但泰格的护城河依然深厚,泰格运营着中国最大的临床合同研究机构专业团队,其中包括逾900名临床监查员、1,600名临床研究协调员及100名患者招募专业人员。大PI(临床项目负责人)可以指定某家CRO,意味着维系行业大咖的关系变得非常重要。而泰格拥有非常丰富的项目经验和强大的服务供应能力,积累的人脉就是核心竞争力。

临床CRO的价值最高。CRO服务根据阶段不同又可以分为发现阶段 CRO、临床前 CRO、临床阶段 CRO,其中临床阶段 CRO是最为关键的阶段,占新药研发费用的约 70%,费用占比最高。对比泰格、康龙化成的利润率,可以发现,泰格的利润率明显占优。临床CRO可以说是CRO细分领域最有含金量的一个赛道。

泰格医药外资持股比例达警戒线。泰格医药在A股被外资买爆,持股比例超过26%,意味着外资继续买入A股泰格医药受到限制,后面只能去买港股。港股上市,长线资金也会进行配置,外资加持的情况下,泰格医药A+H的溢价有望进一步缩小。

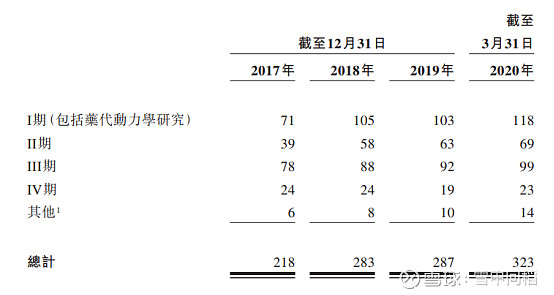

泰格医药主要业绩关注点在于在手项目数量、各阶段项目的分布情况。III期项目增加较多的情况下,预示着业绩可能会有显著的增长。营收和利润可能受业务结算节点的影响,会有一定起伏,在手订单才是锁定长期业绩的关键点。对药企来说,一个关键药物临床失败,可能对它的经营情况的影响有50%。但对泰格来说,可能只有1%。虽然在一条船上,但各自承担的风险天壤之别。这也是泰格行业优势的一个体现。

参考药明康德和康龙化成,泰格港股折价10-20%左右都是比较合理的区间,也是属于机构必须要配置的。没有基石,A股近期也有一些回调。公司本身质地是很不错的。再牛的股票也不是任何时候买入都能立即盈利的。泰格医药只看打新首日表现,可能小看它了。风物长宜放眼量,泰格值得持续关注,毕竟它英文名字还是挺霸气的。