一、整体情况

从我国商业银行整体情况看,净利息收入占商业银行总体营收的77%,而影响利息收入的因素,一个是银行净息差(价),一个是银行的生息资产规模(量),因此,净息差是商业银行最重要的业务指标之一,直接影响其营业收入。

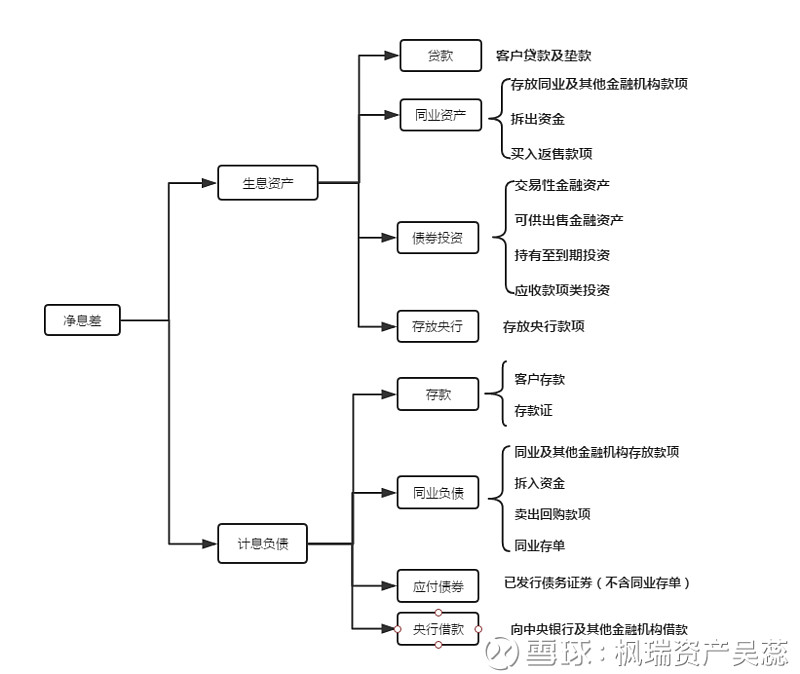

净息差也称净利息收益率,是银行净利息收入和平均生息资产的比值,衡量生息资产的获利能力。银行的净利息收入为利息收入与利息支出的差值,前者来自生息资产,后者来自计息负债。生息资产分为四类,贷款、债券投资、同业资产、存放央行资产,其中贷款是最重要的生息资产;计息负债也分为四类:存款、同业负债、应付债券、向央行借款,其中存款是最重要的计息负债。

图1 净息差构成

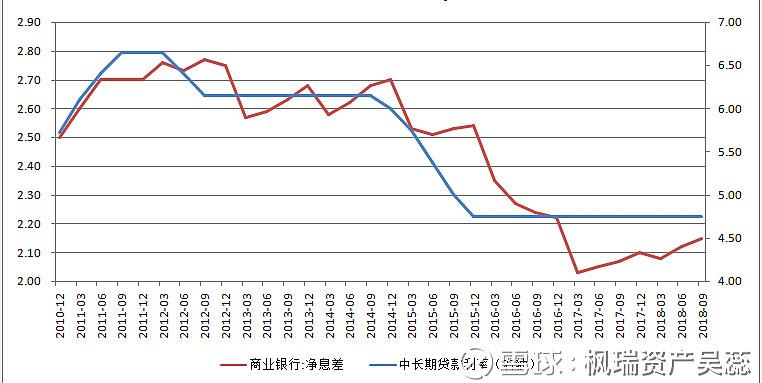

净息差与基准利率具有较强的正相关关系。而基准利率由央行根据宏观经济运行情况调整。具体来说,在经济下行周期,央行为了提振经济,会实施宽松的货币政策(如下调基准利率)以促进投资和消费;而经济上行周期,央行为了抑制经济过热,会实施紧缩的货币政策(如上调基准利率),以防止经济泡沫。

数据来源: wind数据库

此外,净息差也会受到央行其他货币工具的影响,一般来说,央行的其他货币政策(如存款准备金率、公开市场操作等)决定对银行投放基础货币的数量和成本,通过影响银行的负债成本及银行的可动用资金来影响银行的信贷及其他资产的供给,从而通过供需的调整来影响资产、负债价格,进而影响净息差。

二、生息资产情况

根据2018年上半年的情况,我国部分商业银行生息资产的结构及其收益率如图2和图3所示:

图3 生息资产结构(2018H1)

数据来源: 公司年报整理

数据来源: 公司年报整理

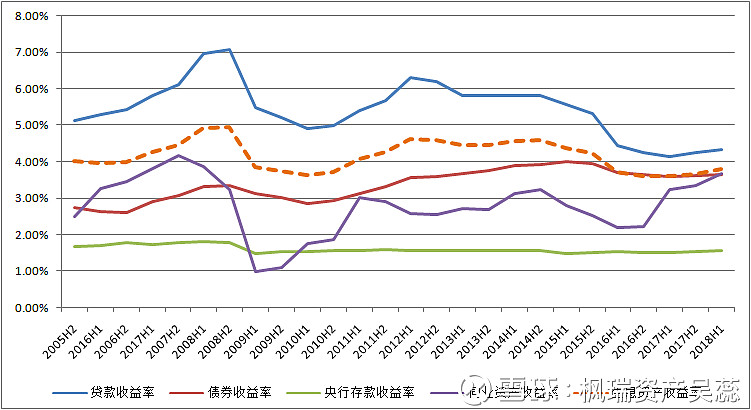

不同生息资产的收益率不同。一般来说,所有生息资产中,信贷资产收益率最高,存放央行的资产收益率最低,债券投资和同业资产介于二者之间。根据生息资产的分布(图3)可知,生息资产主要是贷款、债券投资。

(一)信贷资产:信贷资产是银行最重要的生息资产,占比高达50%以上。信贷资产最简单直接的定价方法是基准利率加成法,即根据贷款的供需状况和风险等级,在央行基准利率的基础上乘以一定的浮动比例。

宏观上,信贷资产收益率受到央行货币政策影响,并以基准利率为定价基础,而信贷资产规模受存款准备金率、公开市场操作的调控。

中观上,信贷资产的收益率主要受到信贷的供需影响,这与贷款供需缺口正相关。在市场贷款需求旺盛时,信贷资产供不应求,贷款利率上升;反之贷款利率下降。

微观上,不同银行的风险偏好、贷款客户结构和期限结构的不同也会导致净息差的区别,例如,对于风险偏好较高的银行,其贷款收益率有可能较高,但同时不良率或者拨备率一般来说也会较高;零售贷款收益率一般高于对公贷款,中长期贷款收益率一般高于短期贷款收益率。

(二)债券投资:在这里只涉及计入利息收入的债券,包括部分可供出售金融资产及全部的应收款项投资和持有至到期投资。可以把债券投资分成两类,一类是应收款项类投资,其收益率分析方法类比于贷款,实际投向大部分为非标业务,随着资管新规出台,应收账款类投资占比会逐渐减少,因此,这部分债券投资不作为重点;另一类是持有至到期投资,其收益率与债券市场利率走势相关。银行持有至到期的投资,主要是利率债(国债、政策性金融债)和信用债(如企业债)两类。利率债方面,通过观测国债和政策性银行金融债的收益率曲线,可以得出利率债在增加配置时对未来收益率的影响。信用债方面,一般在经济上行周期,违约风险较低,信用利差较小,在经济下行周期,违约风险高,信用利差增大。

图 5 国债、国开债与信用利差走势(2010-2018)

数据来源: wind数据库

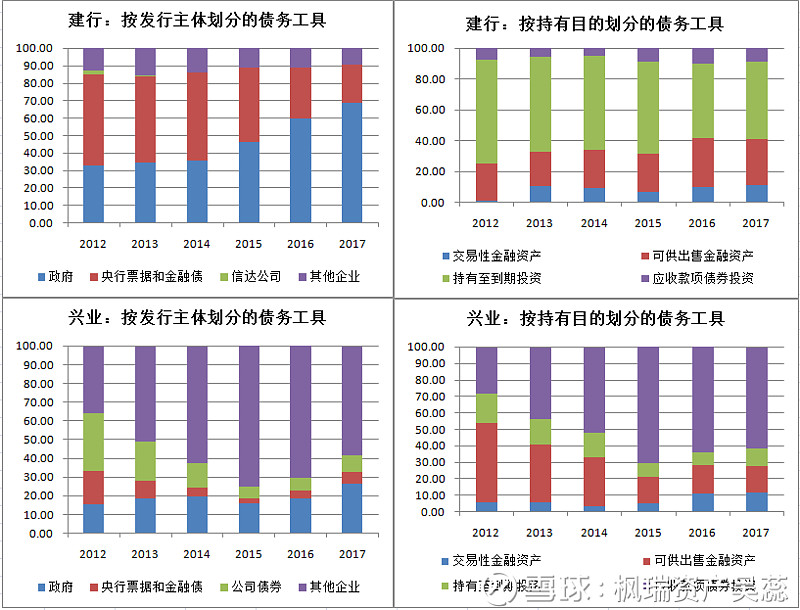

不同类型的银行,其债券的投资结构存在较大差异。以建设银行和兴业银行为例,从发行主体来看,建行持有的债券发行主体主要是政府、央行、政策性银行及主要金融机构,信用债占比仅10%左右,风险可控;而兴业银行所持有的债券中,政府、央行及银行类金融机构发放的债券占比较小,近年来其他企业发放的高息债券占比高达50%以上。从持有目的来看,建行持有的应收款项类投资(主要是非标准化信贷)长期控制在10%以内,而兴业银行的该类投资占比截至2017年末仍高达60%,从2018年开始非标回表压力较大。

图6 债券投资结构:建行vs兴业

数据来源:公司年报整理

三、计息负债情况

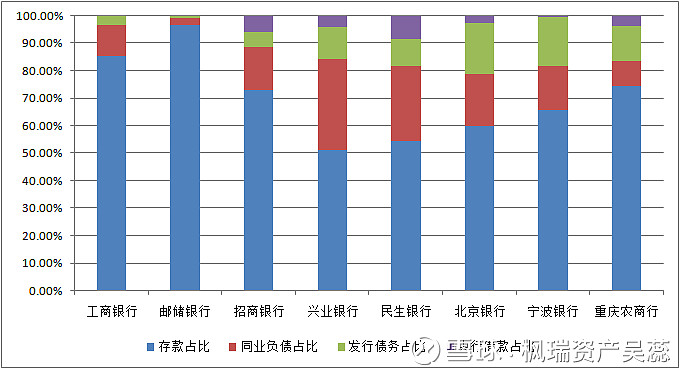

根据计息负债的分布,负债最主要的是存款,部分股份行持有较高比例的同业负债。下面予以逐一分析:

图7 计息负债结构(2018H1)

数据来源:公司年报整理

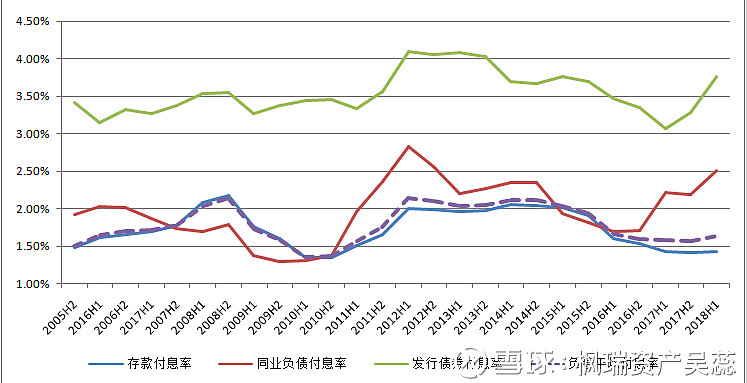

图8 各类计息负债成本(以工行为例)

数据来源:公司年报整理

不同计息负债的成本率不同。一般情况下,存款成本最低,也是最主要的负债来源,应付债券一般是银行作为债务人发行的有价证券以补充自身的流动性,成本最高,而向央行借款和同业负债的成本则介于二者之间。

存款的定价方式主要是基准利率加成法。2015年10月,央行全面放开存款利率浮动上限,但仍存在行业自律约束,即最多上浮40%-50%左右。2018年4月,市场利率定价自律机制机构成员召开会议,约定放开商业银行存款利率自律上限。

整体来看,国有大行和农商行由于网点数量多、服务对象范围广,而具有较高的市场覆盖率,因而存款占比较高,相对负债压力较小,在银行间市场上更多是同业业务的资产方。而股份行和城商行由于网点少、布局较晚,存款压力较大,例如兴业银行存款占比仅50%,只能通过同业负债补充流动性,同业负债占比30%以上,从而拉高了负债成本。

四、不同类型的商业银行净息差情况

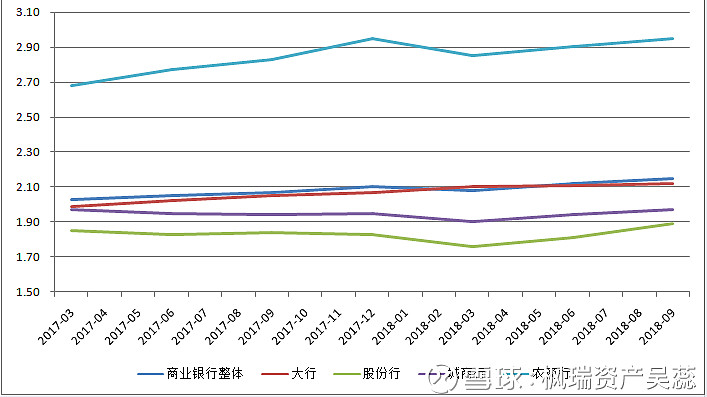

由于不同银行的资产配置不同,同类资产的收益率也受自身该类资产结构的影响,不同类型的商业银行有可能面临不同的资产收益和负债成本。图8为2017年一季度以来,不同商业银行的净息差水平。农商银行因其低成本负债和较高的资产收益率,净息差显著高于同业;国有大行在整个银行业中权重较大,净息差与行业整体趋同;而城商行和股份行由于负债压力较大,净息差低于行业平均水平。2018年以来,各类银行的净息差均稳中有升,尤其2018年6月以来,同业利率和同业存单发行价格下行,主要利好股份行和城商行。

图9 不同类型商业银行净息差

数据来源: wind数据库

根据上图可知,净息差在2018年略有回升。其中,相对于国有大行的净息差在二、三季度各环比上升1bp,股份行和城商行净息差改善情况更加明显:股份行的净息差二、三季度分别环比提升5bp和8bp;城商行净息差二、三季度分别环比提升4bp和3bp。在基准利率保持不变的情况下,其主要原因:一是2018年以来,央行通过数次降准、创设TMLF等货币市场工具向市场投放流动性,有效降低了商业银行负债压力,尤其是股份行和城商行负债端压力有所缓解;二是中观层面的供需情况,非标回表,推升标准信贷需求。目前,我国经济处于下行周期,宽货币政策大概率持续,但在美国持续加息的背景下,中国央行降息的概率较低,更有可能通过其他货币政策工具,如降准、公开市场操作等投放流动性。

五、结论:2019年大小行净息差走势分化

(一)资产端:信贷占比将继续提升。①价格上,考虑到政策对贷款的结构、利率可能做出指导(向基建和小微民企倾斜),国有大行贷款收益率有下行的可能;而中小银行尤其是股份行和城商行,前期持有较大比例的非标业务,在非标回表的过程中,因非标业务的授信主体相对较高的风险溢价,而其自主性相对较强,收益率有可能略有改善。②结构上,表外融资受限、非标加速回表,银行表内资产将持续向信贷集中的趋势(如下图所示),这将部分抵消大行收益率下降的影响。

(二)负债端:根据图10可见,2018年以来,银行存款增速放缓,银行业存款压力较大。2018年6月份以来,货币政策逐渐宽松,使得银行资金压力得以缓解。其中,定向降准最为利好小微客户众多的农商行和城商行。而货币政策传导渠道不畅,资金淤积在银行系统内部,导致同业负债利率快速下降,并缓解存款竞争激烈的形势,最为利好同业负债占比高的股份行。因此,股份行、城商行和农商行的负债成本自2018年下半年开始持续改善。

图10 银行业总体规模增速及其存贷增速

数据来源: wind数据库

综上判断,2019年,净息差整体趋稳,但不同类型的银行有所不同。国有大行一方面受政策影响,另一方面作为同业业务的资产方受到同业利差收窄的影响,净息差将小幅收窄;同业负债占比高的股份行、城商行则受益于主动负债成本维持低位和资产端较强自主性,净息差有望得以回升。

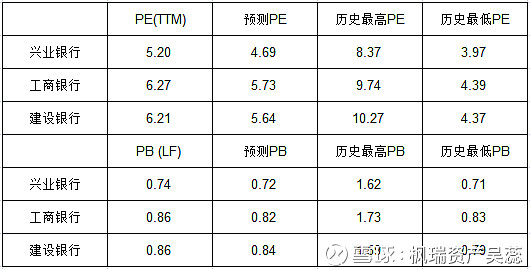

表1 各银行估值情况统计