$泛华控股集团(FANH)$ 中国广州,美国东部时间2022年3月28日(GLOBE NEWSWIRE)——中国领先的独立第三方金融服务提供商,泛华控股集团(“公司”或“泛华”)(纳斯达克股票代码: (FANH),今日发布截至2021年12月31日的2021年第四季度暨全年未经审计的财务报告[1]。

2021年第四季度财务报告摘要:

2021年度财务报告摘要:

泛华董事长兼首席执行官胡义南先生表示:“2021年,中国寿险行业保费规模整体呈现高开低走态势,年初至今保费增速持续下行,全年寿险总保费规模甚至出现负增长。疫情反复的影响、监管趋严固然是原因之一,但我们认为供给端无论是产品还是销售队伍的专业能力均未能满足客户的真实需求才是主要原因。”

“在保险行业转型期,机会与挑战并存。一方面,中国老龄化进程不断加快,孕育了庞大的养老传承需求。另一方面,随着中产阶级的崛起和居民收入水平的提高,越来越多客户的保险消费需求从满足基本的保障向综合的家庭资产配置解决方案飞跃,中国保险行业将迎来养老需求驱动的大风口和家庭资产配置的大时代。而这将需要更高素质更专业的销售人员来满足。”

“面对保险市场客户群体和需求的变化,泛华2020年下半年便提出了“职业化、数字化和开放平台”的新战略,致力于全方位赋能和培育专业化人才,赋能行业,以迎接养老传承的大风口。2021年泛华全面推进战略落地,取得了积极的进展,并在面临行业重重挑战情况下,仍然完成了全年经营利润3亿元的目标。”

“基于2021年的初步成果,2022年泛华将深入推进既定发展战略,聚焦i)以保险金信托为切入点拉动高端客户经营;ii)绩优人力产值增长及iii)加快泛华榕数开放平台的市场拓展。”

“我们的目标是用未来两年的时间将泛华打造成一家以数字化、专业化、高增长定义的全新的公司。2022年将是能力建设年,为泛华在未来两年重归盈利持续高增长轨道奠定基础。”

2021年第四季度财报

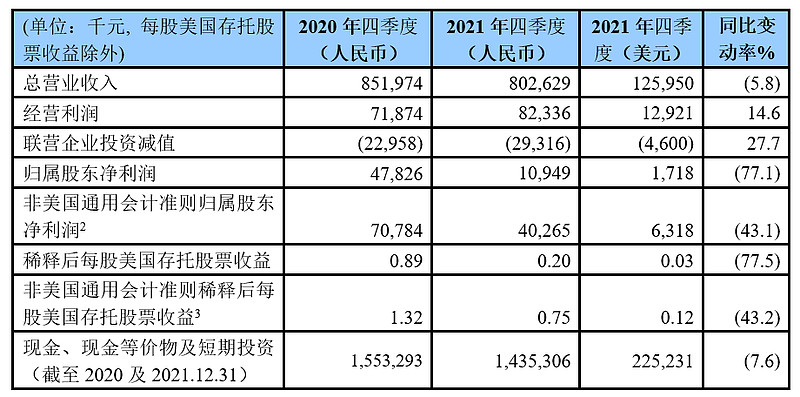

2021年第四季度总净营业收入为人民币8.0亿元(美元1.3亿元),比2020年第四季度的人民币8.5亿元下降5.8%。

2021年第四季度保险代理业务营业收入为人民币6.7亿元(美元1.1亿元),比2020年第四季度的7.3亿元下降7.6%。四季度总保费32.0亿元,同比增长8.5%,其中新单保费8.6亿元,同比增长8.1%。续期保费23.4亿元,同比增长8.6%。

2021年第四季度寿险业务营业收入为人民币6.4亿元(美元1.0亿元),比2020年第四季度的人民币7.0亿元下降7.9%,寿险业务营业收入的下降主要是由于产品结构变化,2020年四季度主要收入来自缴费期限更长、佣金相对更高的重疾险产品,而2021年四季度主要收入来自缴费期相对较短的终身寿。四季度寿险总保费31.1亿元,同比增长8.1%。其中寿险新单保费同比增长6.5%至7.7亿元,,续期保费23.4亿元,同比增长8.6%。

2021年第四季度寿险业务营业收入占总营业收入的80.1%。

2021年第四季度财险业务营业收入为人民币2,979.6万元(美元467.6万元),与2020年第四季度的人民币2,993.2万元相比基本持平。财险业务营业收入主要来自保网的互联网健康险、意外险、旅游险和家财险。财险业务营业收入占总营业收入的3.7%。

2021年第四季度保险公估业务营业收入为人民币1.3亿元(美元2,045.9万元),比2020年第四季度的人民币1.2亿元增长4.7%。保险公估业务收入占总营业收入的16.2%。

2021年第四季度总营业成本及费用为人民币7.2亿元(美元1.1亿元),比2020年第四季度的人民币7.8亿元下降7.7%。

2021年第四季度佣金成本为人民币5.0亿元(美元7,922.9万元),比2020年第四季度的人民币5.8亿元下降13.2%。

2021年第四季度保险代理业务佣金成本为4.3亿元(美元6,759.2万元), 比2020年第四季度的人民币5.0亿元下降14.1%。

2021年第四季度寿险业务成本为人民币4.1亿元(美元6,451.4万元),比2020年第四季度的人民币4.8亿元下降15.1%。该下降与我们寿险业务营业收入下降一致。寿险业务成本占总佣金成本的81.4%。

2021年第四季度财险业务成本为人民币1,961.4万元(美元307.8万元),比2020年第四季度的人民币1,733.8万元增长13.3%。财险业务成本的增加主要是呼叫中心人员增加导致了工资增长。财险业务成本占总佣金成本的3.9%。

2021年第四季度保险公估成本为人民币7,416.0万元(美元1,163.7万元),比2020年第四季度的人民币8,020.4万元下降7.5%。保险公估成本占总佣金成本的14.7%。

2021年第四季度销售费用为人民币7,711.1万元(美元1,210.0万元),比2020年第四季度的人民币7,860.1万元下降1.9%。销售费用的变动主要由于是营收的下降,同时被员工社保费用的同比增长有部分抵消。2020年疫情期间政府豁免了企业的员工社保支出。

2021年第四季度行政管理费用为人民币1.4亿元(美元2,170.0万元),比2020年第四季度的人民币1.2亿元增长15.6%。行政管理费用增长的主要原因是执行职业化、数字化和开放平台战略的支出增加以及员工社保费用的增加。

综合上述因素,2021年第四季度经营利润为人民币8,233.6万元(美元1,292.1万元),比2020年第四季度的经营利润人民币7,187.4万元增长14.6%。

2021年第四季度的经营利润率为10.3%,而2020年第四季度为8.4%。

2021年第四季度的投资收益为人民币751.0万元(美元117.8万元),相比去年同期的人民币775.0万元下降了3.8%。投资收益代表了短期理财产品的投资收益。

2021年第四季度所得税费用为人民币3,266.8万元(美元512.6万元),与2020年同期的人民币1,347.7万元相比增长了142.2%。本季度有效税率32.5%,去年同期的有效税率是20.7%。有效税率的增加主要是由于转移定价安排相关的税收预提增加以及免税类短期投资的所得税减免减少。

2021年第四季度的对联营企业投资亏损为人民币4,938.6万元(美元775.0万元),去年同期对联营企业投资亏损人民币416.5万元。亏损原因主要是联营企业泛华金融服务集团(“泛华金融”)股价下跌,公司按照年末股价确认的投资减值损失人民币2,931.6万元(美元460.0万元),相比去年同期的对联营企业投资减值损失为人民币2,295.8万元;同时,2021年第四季度因泛华金融经营亏损确认投资亏损人民币1,927.5万元(美元302.5万元),相比去年同期对泛华金融投资收益为人民币1,911.0万元。

2021年第四季度净利润为人民币1,845.6万元(美元289.6万元),同比2020年第四季度净利润人民币4,742.2万元下降61.0%。净利润下降主要是由于对联营企业投资亏损。

2021年第四季度归属股东的净利润为人民币1,094.9万元(美元171.8万元),同比2020年第四季度归属股东净利润人民币4,782.6万元下降77.1%。

2021年第四季度,如扣除投资减值准备的非美国通用会计准则经调整归属股东净利润2为人民币4,026.5万元(美元631.8万元),比2020年第四季度的人民币7,078.4万元下降43.1%。下降主要是对联营企业投资亏损所致。

2021年第四季度利润率为1.4%,而2020年第四季度的利润率为5.6%。

2021年第四季度,扣除投资减值准备的非美国通用会计准则净利润率[4]为5.0%。而2020年第四季度为8.3%。

2021年第四季度基本每股美国存托股票净收益和稀释后每股美国存托股票净收益分别为人民币0.20元(0.03美元)和0.20人民币元(0.03美元),相比去年同期每股美国存托股票基本收益人民币0.89元和稀释后每股收益人民币0.89元分别下降了77.5%和77.5%。

2021年第四季度,非美国通用会计准则基本每股美国存托股票净收益[5]和非美国通用会计准则稀释后每股美国存托股票净收益3分别为人民币0.75元(0.12美元)和人民币0.75元(0.12美元),比去年同期每股基本收益人民币1.32元和去年同期稀释后每股收益人民币1.32元分别下降43.2%和43.2%。

2021年年度财报

2021年度总净营业收入为人民币32.7亿元(美元5.1亿元),比2020年度的人民币32.7亿元基本持平。

2021年度保险代理业务营业收入为人民币28.1亿元(美元4.4亿元),比2020年度的28.3亿元下降0.8%。2021年度总保费115.8亿元,同比增长12.2%,其中新单保费28.3亿元,同比增长3.6%。续期保费87.5亿元,同比增长15.3%。

2021年度寿险业务营业收入为人民币26.8亿元(美元4.2亿元),比2020年度的人民币27.0亿元下降0.9%,寿险业务营业收入的下降主要是产品结构的变化,2020年以缴费期限长佣金相对较高的重疾险居多,2021年则以缴费期限较短的终身寿居多。2021年度寿险总保费112.6亿元,同比增长12.5%。其中寿险新单保费同比增长3.7%至25.1亿元,续期保费87.5亿元,同比增长15.3%。

2021年度寿险业务营业收入占总营业收入的81.9%。

2021年度财险业务营业收入为人民币1.3亿元(美元2,074.8万元),比2020年度的人民币1.3亿元基本持平。财险业务营业收入主要来自保网的互联网健康险、意外险、旅游险和家财险。财险业务营业收入占总营业收入的4.1%。

2021年度保险公估业务营业收入为人民币4.6亿元(美元7,205.5万元),比2020年度的人民币4.3亿元增长6.0%。保险公估业务收入占总营业收入的14.0%。

2021年度总营业成本及费用为人民币29.7亿元(美元4.7亿元),比2020年度的人民币29.7亿元基本持平。

2021年度佣金成本为人民币21.2亿元(美元3.3亿元),比2020年度的人民币22.1亿元下降4.5%。

2021年度保险代理业务佣金成本为18.4亿元(美元2.9亿元), 比2020年度的人民币19.5亿元下降6.0%。

2021年度寿险业务成本为人民币17.4亿元(美元2.7亿元),比2020年度的人民币18.7亿元下降6.6%。该下降与我们人寿保险业务产生的净收入下降一致。寿险业务成本占总佣金成本的82.4%。

2021年度财险业务成本为人民币9,318.5万元(美元1,462.3万元),比2020年度的人民币8,751.6万元增加6.5%。财险业务成本主要是我们经营保网(www.baoxian.com)的佣金成本,成本的增加主要是呼叫中心人数的增加。财险业务成本占总佣金成本的4.4%。

2021年度保险公估成本为人民币2.8亿元(美元4,383.5万元),比2020年度的人民币2.6亿元增长7.4%。保险公估成本占总佣金成本的13.2%。

2021年度销售费用为人民币3.1亿元(美元4,809.1万元),比2020年度的人民币2.9亿元增长6.2%。销售费用的变动主要由于是员工社保费用的同比增长。2020年疫情期间政府豁免了企业的员工社保支出。

2021年度行政管理费用为人民币5.5亿元(美元8,592.7万元),比2020年度的人民币4.6亿元增长18.1%。行政管理费用增长的主要原因是执行职业化、数字化和开放平台战略的支出增加以及员工社保费用的增加。

综合上述因素,2021年度经营利润为人民币3.0亿元(美元4,737.6万元),比2020年度的经营利润人民币3.0亿元基本持平。

2021年度的经营利润率为9.2%,2020年度为9.2%。

2021年度的投资收益为人民币3,289.8万元(美元516.2万元),相比去年同期的人民币3,478.9万元下降了5.5%。投资收益代表了短期理财产品的投资收益。投资收益减少主要是由于用于投资短期投资产品的资金减少。

2021年度所得税费用为人民币9,057.4万元(美元1,421.3万元),与2020年同期的人民币8,338.7万元相比增长了8.6%,本年度有效税率24.4%,去年同期的有效税率是23.0%。

2021年度的对联营企业投资收益和减值为人民币2,057.3万元(美元322.8万元),去年同期对联营企业投资收益和减值为人民币273.8万元。1)联营企业泛华金融股价下跌,公司按照年末股价确认的投资减值损失2,931.6万元(美元460.0万元),相比去年对联营企业投资减值损失为2,295.8万元;2)2021年度对泛华金融经营盈利而确认的投资收益为人民币1,198.6万元(美元188.1万元),2020年为2,120.2万元。

2021年度净利润为人民币2.6亿元(美元4,079.1万元),同比2020年度净利润人民币2.8亿元下降了5.9%。

2021年度归属股东的净利润为人民币2.5亿元(美元3,938.6万元),同比2020年第四季度归属股东净利润人民币2.7亿元下降了6.4%。

2021年度,如扣除投资减值准备的非美国通用会计准则经调整归属股东净利润2为人民币2.8亿元(美元4,398.6万元),比2020年度的人民币2.9亿元下降3.7%。

2021年度利润率为7.7%,而2020年度的利润率为8.2%。

2021年度,扣除投资减值准备的非美国通用会计准则净利润率4为8.6%。而2020年度为8.9%。

2021年度基本每股美国存托股票净收益和稀释后每股美国存托股票净收益分别为人民币4.67元(0.74美元)和4.67人民币元(0.74美元),相比去年同期每股美国存托股票基本收益人民币5.00元和稀释后每股收益人民币4.99元分别下降了6.6%和6.4%。

2021年度,非美国通用会计准则基本每股美国存托股票净收益5和非美国通用会计准则稀释后每股美国存托股票净收益3分别为人民币5.22元(0.82美元)和5.22元(0.82美元),比去年同期每股基本收益人民币5.42元和去年同期稀释后每股收益人民币5.42元分别下降3.7%和3.7%。

截至2021年12月31日,泛华持有现金及现金等价物以及短期投资共约人民币14.4亿元(美元2.3亿元)。

2021年年度互联网项目关键营运指标摘要:

l 保网

Ø 2021年度,保网的累积注册用户为340.9万人,相比2020年同期约341.6万人;

Ø 2021年度,保网活跃交易用户[6]为275,395人,相比2020年同期的294,389人同比下降了6.5%。

Ø 2021年度,保网贡献的保费规模为人民币3.4亿元(美元5,266.0万元),相比去年同期为人民币3.1亿元增长了6.7%。

l 懒掌柜 – 一站式保险服务平台

Ø 2021年度总出单用户[7]为78,288人,去年同期懒掌柜出单用户为172,847人;其中,寿险出单用户51,693人,去年同期的出单用户为79,012人;出单用户下降是由于年初开门红期间市场对旧定义重疾险的热炒导致新旧重疾切换后客户对重疾险需求持续疲弱。

Ø 2021年度,懒掌柜贡献总交易保费规模人民币27.0亿元(美元4.2亿元),其中寿险保费规模约人民币23.7亿元(美元3.7亿元),其他保费规模人民币3,341.6万元(美元524.4万元)。2020年度同期懒掌柜总交易保费规模为27.4亿元,其中寿险保费规模21.9亿元,其他保费规模5.5亿元。

l e互助 - 网络互助平台

截至2021年12月31日,网络互助平台e互助的充值会员约272万人,相比2020年同期的充值会员约304万人。

其他进展:

l 截至2021年12月31日,泛华旗下拥有284,053名销售人员和2,156名公估师。2021年度,泛华出单人力[8]为111,602人,其中寿险出单人力53,322人,相比去年同期出单人力为222,203人,其中寿险出单人力80,768人。寿险出单人力的下降主要是由于2021年一季度新旧重疾定义切换后客户对重疾险的需求持续疲弱。销售网络覆盖23个省市自治区,销售网点771个,公估服务网络覆盖31个省市自治区,服务网点109个。2020年同期泛华旗下拥有362,580名销售人员和1,736名公估师;销售网络覆盖23个省市自治区,销售网点763个,公估服务网络覆盖31个省市自治区,服务网点118个。

l 根据《中国银行保险报》2021年12月发布的“2021中国保险业数字化转型优秀案例”名单,泛华的“基于企业微信的保险数字化营销建设”案例入选“2021年度数字化营销卓越案例”,并被收录到由中国金融出版社出版的《2021中国保险业信息化案例精编》一书。

l 2022年1月,由《今日保险》杂志主办的第二届“今日保·中国保险白象榜”中,泛华获得“年度创新保险中介”奖。2021年1月,泛华入选首届“中国保险白象榜”,并获得“年度科技赋能标杆”奖。

2022年第一季度业绩展望

公司预计,2022年第一季度经营利润不低于2000万元。该增长只是管理层对未来经营数据的初步预测,实际结果可能会受各种不确定因素的影响而改变。

关于泛华控股集团:

泛华控股集团是中国领先的独立第三方金融服务提供商,致力于通过互联网网站与地面网络有机结合为个人提供来自数十多家保险公司的多元化寿险、财险产品,并提供保险查勘、定损外包公估服务等客户增值服务。

我们投资的互联网平台包括:1)一站式的综合保险交易平台懒掌柜;2)保险比价和交易网站,直接面向终端消费者提供三十多家保险公司的数百款健康险、意外险、旅游险等标准化产品比价和在线交易;3)网络互助平台e互助。

截至2021年12月31日,泛华的地面保险销售网络覆盖23个省市自治区,销售网点771个,公估服务网络覆盖31个省市自治区,服务网点109个。

前瞻性陈述

本次公告含有 “前瞻性陈述”。这些陈述,包括关于公司未来财务和经营结果的陈述,均根据美国1995年私人证券诉讼改革法案中的“安全港”规定而做出。这些前瞻性陈述,常见于一些前瞻性的词汇,如“将”、“预计”、“相信”、“预期”、“计划”、“预估”或类似表达。其他内容中,包括本次公告中关于业务前景的段落和所引述的管理层言论均载有前瞻性陈述。这些前瞻性的称述包含了已知或未知的风险和不确定因素,且是基于公司当前对自身和行业的预期、假设、预估和预测所做出。潜在的风险和不确定因素包括,但不限于,泛华吸引和留住高产能代理人和关键人员的能力、维护与现有的保险公司合作伙伴的关系和开发新业务关系的能力、执行增长战略的能力、适应保险行业中监管环境变化的能力、与竞争对手有效竞争的能力、由中国宏观环境及其他非公司可控的因素及其对保险产品销售所产生的潜在影响所引起的经营业绩季度性的变动。本公告中的所有信息均截止公告发布之日。除了相关适用法律要求之外,泛华不承担更新任何前瞻性陈述的义务。即使公司相信这些前瞻性陈述所反映出来的预期是合理的,公司不能保证这些前瞻性陈述所包含的预期可以实现。投资者不应对这些未实现的前瞻性陈述过于依赖。公司实际的运营结果可能与前瞻性陈述有极大不同。关于泛华所面对的风险和不确定因素的更多信息,请参照泛华向美国证监会递交的备案文件,包括其在20-F表格中的年报。

关于非美国通用会计准则的财务指标

除了美国通用会计准则项下的合并财务信息,公司也提供了若干非美国通用会计准则项下的财务指标作为评价经营业绩的补充,包括非美国通用会计准则归属股东净利润、非美国通用会计准则归属股东净利润率和非美国通用会计准则基本及稀释每美国存托股票净收益。非美国通用会计准则归属股东净利润定义为不计入联营企业投资减值拨备的归属股东净利润。非美国通用会计准则归属股东净利润率定义为不计入联营企业投资减值拨备的归属股东净利润除以总营业收入。非美国通用会计准则基本每股美国存托凭证收益指非美国通用会计准则归属股东净利润除以本期发行在外美国托存凭证的加权平均总数。非美国通用会计准则稀释每股美国存托凭证收益指非美国通用会计准则的归属股东净利润除以本期发行在外的稀释后美国托存凭证的加权平均总数。公司相信,增加这些非美国通用会计准则的财务指标有利于管理层和投资者对公司的业绩表现进行评估和对未来的发展进行规划和预测。但由于这些指标扣除了2019年第四季度及2019年全年的一些重要项目,使用非美国通用会计准则财务指标存在局限性。

非美国通用会计准则财务指标未反应影响公司经营的所有收入、费用指标。具体而言,公司的非美国通用会计准则财务指标扣除了对关联公司投资的减值。此外,这些非美国通用会计准则财务指标可能无法与其他公司(包括同行公司)披露的的类似财务信息相比较。

鉴于此,上述非美国通用会计准则财务指标不应单独使用,也不应替代美国通用会计准则项下的财务指标。投资者和其他人士应参阅所有的财务信息,而非依赖于某一单独的财务指标。关于上述非美国通用会计准则财务指标的详情,请参见本公告最后列明的“非美国通用会计准则经营指标调节表”。

[1]除实际以美元结算的交易金额之外,此公告中所列美元数字仅为方便读者所需。本公告中采用的人民币对美元的兑换汇率为纽约联邦储备委员会所公布的H.10每周汇率数据中2021年12月31日纽约市午间电汇买入汇率:6.3726元人民币兑换1.00美元。

[2]非美国通用会计准则归属股东净利润指不计联营企业投资减值的归属股东净利润。

[3]非美国通用会计准则稀释后每股美国存托股票收益指不含联营企业投资减值的归属股东净利润除以本期发行在外稀释后美国托存凭证的加权平均总数。

[4]非美国会计准则净利润率是定义为不计联营企业的投资减值的归属股东净利润除以总营业收入。

[5]非美国会计准则每股美国存托凭证收益指不含联营企业的投资减值的归属股东净利润除以本期发行在外美国托存凭证的加权平均总数。

[6]保网活跃交易用户是指在当期内通过保网网站、其移动终端或微信公众账号完成过一笔交易的用户。

[7]懒掌柜总出单用户是指2021年第四季度通过懒掌柜完成一笔交易的用户。

[8]泛华出单人力指在一定期间内销售至少一件保单的签约代理人。