随便看了几篇研报,站在卖方的角度,除了无人机和农业信息化,我也没啥特别好的卖点能拿出来吸引你的。所以,不管卖方如何鼓吹,也是无可厚非。

一、再具体看下公司业务,我们来简单了解下:

1、传统业务,摩托车和通用发动机生产制造。

OK,以前主要是做两轮摩托车和通机之类的,2005年代工宝马650CC单杠发动机,2015年开始代工宝马350CC大排量水冷踏

板摩托车的整车生产制造,融入全球产业分工体系。宝马,牛逼吧?但可惜只是个代工,自己还不是宝马。当然,这块收入是公司现金流主要来源,较为稳定,从公司业务中出口占比的提升可以看出,你也可以理解为是RMB贬值收益股。

2、微型电工车和智慧能源

这块主要来源于并购,电动车公司叫山东丽驰,主营的电动车目前是2~5万价位的小四轮,农村代步专用,承诺年度利润增速5000W起....另外一家广州威能,做电机业务。也承诺年度利润几千万起...收购的价格都不高,但都是10倍PE++

3、无人机and农业信息化

公司 2014 年成立无人机合资公司,借助高校研发技术不具农业信息化平台。未来公司将依托农业专用植保机在中低空采集农业专业数据,综合利用大数据、云计算等技术,建立农业信息监测体系,拓展在农业保险、专业农业信息服务等业务。

这个讲起来就稍微有点热门and高大上了。Blablabla,牛逼五万字省略....(详见各大研报)

二、画饼之后我们最好看下公司的前身(其实没画饼):

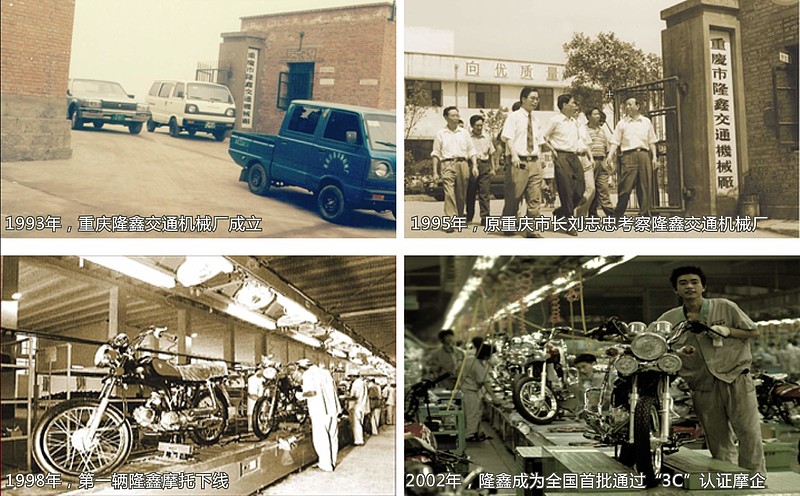

1、探索(1983—1992)

“君看千尺树,原是掌中枝”。1983年,在重庆市九龙坡区滩子口几间简陋的厂房里,涂建华先生开始了他的创业史。他先后创办过金属拉丝厂、纸巾厂、预制构件厂、塑料橡胶厂,从事过钢材储运和金属材料贸易,苦苦摸索了十年,探寻适合自己的发展之路。

十年探索积累,磨炼了他的心智和坚韧。

2、立业(1993—2002)

1993年,涂建华先生抓住中国摩托车市场蓬勃发展的机遇,创办重庆隆鑫交通机械厂,以高性能摩托车发动机为起点,立定脚跟,进而延伸到摩托车整车制造,然后再扩展到通用热动力机械制造。十年间,破茧成蝶,打响了隆鑫的品牌。

2002年,隆鑫摩托车发动机、隆鑫摩托车和通用机械低碳成套动力设备的销售、出口量,就跻身国内同业前茅。

3、成长(2003— 2012)

2003年,隆鑫控股有限公司成立。隆鑫控股是包括工业制造、金融服务、房地产开发、资源投资等产业的多元化集团公司。如果说,上一个十年隆鑫立业,实现由单一产品向整个产业链和低碳成套动力设备领先企业的转变;那么,这十年,隆鑫则实现了由单一制造业向多元化产业集团、由单一产业推进向产业与资本融合发展的转变。

2012年,隆鑫控股的支柱产业工业板块、金融板块双双在全国行业领先,房地产板块连续第5届被评为“中国房地产开发企业50强”。

4、奋进(2013— )

2013年,隆鑫事业发展30周年。今天的隆鑫,已经成长为具有清晰的战略思维,有序地组织、调动、集聚资源,形成相应的优势以获取成功的现代民营企业。隆鑫对经济社会的推动力、影响力,隆鑫自身的创新力和履责精神,日益显现。在隆鑫30年庆典上,涂建华先生明确提出“国际化、行业领先、管理创新”等三大发展战略。

以上取自隆鑫控股主页。

很明显,这是一家民营企业,但从创始人涂建华几届人大代表的身份看,又是一家带着那么点红色血液的公司,控股公司目前有四家上市公司,分布几大行业,A股两家,港股两家。创始人涂建华是2015福布斯华人富豪榜第324名,有钱人呐。

看这个有啥用?有用也没用,至少说明人家不是不思进取的人,虽然上市公司这几年利润增速不咋滴。

三、看到主营和发家史,咋们看公司在几年的表现:

1、二级市场表现

12年上市,到14年,一直不愠不火,14年6月底开始表现,但整体的走势和涨幅基本和大盘持平,没用太多的超额表现。从14年11月开始启动算的话,指数2500~5000,两倍,公司表现是17.5~38左右,也就两倍多一点。基本持平。

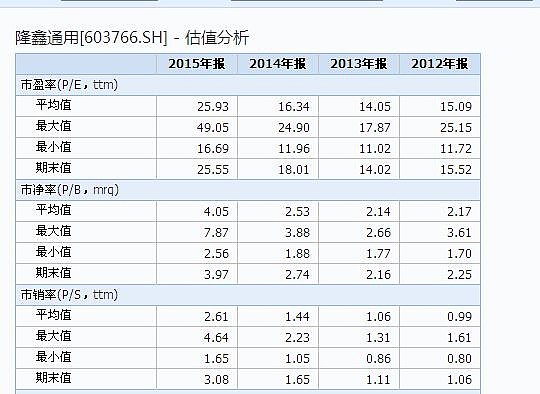

历史估值看,熊市中,最低PE到11多点,最高15左右,公司目前的PE快接近15啦,不过现在才刚进入熊市,后面依然未知,当然,这是用后视镜来看,历史未必代表未来,更何况公司业务在多元化。但从之前的走势和估值区间,我们可以知道,在熊市中传统的业务并不受市场待见,没有给多高的溢价,你就是代工奔驰也没戏。

2、业绩表现

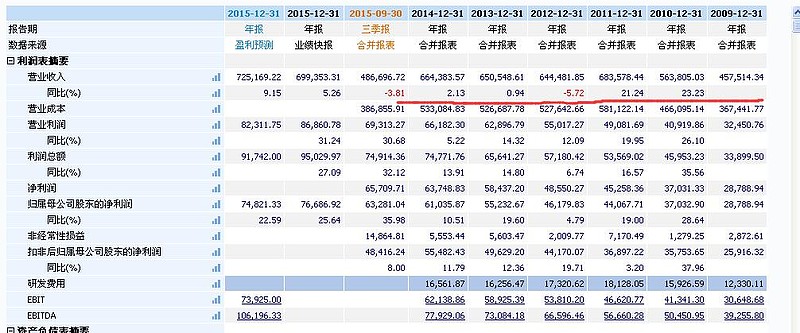

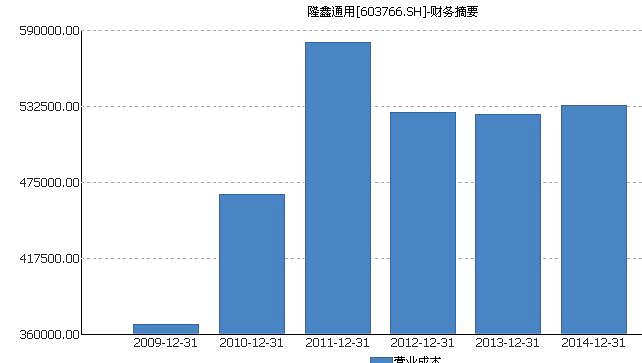

12年才上市,你给看09~11年的数据干嘛?你看那几年的营业收入增速,多牛掰啊。奇葩A股想上市要求三年报表,盈利等各种指标,想卖个好价钱,你懂的。

那么12年开始,收入下降,直到14年底,营业收入依然没有达到11年“巅峰时期”的68亿。

15年超过了,而且利润增速超过25%,表激动,这是并购后合并报表导致,增速不可持续。PS:看到一篇研报说,公司这几年利润增长来源于成本的降低,主要是大宗的下降,我眼瞎,一直没看出来成本哪里有降低。

反倒是自从上市融到资后,公司的资产负债率下来了,而且一直保持降低的位置,应该是管理层在原有的主营业务上看不到更广阔的前景,故而没有盲目扩张,从主营收入每年的变动也可想而知,否则,按照目前这个去杠杆的流行玩法,那还不得那啥了?总体而言,虽然日子过的不算特别好,但活的还算健康。

四、或有的看点

1、无人机and农业信息化

其实不想提这玩意,一提我就有忽悠人的负罪感啊,但是人家研报说的着实有道理,还有理有据。逻辑:a)农业现代化,这是伴随着城镇化必抓的东西,已经写入农业十三五规划,也就是未来五年逐步实施的事儿,具体能到啥程度,现在可以发挥想象。b)农业信息化,大数据采集和分析,高效率生产,节约成本,降低农业污染,为农业现代化生产提供支持。c)无人机还有部分提供军用d)无人机整机+服务 年需求300左右 e)公司该产品无人机目前绝无仅有,技术领先,而且是跟清华的一教授合资搞的。

好吧,一年300亿的前提是未来完成现代化代替工人洒农药,这要几年完成,而在这个过程中,公司能做到多少的市场份额?20%?还是50%?,具体多少,自行脑补想象。16年,植保无人机开始试点并去求合作,最终应该是为了确定盈利模式,17年开始推向市场,,量化生产,复制模式。

2、清洁动力,电动车

这个,,低价位农村代步车,最近几年确实火,但经验告诉我们,火不了几年,这个市场属于低端粗暴的市场,竞争大,技术门槛低,随时有被KO的可能,好处是,大佬们目前都玩高端市场,暂时顾不得来吃这块肉,比如那啥特斯拉....

五、总结

不抱翻几倍的大幻想,静待熊市的错杀。。