------------------------------------------------------------------------------------------------------

作为一家97年便上市的公司,相信很多投资者对这家公司都比较熟悉了,特别是国家特高压建设给这家公司带来的机遇和发展,让特别电工一度成为投资者眼中的白马股,加上公司投资太阳能光伏新能源产业给人们带来了无限遐想,众多券商研究机构也争相调研给予公司买入、增持等亮眼的评级。

不幸的是,成也萧何,败也萧何。随着行业竞争的越演越烈,公司虽然在输变电项目中稳稳的占有很大的市场份额,但是利润率却在缩小;加上公司每年的配股和08、10年的大规模增发并将资金大量投入到太阳能多晶硅的生产中,公司的股本在不断的扩大,而相反的是,因为市场上很多资金盲目的涌入太阳能行业,整个行业的产能泡沫逐渐显现,公司在太阳能行业的入不敷出,导致股价从2011年开始一路下跌,并在2012年9月26日创下了历史次低价:5.51元。

国外光伏市场的反倾销,给了中国光伏产业致命的打击。从此,开始了漫长的挤泡沫阶段。很多小型的光伏公司,开始出现了倒闭,减产,甚至有传出高层携款跑路的消息。转型中的阵痛由此可见一斑。下面一组图很直观的显示出,公司在主营业务收入增长的情况下,净利润缩小的事实。

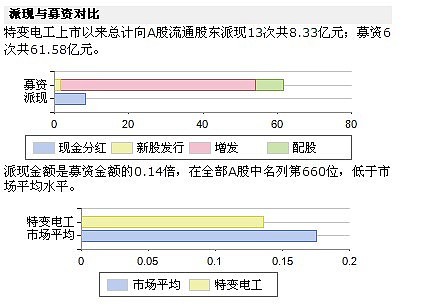

主营业务收入的年年增长,加上公司募集资金的大量投入扩产,以及净利润的逐年下滑。作为一家上市公司,在分红派现这方面,虽然不能称之为铁公鸡,但被广大投资者所诟病也在所难免。从下图可见,公司上市后的派现和募资形成鲜明对比。

-----------------------------------------------------------------------------------------------------------

或许说“苦尽甘来”还为时尚早,但是公司在变压器行业的专业品质和光伏行业的默默坚持,终于隐隐看到了希望:

1、9月28日,公司公告中提到: 公司拟对矿业公司增资扩股,并由矿业公司以资源换项方式建设塔吉克斯坦共和国(以下简称塔国)杜尚别2* 5万千瓦火电站一期工程项目(以下简称杜尚别火电站), 塔国政府授予矿业公司金矿开采权利并给予矿业公司生产经营过程中相关税收减免, 矿业公司金矿开采所获得的收益用于抵偿火电站建设成本1. 78亿美元。这个项目换取塔国金矿开采权的公告,给市场带来了无限瞎想,公司股价当日大涨,次日出现涨停,三日涨幅累计高达20%。

2、公司坚持发展海外业务,并接连获得承揽海外业务订单。

3、多晶硅价格持续上涨并且实现阶段性维持,多晶硅价格已经从底部的 15 上涨至 19 美元/公斤。由于很多二三线多晶硅企业的现金成本仍然高于目前市场价格,所以复产的可能性不大。而特变电工新产线的多晶硅成本下降较多。这一涨一跌的差价,将是公司多晶硅项目的盈利的亮点。

4、近日空气污染比较严重。《能源发展“十二五”规划》提出,“十二五”期间,实施能源消费强度和消费总量双控制,在控制传统能源消费的同时,我国还将大力调整能源产业结构,大力开发非常规天然气资源,加快发展风能、太阳能等其他可再生能源。《规划》提出,到2015年,煤炭消费比重降低到65%左右。风能发电装机规模达到1亿千瓦;太阳能发电装机规模达到2100万千瓦。

5、公司投建风光互补电站。为了"转变"经营模式, 特变电工新疆新能源股份有限公司拟以其子公司吐鲁番能源公司,格尔木公司为主体,投资建设大型风光互补荒漠并网示范电站项目,建设格尔木20MW光伏电站项目,投资总额为11.76亿元.在风光互补电站投运后,每年可减排二氧化碳13.5万吨,二氧化硫约821吨,一氧化碳, 氮氧,碳氢化合物等约536.97 吨,有利于改善环境质量,促进生态环境协调发展.特变电工表示,吐鲁番大型风光互补荒漠并网示范电站项目对新能源公司"转变"经营模式,参与风能业务的开发,投资,运营,EPC等业务具有重要战略意义,未来,该项目可通过风光互补电站运营收益或对外转让股权以达到股东收益最大化。

√ 不得不提到的是,特变电工之所以有多晶硅成本降低的优势,是因为公司利用自有煤炭资源,自建发电站,提供多晶硅生产用电。具体如下:公司看好光伏行业长期的发展前景,利用新疆的煤炭和阳光资源优势,打造煤电硅一体化+光伏电站的新能源产业链。公司拥有丰富的煤炭资源,目前正在开发的帐篷沟南储量超40 亿吨,属露天煤矿,首期规划产能1000 万吨。借助丰富的煤炭资源,公司投资了煤电硅一体化循环项目,总投资72 亿元,建设2×35 万千瓦自备电厂、1.2 万吨多晶硅产能,下游则配套逆变器以及电站建设业务。从目前的进度来看,自备电厂13年年初将完工,发电成本预计在0.2 元/度水平。多晶硅三期共1.2 万吨产能,采用冷氢化工艺,也在一季度实现试生产,预计多晶硅成本能够控制在10 万元/吨以内。除此之外,公司乌鲁木齐-准东铁道已经建成,还有其它铁道继续建设,运力解决后未来多余煤炭可实现销售并盈利;而自备电厂多余电量也可上网,预计能有一定盈利。

-------------------------------------------------------------------------------------------------------------

或许12年的年报,按照每股收益0.45元的预测来看,特变电工的业绩与去年同期相比,仅仅能勉强持平。在多数卖方机构的研报中,申银万国的报告质量是相对较好的,从11年到12年的多次研报中,申银万国一直给予特变电工是“增持”的评级,而1月25日却一改常态给予了“买入”评级。虽然卖方的研究报告只能做个参考,但是我们也同样看到了机构对于特变电工态度的变化。

综上所述,$特变电工(SH600089)$ 因为近几年受光伏产业的拖累,公司业绩一直下滑,让很多看好特变电工的投资者苦不堪言,但同时由于公司对光伏产业的坚持,和在特变电行业的领先地位,又让我们渐渐看到了希望。这转型阵痛中的悲与喜,相信只有真正喜爱这家公司的投资者才能有切身的体会。

小弟不才,以上论述仅供参考,不做投资建议。也希望各位大神帮忙转发,积极发言。让我们看到更多不同的观点,丰富对上市公司的认知。@卢山林 @浪漫卢梭 @岁寒知松柏 @沉默的求索者 @谦虚的水晶球 @开番一族 @张伯伯 @黄金梅丽号 @土狼 @韩启明Solarbuzz @林光阴 @zangyn @股市冷暖