唯特偶也是周期涨价品种的低位优质个股,值得关注。

唯特偶在国内锡膏产销量全国第一、助焊剂产销量全国第二;在全球范围内,唯特偶的产品也覆盖了欧洲、亚洲、美洲的十多个国家,锡膏产销量连续多年全球第三。根据唯特偶2022年12月16日在投资者互动平台介绍,在chiplet先进封装中,倒装结构需要用到锡膏,正装的则需要用银胶。在半导体封装工艺中,主要通过用锡膏、焊片和银胶(浆)等材料实现晶圆和电路的导电互联。

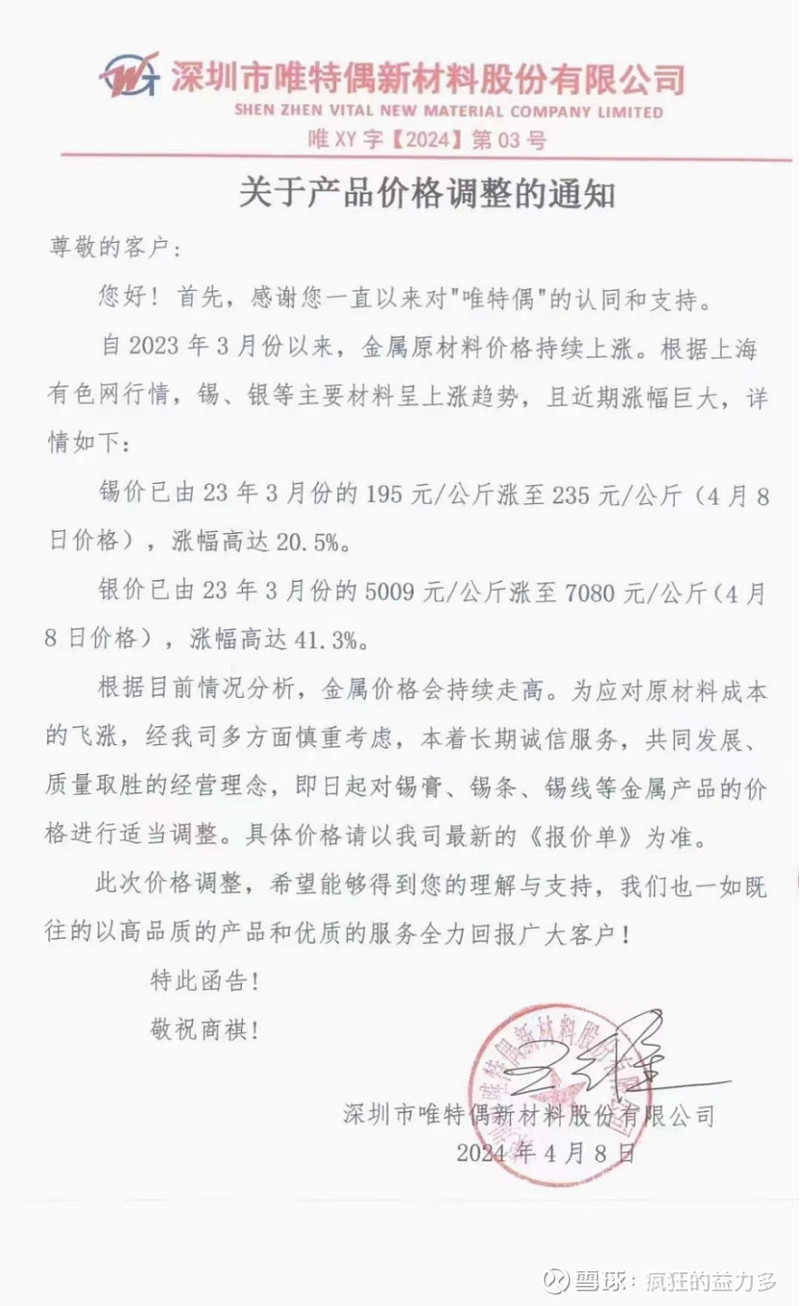

最近大家都了解到金、银都涨得很凶,其实整个资源类都在不停地涨,唯特偶主营业务的话,最主要涉及到的就是银和锡,沪锡期货也是涨得相当厉害。

作为这一领域的细分龙头,唯特偶率先打响了涨价第一枪,原材料方面存储量充足,极大地增厚公司利润。

举个简单的例子,同样都是20%的毛利率来计算,原来成本是8元的产品,卖出价格为10元,那毛利润就是2元。现在由于原材料涨价了,导致成本为10元,同样是20%的毛利率的话,那毛利润就是2.5元。利润增厚了25%,业绩也就提升25%了。所以,原材料的涨价,除了像国家有价格管控的原煤发电、公用事业的国家管控价格收费之外,肯定是利好头部的企业。因为原材料的涨价,行业一起涨的话可以增厚利润,这个一般是行业龙头公司率先作出的涨价决定,像唯特偶这类细分行业龙头的涨价,除了利好其整个行业之外,更加利好自身业绩的增长。

唯特偶被称为“焊料第一股”:

打造全球微电子焊接材料国际领先企业,公司成功抓住进口替代的发展趋势,持续提升自身的市场份额。根据中国电子材料行业协会电子锡焊料材料分会的资料,2019年锡膏出货量全球前三强企业为美国爱法、日本干住和中国唯特偶。

美国爱法,其在材料合成上面拥有独特的技术优势,干住则是在金属研究上颇有建树。国内锡膏市场仍有50%份额为外资企业所占据,具有较大的国产替代空间,总的来说,国产替代是不可逆的趋势。从产销量/出货量来看,2019年至2021年,公司锡膏连续三年国内排名第一,助焊剂产品连续三年排名国内第二。

锡膏、助焊剂等核心品类技术逼近海外头部玩家,但海外市占率仅为3~7%,出海及国内大厂国产替代的空间极大。无论从技术水平还是行业地位来看,唯特偶都是名副其实的“隐形冠军”。

公司主要服务细分领域头部客户,通信领域客户有华为、中兴等,光伏领域客户有晶科科技、晶澳科技等,新能源汽车领域客户有比亚迪、长城等知名品牌,坚持定位绑定龙头客户策略。

以华为、中兴通讯、海康威视等为代表的国内企业转向国内微电子焊接材料供应商,加快了电子焊接产品进口替代,公司作为细分赛道国内龙头厂商将持续受益绑定华为链,材料端纯正标的。也是资源类股票的一个纯正标的。

锡膏可用于高集成的PCB板上,如手机处理接头、手机高密度电阻、tpyc充电接口、电脑视频接口等,华为是公司在通信领域核心大客户。

唯特偶微电子材料可以用于HBM芯片的堆叠和高速串行的连接。2024年2月经过全球权威回收成分认证机构SCS GlobalService严格审核,唯特偶锡膏产品WTO-LF3800/305-4B喜获“SCS回收成分声明”认证,即“翠鸟认证”!这标志着唯特偶在践行绿色低碳环保的路上更进一步,其作为微电子焊接材料行业的排头兵,体现出应有的企业责任和担当!

公司2024年13亿收入和1.5亿净利润。公司3年规划剑指全球前三,目标3年内实现30亿收入和3-4亿元净利润目前不到30亿市值,在手7亿现金股价看翻倍空间。

另外,公司出了减持公告,具体就是董事唐欣减持不超过15万股,折合总额约700万元左右,3个月内慢慢完成减持,这本身对公司股价方面的冲击不会太大。而且唐欣本来的工资在深圳也确实不算高,因此个人在资金方面有些需求,例如买楼置业方面,这种个人原因的坚持也就再正常不过了。

唯特偶,在资源类的热点加持下,拥有细分行业龙头,焊剂类全国销量第一、全球销量前三,绑定头部如华为、中兴等客户,资产负债表靓丽,市值仅29亿但在手现金超7个亿,无任何长短期有息负债,业绩表现优秀!

如果公司基于这样一个减持消息而导致低开,那更是一个不可多得的买入良机,大家要认准机构爆买的涨价品种带来的一系列投机机会。

建议重点关注!!!