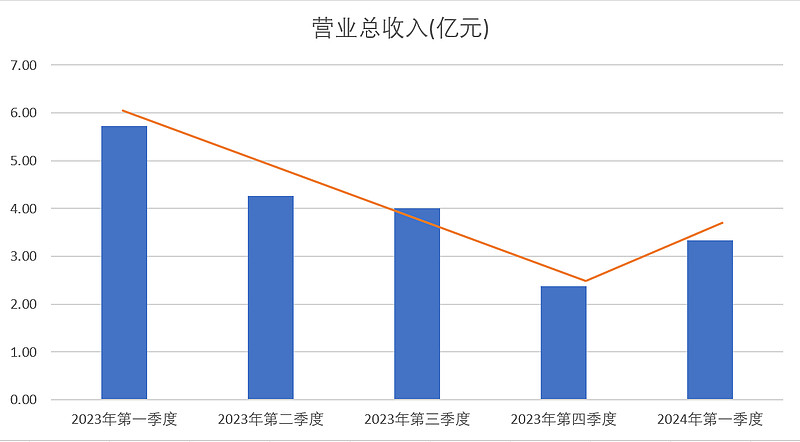

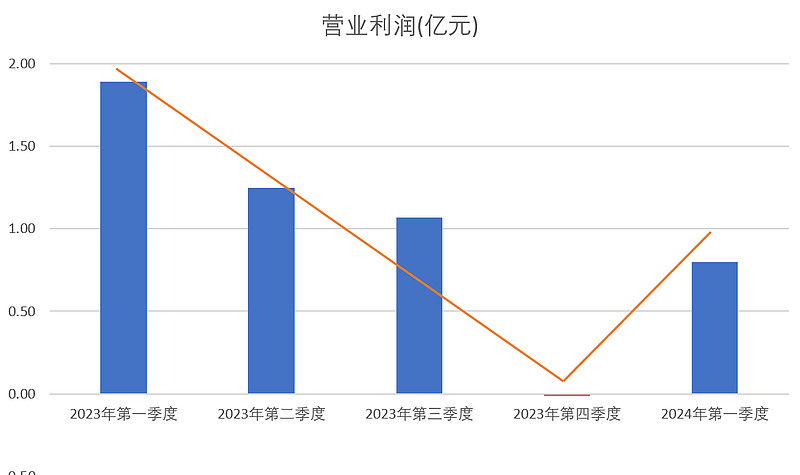

公司2023年连续4个季度的营收和利润下跌,这也是去年中报之后公司股价暴跌至今的原因。但是截至2024年1季度,公司业绩终于迎来拐点。从1季度国铁的铁路投资完成额看,单季增速已经超过2019年,达到近10年最高,这和国家大规模设备更新的政策倾向也是吻合的。

如果轨交设备板块可以持续回暖,考虑到设备和基建公司的1季度大多是淡季,公司业绩应该可以随着新建高铁铺轨的增加显著回暖。从4月份的高铁建设看,大型项目施工明显提速,例如雄商高铁,已经普遍进入桥梁浇筑,后面就是铺轨。

$时代电气(SH688187)$ $中国中车(SH601766)$