在此将对万华化学的分析分享

主营业务,经营模式及行业简况

1

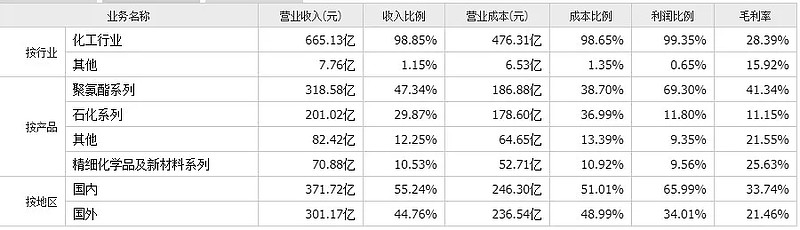

公司主要从事聚氨酯(MDI、TDI、聚醚多元醇),丙烯及其下游丙烯酸、环氧丙烷等系列石化产品,SAP、TPU、PC、PMMA、有机胺、ADI、水性涂料等精细化学品及新材料的研发、生产和销售。

其中MDI、TDI是制备聚氨酯最主要的原料之一,聚氨酯具有橡胶、塑料的双重优点,广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域。

万华化学的营收在A股相关公司里目前排名第一。

公司财务状况分析

2

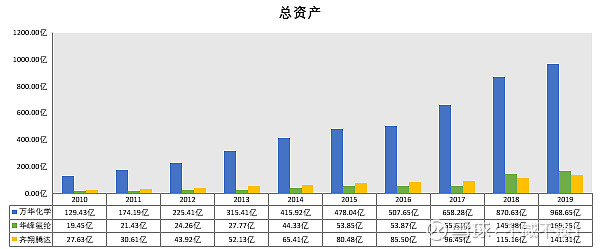

1、通过总资产判断公司实力及扩张能力

从图表可以看出,万华化学的同比增长速度除个别年份外,一直保持在两位数以上,总资产规模远远甩开同行业竞争对手,公司龙头地位非常稳固。

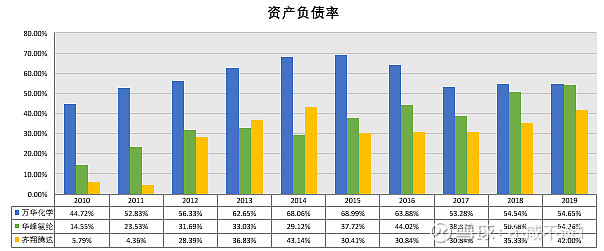

2、通过资产负债率判断公司债务风险

万华化学的资产负债率较高,虽然近些年呈下降趋势,但资产负债率依然超过了50%,且与同行业竞争对手相比依然处于较高水平。

公司债务状况,近些年来确实有点难看。账上现金很少,发展主要靠借贷,有息负债很高,资产负债率很高,但是大股东质押率为0。

这说明公司这几年忙着扩张,占领市场,需要大笔资金,虽说借了不少钱,但是公司产品畅销,未来增长稳定,还是有人愿意借给他,所以这方面不必担心公司还不起借贷出现债务违约的情况。

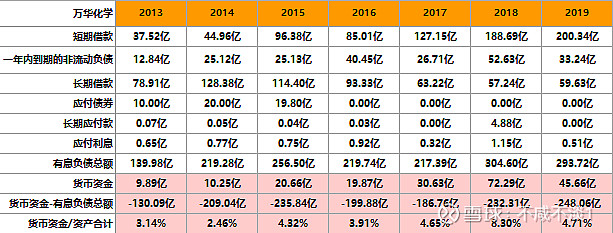

3、看有息负债和货币资金判断公司偿债风险

公司货币资金远远小于有息负债,差额在200亿之上,且货币资金占总资产只有4%,经营上面长此以往指标比较难看,需要观察后期是否有提升。

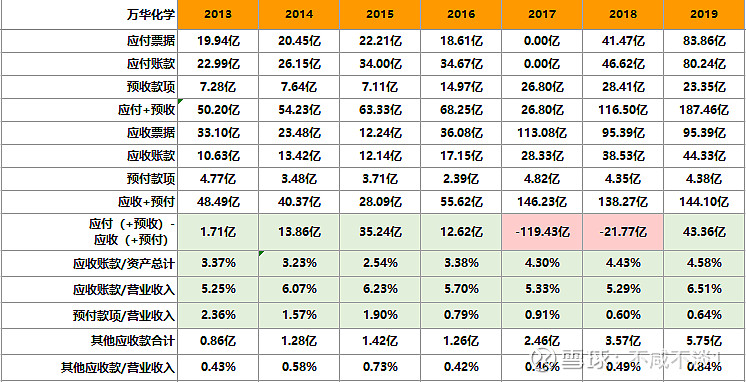

4、通过“应收应付”和“预付预收”判断公司行业地位

万华化学的{(应付+预收)—(应收+预付)}指标近三年波动极大,按理说行业龙头公司不应有这么剧烈的波动,原因是2017-2018年应收票据大幅度增加。当然这伴随着营业收入的增加, 指标于2019年恢复正常,后续有待观察。

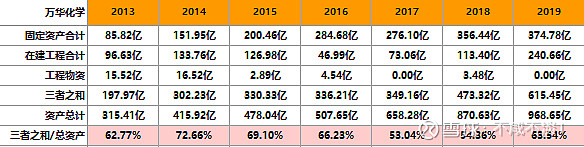

5、通过固定资产判断公司的类型

公司固定资产占比较高,属于重型资产公司,且与同行业竞争对手相比,其固定资产比率依然高一大截,抗风险能力偏弱。

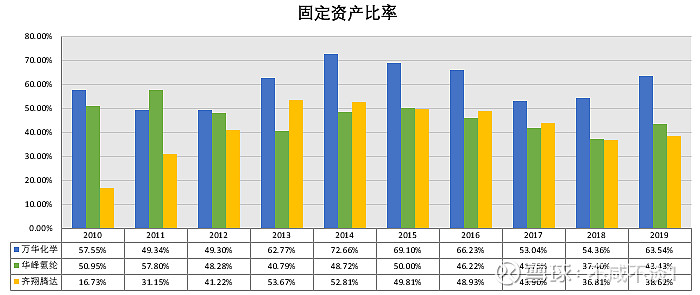

6、看投资类资产,判断公司是否不务正业

万华化学专注主营业务,投资类资产可忽略不计。

7、通过营业收入判断公司的行业地位及成长能力

万华化学近年来营收同比增长波动较大,化工原材料产品受经济周期影响。市场行情及原材料变化都会导致营收发生变化,不过总体来看10年中,营收涨了7倍多,复合增长率24%已经是不错的表现。

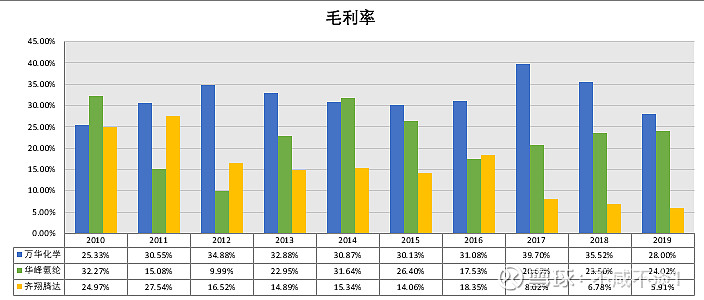

8、通过毛利率判断公司产品的竞争力

万华化学的产品平均毛利率在30%左右,2019年首次跌破30%,不过对比行业竞争对手,其产品毛利率依然是最高的,说明产品竞争力较强。

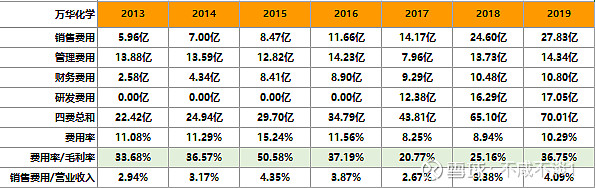

9、通过费用率判断公司成本管控能力

万华化学的费用率较低,成本管控能力较强。

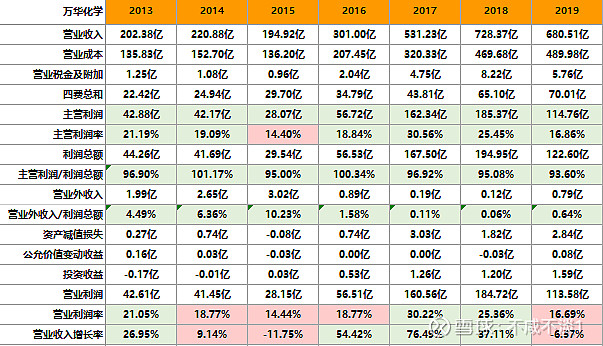

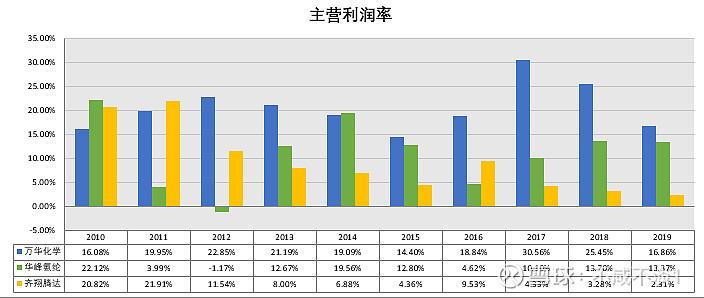

10、通过主营利润判断公司的盈利能力及利润质量

万华化学的主营利润率在17%左右,除2017年之外基本保持稳定,其主营利润率一直优于同行业竞争对手,盈利能力和利润质量都可以接受。

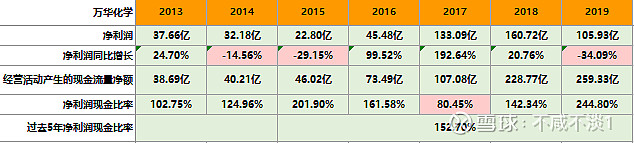

11、通过净利润判断公司的经营成果及含金量

万华化学的净利润同比增长波动较大,说明公司经营状况受行业周期性影响较大,近五年平均增速大约在46%左右,说明公司成长还是比较好的,而且其净利润现金比率较高,说明经营成果含金量较高。

12、通过归母净利润判断公司自有资本的获利能力

除个别年份外,公司的ROE指标一直保持在20%之上,说明资本获利能力较强,投资价值不断提升。

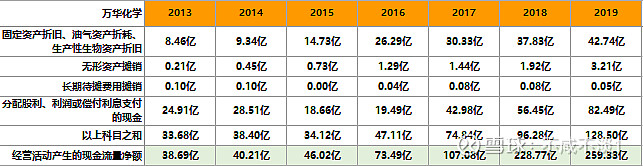

13、通过经营活动产生的现金流量净额,判断公司的造血能力

公司现金流量净额近五年持续上升,说明公司造血能力不断加强。

14、通过分红率判断公司品质

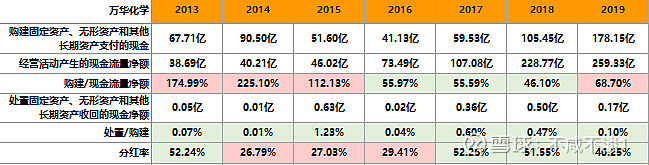

万华化学近年的分红率稳定在40%以上,对股东非常厚道。

行业分析

3

01

行业规模及市场竞争

万华化学有三大板块:按营收依次是聚氨酯(约45%)、石化产品(约35%)、精细化学品和新材(约10%)。其中聚氨酯板利率最高,最攒钱,是公司拳头产品,贡献了公司的主要利润。

大宗异氰酸酯分为MDI和TDI两类。2019年,全球MDI市场需求约740万吨,万华全球市场份额、产能、产品质量行业领先;在中国市场,万华的市场份额超过40%。

石化业务目前主要发展C3和C4烯烃衍生物。国内丙烯需求巨大,2019年表观消费量3700多万吨,丙烯供应依然存在较大缺口,对外依存度较高。万华拥有丙烯产能75万吨/年,现已成为国内重要的丙烯及衍生物制造商。

精细化学品及新材料业务部分,万华是国际先进的TPU供应商,产品广泛应用于鞋材、线缆、汽车、电子及医疗等应用领域。万华一期8万吨/年PMMA项目一次性开车成功并产出合格产品。

那么万华的增长确定性有几何?

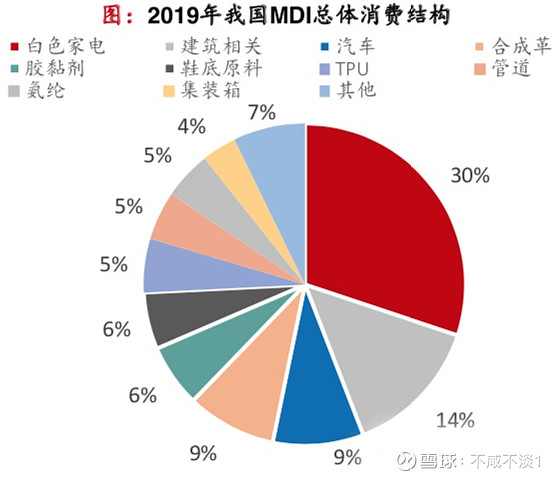

首先看占比最高的聚氨酯应用于哪些领域?

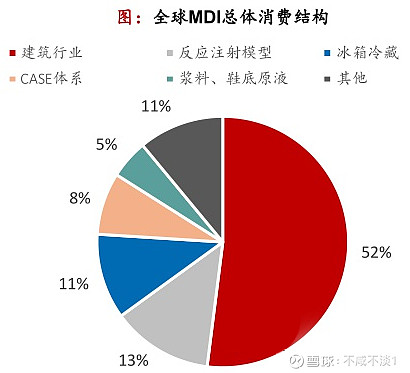

下面这张,是全球的行业应用情况。

不同国家,MDI行业应用的情况非常不一样。其实不难理解,以MDI为原料生产出聚氨酯,本身是一种优质的“塑料”,由于一些较好的化学特性,它可以应用在许多地方。

之所以在不同国家有比较大的不同,细看就会发现,是跟下游行业的发展息息相关的。其实很多行业都需要聚氨酯,只不过在中国,建筑、白电、汽车行业这些年发展比较快,所以应用占比较高。

换句话说,聚氨酯是一个和宏观经济发展关系更为紧密的产品,而非与某下游行业关系密切的产品。而考虑到全球经济、包括主要大经济体未来的发展速度,这是我们肉眼可见的“不会太高”,所以,万华聚氨酯业务未来继续增长、但增速不高是大概率事件。

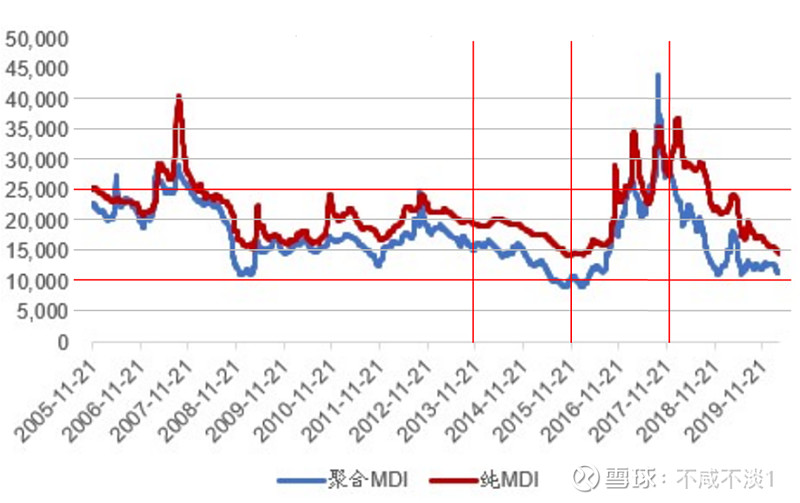

更重要的是,周期性的基础化工产品,其价格波动很大。

这是一张MDI历史价格走势图,基本完整展现了2006-2019年14年来的走势。从这张图中,我们了解到,MDI的价格可能会出现巨幅波动,是一个价格非常不稳定的商品。跌幅动辄60%,涨幅也可能有300%。

哪怕在2009-2013年MDI价格最“稳定”的几年,价格也会在1.2万/吨到2.2万/吨之间波动,峰值距离谷值的涨幅,依然有80%左右。

所以,MDI是一个价格持续波动的产品,而且波动幅度可能会非常巨大,大到完全可以抵消量的增长。

当然,MDI产品全球一共8家厂家,真正有竞争力的只有5家,份额占到90%以上,已经成为类似寡头生产组织。在下游增长相对比较稳定,竞争者少的情况下,巨头们似乎达成了某种默契,在市场份额和利润之间取得了一定的平衡(价格在1万/吨~2.5万/吨之间波动)。

02

护城河

从ROE看,万华化学属于高净利率、低周转率和高杠杆一类。其中,高净利率是建立在市场垄断的基础上的,可以说在MDI领域无论产能、技术,还是成本控制能力,万华化学都是国际一流水平,所以公司在这个产业链拥有话语权,行业地位稳固,享有超额利润。

同时公司是重资产企业,固定资产等占公司总资产近60%,缺点是每年都会有大量的折旧,好处是公司的重置成本变成了公司坚固的护城河,也就是别人再花几倍的钱也做不到。再加上公司在技术上的壁垒,公司在MDI这个领域的垄断地位更加稳固。

“2019年,为了维护MDI行业有序良性发展,巩固和提升万华化学聚氨酯行业竞争优势,公司完成了对Chematur Technologies AB 100%股权和福建康乃尔聚氨酯有限责任公司的收购。”

也就是说,万华对出售技术的公司进行了迅速的收购,避免了技术泄露,维护了自己的垄断地位。当然未来更多的竞争对手进入行业,是万华的一大风险。

03

企业风险

1.原材料价格波动

2.竞争对手进入行业

企业估值分析

4

合理市盈率选取近5年平均值,增长率第二年因为经济恢复选取近五年净利润增长平均值,后面长期来看取下游行业发展增速平均值。

$万华化学(SH600309)$ $贵州茅台(SH600519)$ $隆基股份(SH601012)$ @今日话题 #苹果亚马逊等科技股大跌# #美股银行股集体走强# #孙宏斌增持融创中国180万股#