隆基股份财报分析

作者:叶空的雪

通过财务报表快速读懂隆基股份

今天,让我们对隆基股份连续5年的的财务报表关键数据进行分析,看看隆基股份是不是一个值得我们关注和投资的好公司。

一:资产负债表

1:先看总资产 看总资产,判断公司实力及扩张能力

总资产我们重点看两点:一是总资产的规模;二是总资产的同比增长情况。

我们可以看到隆基股份的2019年总资产大于 593亿。在 A 股 3500 多家上市公司中,总资产大于 500 亿的大概 200 家;大于 100 亿的大概 800 家;大于 50 亿的大概 1300 家。由此我们基本知道隆基股份在行业内是是属于前几名的企业。

一般来说,总资产金额大的公司实力更强,总资产同比增长快的公司扩张能力强 。隆基股份总资产最近 5 年都在飞速增长中, 18年增速略有放缓, 但19年又恢复到49.5%的增长率。这样的增长速度在整个A股上市公司中也是不多见的,说明光伏行业整体处在快速发展期。一般在处在行业发展期的龙头企业,其未来发展的前景也是最值得期待的。

2:看资产负债率,判断公司的债务风险

资产负债率主要看两点:一是绝对值,二是同比增长情况。

资产负债率大于 60%的公司,债务风险较大。淘汰。

我们可以计算出隆基股份 2015-2019 年连续 5 年的资产负债率为:44.62%、47.35%、56.68%、57.58%、52.59%,资产负债率最近三年处于上升的波动之中,资产负债率没有超过60%的警戒线,说明隆基股份目前没有发生债务危机的可能。我们查看一下2019年负债率达到52.29%的原因:

公司为了扩大产能进行权益性资本融资和可转债转股,这样的变化对公司发展有利的,这个指标没有问题。

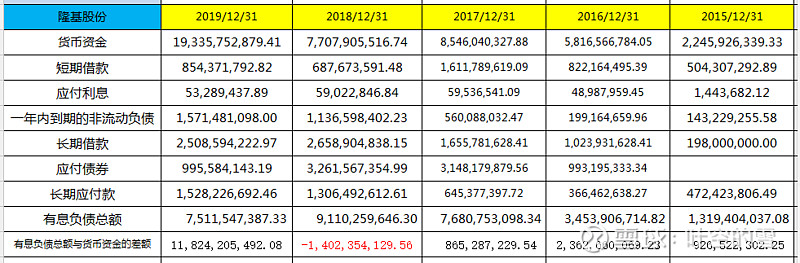

3:看有息负债和货币资金,排除偿债风险

有息负债和货币资金主要看两点。一是两者大小;二是有无异常。

对于资产负债率大于 40%的公司,我们要看它的货币资金是否大于有息负债 。

货币资金小于有息负债的公司,淘汰。

隆基股份的有息负债和货币资金:

隆基股份除2018年外,其余年份货币资金金额均大于有息负债总额,19年两者的差额达到118亿,所以隆基股份短期内没有偿债风险。

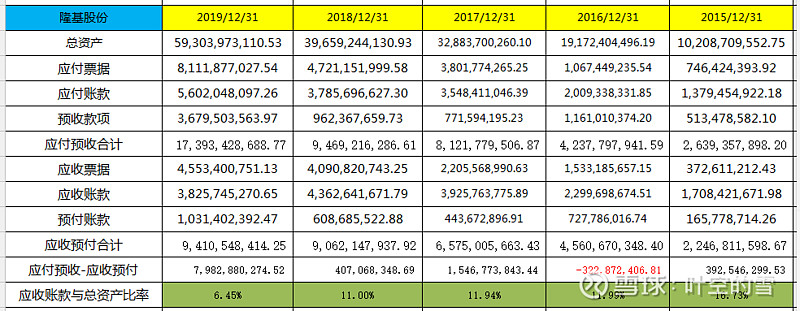

4:看“应收预付”和“应付预收”,判断公司的行业地位 、

“应收预付”和“应付预收”主要看两点:

一是看(应付票据+应付账款+预收款项)与(应收票据+应收账款+预付款项)的大小;

二是看应收账款与总资产的比率 。

(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0,说明在经营过程中,公司的自有资金会被其他公司无偿占用,这样的公司竞争力相对较弱。

在实践中,我们会把(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0 的公司淘汰掉。

另外应收账款与总资产的比率大于 20%的公司,说明公司应收账款的规模较大,经营风险自然也较大。

2016年隆基股份被上下游无偿占用资金金额较大,达到 3.2 亿。但其余年份应收预付金额都小于应付预收金额,说明隆基股份产品竞争力增强了,对上下游的话语权也在加强,2019年差额达到了79亿,说明随着公司的发展,在行业中的竞争力明显增强。

应收账款与总资产的比率15年达到16.73%,但以后年份在逐年降低,19年只有6.45%,说明公司风控能力增强,经营风险也随之降低。

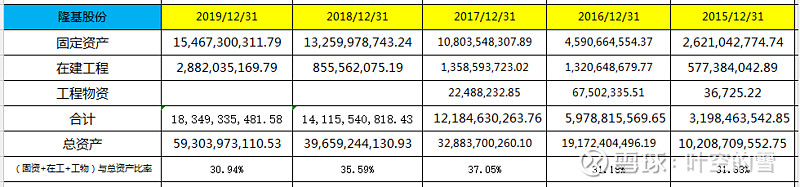

5:看固定资产,判断公司的轻重

固定资产,只要看一点,那就是(固定资产+在建工程+工程物资)与总资产的比率 ,(固定资产+在建工程+工程物资)与总资产的比率大于 40%的公司为重资产型公司。 重资产型公司保持竞争力的成本比较高,风险比较大,当我们遇到重资产型公司,安全起见还是淘汰。

看下隆基股份的固定资产:

隆基股份(固定资产+在建工程+工程物资) /总资产*100%<40%,说明隆基股份属于轻资产型公司, 经营风险相对较小。

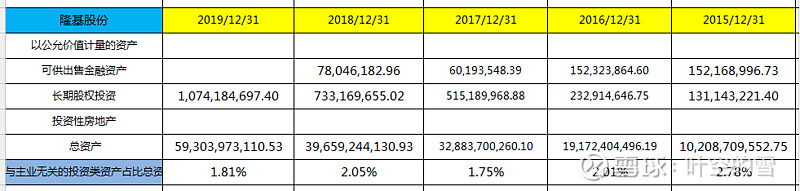

6:看投资类资产,判断公司的专注程度

投资类资产我们只看一点,那就是与公司主业无关的投资类资产与总资产的比率。优秀的公司一定是专注于主业的公司,与主业无关的投资类资产占总资产的比例应当很低才对,最好为 0,在实践中,与主业无关的投资类资产占总资产比率大于 10%的公司不够专注。淘汰。

看下隆基股份的投资类资产:

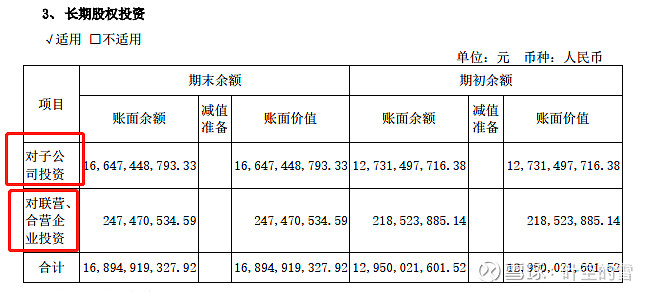

我们可以看到与主业无关的投资类资产占比总资产的比率不超过3%,可以忽略不计。隆基股份是一家专注于主业的公司 。长期股权投资金额较大,我们看看有哪些:

主要是对子公司和联营合营企业的投资,说明企业的扩张也是围绕主业进行的。

7:看归母净利润,判断公司自有资本的获利能力

归母净利润主要看两点,一是规模,二是增长率。

用“归母净利润”和“归母股东权益”可以计算出公司的净资产收益率,也叫 ROE。

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说净资产收益率在 15%-39%比较合适。

看下隆基股份的净资产收益率:

我们可以看到隆基股份的净资产收益率15年不到10%,在最近 4 年时间里在缓慢上升,17年达到最高值25%,但没有一年超过30%。这说明隆基股份的自有资本获利能力不是很强 ,第二也说明公司最近几年的扩张和发展也取得了成效。行业龙头企业的资本获利能力是这个水平,也说明这个行业的整体资本获利能力不是太高。

通过隆基股份的资产负债表,我们知道隆基股份是一家在行业内有着很强地位和竞争力的公司。公司的发展处于快速成长期,隆基股份是一家轻资产型公司,维持竞争力的成本相对较低。隆基股份非常专注于主业,在未来很长一段时间隆基股份保持住竞争优势的概率比较大。隆基股份的经营风险很小,短期内没有偿债风险 。隆基股份资本获利能力不是太强。

二:利润表

1:看营业收入,判断公司的行业地位及成长能力

我们通过营业收入的金额和含金量看公司的行业地位;通过营业收入增长率看公司的成长能力。 营业收入金额较大且“销售商品、提供劳务收到的现金”与“营业收入”的比率大于 110%的公司行业地位高,产品竞争力强 。“营业收入”增长率大于 10%的公司,成长性较好 。销售商品、提供劳务收到的现金”与“营业收入”的比率小于 100%的公司、营业收入增长率小于10%的公司淘汰掉

看一下隆基股份营业收入的相关情况:

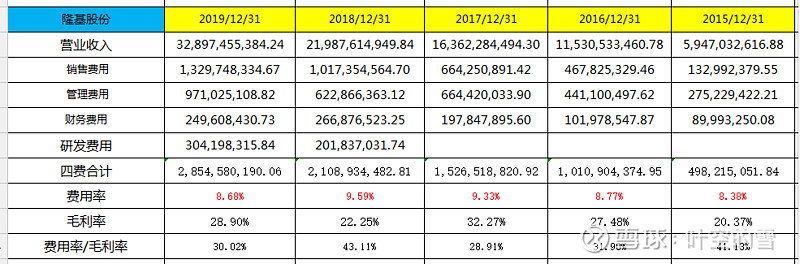

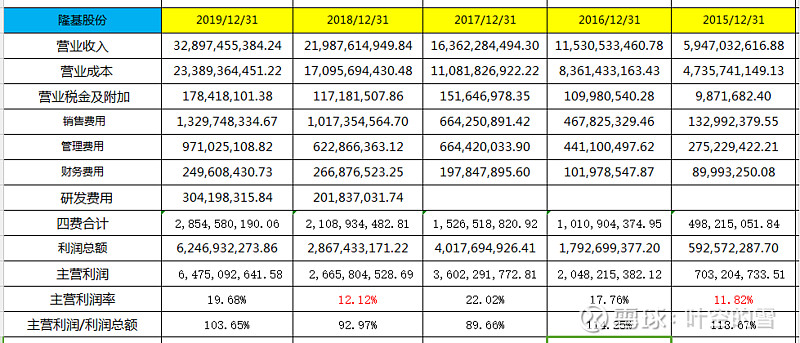

从2015-2019年。隆基股份的营业收入同比增长率分为别:61.60%、93.89%、41.90%、34.38%,49.62%。这个营业收入的增长速度与公司总资产的增长是相匹配的,说明公司是在快速发展过程中,公司的成长能力是非常强的。

销售商品、提供劳务收到的现金”与“营业收入”的比率为分别为:66.49%、64.83%、66.89%、81.44%、80.57%。这个比率说明隆基股份的营业收入远高于销售商品、提供劳务收到的现金。用通俗的话来说,公司销售货物,创造了收入,却没能创造现金。赚了数据,没赚到钱。为什么会这样?查找公司年报寻找原因:

隆基股份有收入却没有收钱,有成本却没有付钱。因为一收一付都是用的票据结算,而上市公司信披规则里很明确,票据结算的业务并不能体现在现金流量表里面!是隆基股份一家的情况还是整个行业的通行做法?我们继续寻找答案:

从隆基股份的年报可以看到其主营业务——单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏电站的开发业务,也就是说,隆基股份所处的是光伏行业。而光伏行业的特点,是大量的使用银行承兑汇票进行结算,无论收款还是支付。而在会计准则中,承兑汇票不等于现金,是不记入财务报表当中的。

因此,“销售商品、提供劳务收到的现金”与“营业收入”的比率虽然不达标,但这个指标没有问题。

2:看毛利率,判断公司产品的竞争力

高毛利率说明公司的产品或服务有很强的竞争力。低毛利率则说明公司的产品或服务竞争力较差。一般来说,毛利率大于 40%的公司都有某种核心竞争力。

毛利率小于 40%的公司一般面临的竞争压力都较大,风险也较大。

毛利率高的公司,风险相对较小。毛利率小于 40%的公司,淘汰

看一下隆基股份的毛利率:

2015到 2019年的毛利率分别为:20.37%、27.48%、32.27%、22.25%、28.90%。我们发现隆基股份的毛利率在过去 5 年都保持在25%左右,没有一年达到40%,这说明隆基股份产品竞争力相对较弱,从毛利率角度来说隆基股份不算优秀!

3:看费用率,判断公司成本管控能力

毛利率高,费用率低,经营成果才可能好。优秀公司的费用率与毛利率的比率一般小于 40%。 费用率与毛利率的比率大于 60%的公司,淘汰。

看一下隆基股份的费用率:

我们可以计算出隆基股份 2015-2019年的费用率为9%左右,这表明隆基股份的成本管控能力非常强 ,这个指标非常优秀。费用率与毛利率的比值也没有超过60%,但上下年份的波动幅度却超过了10%左右,这说明隆基股份的成本控制、费用管理能力方面需要加强和改进。

4:看主营利润,判断公司的盈利能力及利润质量

主营利润是一家公司最主要的利润来源,主营利润小于 0 的公司,直接淘汰。

毛利率大于 40%的公司,主营利润率至少应该大于 15%。主营利润率小于 15%的公司,淘汰。另外优秀公司的“主营利润”与“利润总额”的比率至少要大于 80%。“主营利润”与“利润总额”的比率小于 80%的公司,淘汰

看一下隆基股份的情况

隆基股份从 2015年到 2019年的主营利润率分别为:11.82%、17.76%、22.02%、12.12%、19.68%。主营利润率近 5 年来上下波动幅度都超过5%,但总体平均仍在 15%以上,说明隆基股份的主营利润率对成本、费用的变化较为敏感,公司在未来保持持续稳定的盈利会有一定难度。

“主营利润”与“利润总额”的比率分别为:118.67%、114.25%、89.66%、92.97%、103.65%。说明“利润总额”中的绝大部分利润是由主业创造的,隆基股份利润结构是健康的,这样的利润是可持续的。

5:看净利润,判断公司的经营成果及含金量

净利润金额越大越好。净利润小于 0 的公司,直接淘汰掉。

优秀的公司不但净利润金额大而且含金量高。优秀公司的“净利润现金比率”会持续的大于 100%。

过去 5 年的“净利润现金比率(过去 5 年的“经营活动产生的现金流量净额”总和/过去 5 年的净利润总和*100%)”小于 100%的公司,淘汰掉

看一下隆基股份的净利润:

隆基股份只有19年净利润现金比率大于 100%,其余年份都在50%之下,尤其是公司经营活动产生的现金流量净额竟然小于净利润!我们知道,通常,一家公司的净利润与经营活动净现金流应该保持动态平衡,相差并不大。很明显,隆基股份的净利润与经营活动创造的净现金流相距甚远。2016-2018年合计净利润76.7亿,而现金流仅30.89亿,现金流还不到净利润的一半。这一方面说明是光伏行业营收特点造成的,另外也说明隆基股份的销售回款能力较弱, 净利润现金保障能力并没有那么好 。

通过利润表我们可以看到隆基股份行业地位比较高,公司发展非常迅速。毛利率一直稳定在 25%左右,产品没有核心竞争力,这个行业的门槛不是太高,主营利润率稳定且结构合理,具有可持续发展性。费用率控制的非常优秀。净利润现金含量比率偏低,而且波动幅度太大,这也许和整个光伏行业的特色有关,需要重视和改进。

三:现金流量表

1:看经营活动产生的现金流量净额,判断公司的造血能力经营活动产生的现金流量净额越大,公司的造血能力越强。优秀的公司造血能力都很强大。优秀的公司满足经营活动产生的现金流量净额>固定资产折旧+无形资产摊销+借款利息+现金股利这个条件。

“经营活动产生的现金流量净额”持续小于(固定资产折旧和无形资产摊销+借款利息+现金股利)的公司,淘汰

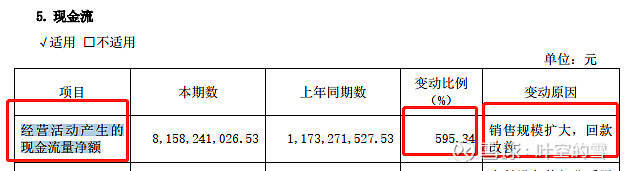

看一下隆基股份的经营活动产生的现金流量净额:

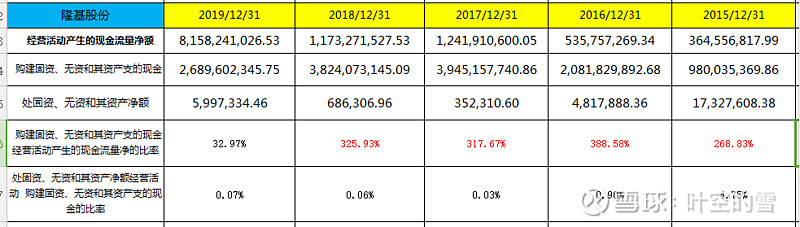

从隆基股份 2015-2019 年经营活动产生的现金流量净额波动幅度非常大,18年达到-5.53%,19年又提高到595.34%,过山车也不过如此,我们看看什么原因造成这样的情况:

2018年经营活动产生的现金流变动原因:

2019年经营活动产生的现金流变动原因:

这上下波动的变化表明隆基股份通过自身的造血能力不能满足快速扩大再生产的需求,隆基股份的造血能力强大但依然跟不上公司扩张的速度。 。

2:看“购买固定资产、无形资产和其他长期资产支付的现金”,判断公司未来的成长能力

“购买固定资产、无形资产和其他长期资产支付的现金”金额越大,公司未来成长能力越强。成长能力较强的公司,“购买固定资产、无形资产和其他长期资产支付的现金”与“经营活动现金流量净额”比率一般在 10%-60%之间。

这个比率连续 2 年高于 100%或低于 10%的公司,淘汰

看一下隆基股份的购买固定资产、无形资产和其他长期资产支付的现金:

2015-2018 年的“购建固定资产、无形资产和其他长期资产支付的现金”金额较大,通过比值的方法看一下,占比在 300%以上,远远超过20%的指标,表明公司正在高速扩张中。扩张并不是目的,我们还要看扩张的效果。扩张可能会让一家公司变的更好,也可能会让一家公司变的更坏。 要知道导致公司失败的重要原因之一就是盲目扩张。我们可以通过营业收入和主营利润去判断公司扩张的效果

下面我们来看一下隆基股份过去几年的扩张效果:

“购买固定资产、无形资产和其他长期资产支付的现金”的金额从 2015年到 2019年分别为:9。80 亿、20.82 亿、39.45 亿、38.24 亿、26.90亿。

“营业收入”从 2015年到 2019年分别为:59.47 亿、115.31亿、163.62亿、219.88亿、328.97亿。

“主营利润”从 2015 年到 2019年分别为:7.03 亿、20.48 亿、36.02亿、26.65亿、64.75亿。

从以上数据我们可以看到

随着隆基股份在“购买固定资产、无形资产和其他长期资产支付的现金”方面持续的投入,隆基股份的产能有了很大的提高,隆基股份的营业收入和主营利润也有了很大的提高。

这说明隆基股份过去几年的扩张起到了积极的效果。

对于快速扩张的公司我们还是要注意,当我们发现一家公司的营业收入和主营利润不能随着公司的扩张而提高的时候,我们就要小心了。因为这家公司的扩张很可能是盲目的,盲目的扩张很可能让公司走向失败 .

3:看“分配给普通股股东及限制性股票持有者股利支付的现金”判断公司的品质

优秀的公司应当每年分红而且分红率一般会大于净利润的 30%。连续高分红的公司财务造假的概率很小。分红率低于 30%的公司要么能力有问题,要么品质有问题。

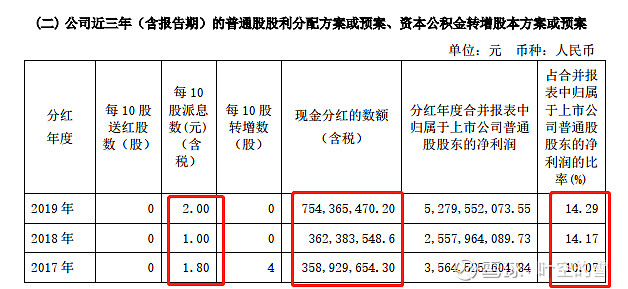

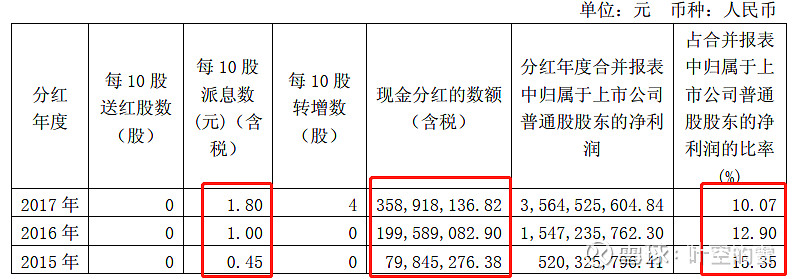

看一下隆基股份的分红率,搜索“现金分红”

隆基股份2015-2019五年的分红率分别是:15.35%、12.90%和 10.07%,14.17%和 14.29%。可见隆基股份的分红率还是非常低的,对股东不是很慷慨。也许公司快速发展需要资金,所以给股东的回报就降低下来了。分红率这个指标不合格。

4:看三大活动现金流量净额的组合类型,选出最佳类型的公司

优秀的公司一般是“正负负”和“正正负”类型。

连续 2 年为其他类型的公司,淘汰。

看一下隆基股份的三大活动现金流量净额的组合类型:

隆基股份连续 5 年的三大活动现金流量净额的组合类,型均为“正负正”型,不属于优秀公司的类型。

公司经营活动产生的现金流量净额为正,说明公司主业经营赚钱;投资活动产生的现金流量净额为负,说明公司正在对内或对外投资。筹资活动现金流量净额为正,说明公司在通过借钱或者股权融资筹钱。

这家公司把主业赚的钱都投到新项目中去了,但是还不够,于是公司通过融资来投资。

一般处于快速成长期的公司可能会出现这种情况。如果新项目顺利,公司将会获得快速的发展;如果新项目并不顺利,投资出去的钱很可能就无法收回。

这种类型的公司风险和机会并存。如果要投资这类公司,我们需要分析公司的新项目的前景。如果不看好,还是远离比较好 。

5:看“现金及现金等价物的净增加额”,判断公司的稳定性

“现金及现金等价物的净增加额”持续小于 0 的公司,很难稳定持续的保持现有的竞争力。优秀公司的“现金及现金等价物的净增加额”一般都是持续大于 0 的。去掉分红,“现金及现金等价物的净增加额”小于 0 的公司,淘汰。

看一下隆基股份的“现金及现金等价物的净增加额”:

可以看出,连续 5 年隆基股份期末现金及现金等价物,都保持不错的增长态势。 我们可以看到隆基股份在 2019年末有 82 亿的现金,在中国,有 82多亿现金的公司并不多 可见隆基股份的实力还是很强的。

通过现金流量表我们可以看到隆基股份现处于高速发展阶段,成长速度比较好,现金流充足,利润质量一般,分红较低,未来发展顺利的话会呈现一个较好的趋势,如果发展不顺利,风险也比较大。

总结:通过对三大财务报表的分析,我们可以看到隆基股份行业地位比较高,行业内产品竞争力较强,资产负债率比较健康,毛利率一直在 25%左右,不是非常优秀。公司持续加大投入,处于高速发展扩张状态,对于未来的收入保障有好处。但同时也存在较大的风险。为了保证公司扩张和发展,每年只将 10%左右的利润进行分红, 分红率不算是很高。

通过了财务报表的分析,数据上我们发现隆基股份是属于光伏行业高速扩张和发展的优秀公司,同整个行业一样都在成长期。第二步我们将进行企业分析,将通过企业所处阶段,行业市场规模,企业竞争格局,企业护城河,企业管理团队,企业文化这几个方面来进一步研究和发掘,看一下隆基股份这个公司是不是好公司,是不是值得我们关注和投资。

补充:隆基股份好价格: 计算过程:略