其实这个位置汇金有没有增持,已经意义不大…跌到这个位置,哪怕没有汇金增持,市场也会有一轮恐慌修复。

汇金持股本来在A股就一直就存在,就是一家投资公司,人家不是平准基金,人家参与股市的目的,跟大家一样,就是盈利…我们能够看到一些汇金持股的企业,后面涨上去了,卖出获利出场的时候,人家也不会拖泥带水…

本质上,汇金就是一家以盈利为目的的投资公司!当然,毕竟是国有投资公司,多多少少有些使命感与稳定市场责任所在!

但是,人家最重要目的还是盈利!要是养老金入市,年年做好人亏损,你觉得合适吗?汇金也是如此,投资的目的就是盈利!没有比这更重要!

平准基金不一样,人家就像猪肉的收储一样,猪价高了,就拿出一些猪肉卖卖,猪价低了,就在市场收一收…功能与目的非常明确!非常单一!就是平抑价格波动…

汇金增持这件事,只能说明,这个时候A股的投资价值已经显像!大家可以参考汇金的判断…就像,巴菲特说,这个位置我要持续增持一样…会有一个市场信心提振的作用!仅此而已!

…咋说呢,短期上,整个A股的指数都会有所反弹!但是,上证、深证、创业板长期来看,未来指数可能些区别…

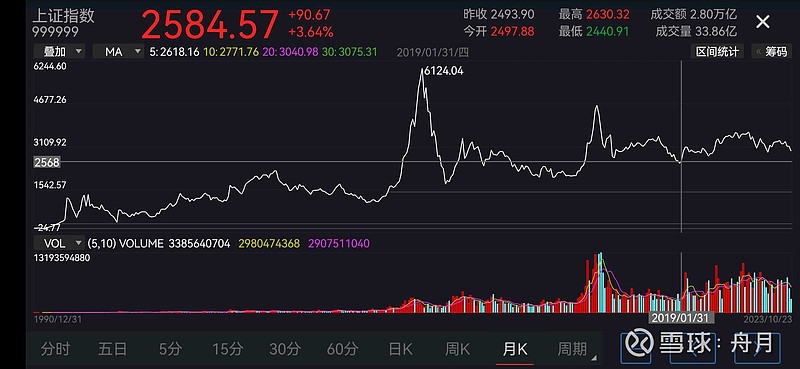

不管是短期、中期、长期…基本已经来到了支撑位置!未来的下探空间应该及其有限!

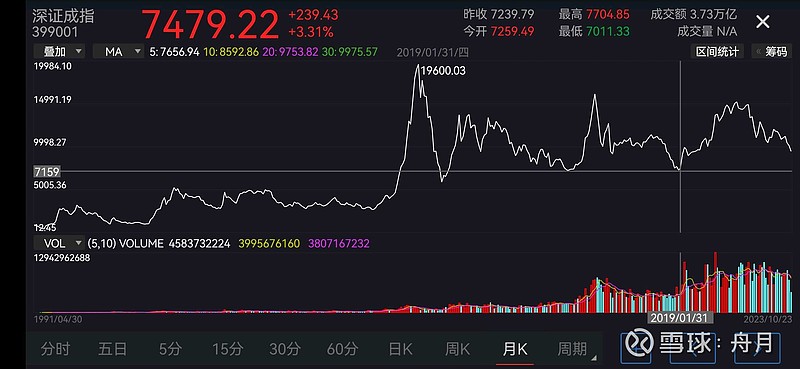

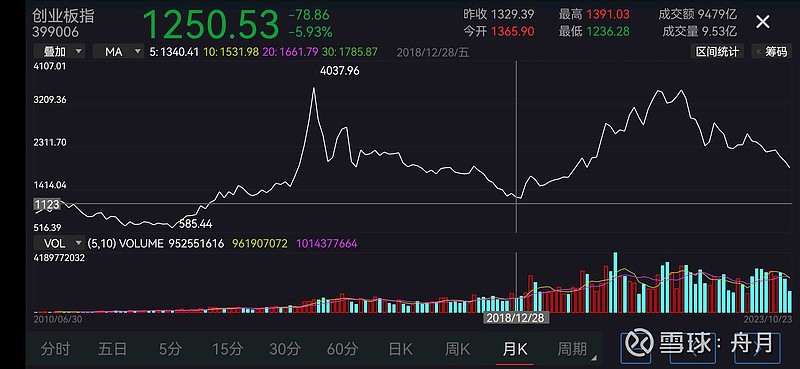

但是,深证指数、创业板貌似还没有跌到年线位置…参考依据是什么呢?

你们觉得这次的流动性危机、全球经济面临的问题不比2018年更严峻吗?那么凭什么不会把指数打到2018年位置,甚至穿透呢?

深证成指的月线感觉还有下探空间…

创业板也是如此…

但这仅仅是表面上的指数分析,具体到各指数成份股,大致也能看得出…

上证指数企业的平均市净率、市盈率偏低,企业大多是蓝筹国企,而且主要是一些成熟市场垄断性企业。

流动性是外因,经济增长是内因!来看看未来的经济增长点…

在美元的高利率下,明年的全球的流动性会如何?明年的全球贸易需求会怎样?过去经济的两驾马车:进出口+房地产,明年又能不能恢复?

今年的GDP拉动完全是依赖消费和基建…消费,大家都知道现在什么情形,增长只是因为疫情之后报复性反弹!而基建增长能否持续?

在城投债高企,房地产低迷环境下,未来基建资金来源也会有所收紧!消费、基建、进出口、房地产…我们明年的GDP增长点在哪呢?我们扪心自问…

照目前的政策运行,很难看到明年经济的动能!除非有强有力的政策刺激内循环消费!

总结:

1、汇金增持ETF,不代表平准基金,但是说明指数已经来到相对低估位置!

2、上证板块的下探空间有限,但是深证成指、创业板企业,明年经济形势依旧不确定,可能还没有找到真正底部。

关于真正的平准基金的看法:

现阶段不会有平准基金!因为,未来两年的可能会有更加极端的情况!假如现阶段把子弹打光,以后真有狂风巨浪!我们拿什么应对?

为什么这么说?实际上日本的货币政策还未动…真正的摧枯拉朽还没有到来!美元加息到这个地步,我们也没看到金融风暴的连锁反应!说明风险还在酝酿期,并没有到泥沙俱下的境地!

希望,

市场能够在四季度提前布局强有力的政策!简单的财政政策和货币政策可能很难应对明年的需求萎缩、流动性问题。

回到原来的话题,汇金增持ETF是件好事…但反弹也不仅因为如此,而且汇金一直都在,高调公布仅仅是一种信心的宣誓,一种态度的主张而已。