原创:医世无双

从医药整个产业链的角度来说,医药流通行业,特别是分销行业,属于资金密集型行业,对资金需求强烈,而且净利润率一般不到2%,只有高周转才有可能产生比较好的资产回报率,然而鉴于其下游行业医院和大型连锁药店又相对比较强势,因此经营性现金流被占用导致其高周转受到抑制,并且财务费用高企,因此目前来看不是门好生意,然后未来是否会有所改善呢,或者说就压根不适合投资呢,医世无双认为如果有绝对低估,还是有主题性的投资机会,下面闲扯一下九州通的投资逻辑,具体如下文所述:

一、 投资九州通的背景

目前医药批发企业已经处于集中化的加速阶段,集中化趋势明显成为共识,属于我们要投资的从N到1的阶段,规模优先管理优势明显的流通厂商挤占中小批发商、经销商和代理商的市场空间,全国性分销商以及地方省级流通商开始全面展开竞争。

医疗综合改革给了医药批发企业机遇和挑战,短期财务状况恶化,应收账款和财务费用激增是当前医药流通企业遇到的主要问题,也是驱动投资风向的主要因素,并且当前国家整体货币和财政政策偏紧,这种对资金需求较大的行业的估值受到很大的抑制,但长期来说有利于融资能力强的全国性的管理优先规模优先的流通企业,那么投资医药商业的关键点在于何时财务状况会转好,财务状况转好期间哪些企业又能够脱颖而出,这就需要深度分析政策找到出关键时点及最受益的企业。

医师无双认为财务状况转折的时点大概在下半年9月后,适合的投资企业是$九州通(SH600998)$ ,具体的分析逻辑主要基于对医药行业综合政策分析和九州通的业务结构演变及其竞争优势分析,具体的投资逻辑及策略见下文。

二、 综合政策分析

医药分开、医保控费的政策大背景对医药商业的行业变化产生了革命性的变化,具体的影响如下:

(1) 两票制及药占比

适用范围为公立医院,对于二级以上公立医院纯销为主的全国流通国企以及地域寡头企业来说更有利于集中化,但药占比政策及医保支付制度的实施却延缓了医院的回款速度,严重影响了流通企业的现金流,有很大的经营风险,需要企业采用多样化的融资渠道来平衡风险,并保证及时扩张所需要的资金。

(2) 营改增的实施

导致医药流通企业的采购制度发生变化,更多的是高开返利的形式,增加了流通企业的应收账款,肃清了过票公司,有利于全国性的流通商,但同时增加了流通企业的应收账款,主要是销售费用返利。

(3) 分级诊疗综合政策

分级诊疗的实施主要通过医保报销比例(三级、二级和社区医院等的报销比例逐步提高)和其他配套模式实现,有利于二级及以下医院的基层市场,但是分级诊疗的推进速度受到基层医院的医疗设施及人才等各方面的局限,短期有大的变化很难,因此应该是缓步推进,需结合医院人事激励制度改革及家庭签约医生政策等的综合推进,目前来看很难超预期。

(4) 医保支付制度

按病种支付及总额预算进行限定的实施使得医药就成了医院的成本项目,因此空间被压缩,短期支付意愿和能力下降,导致付款周期较长。

(5) 招标方式的影响

阳光集采的招标模式,给了民营企业进入二级及以上医院的机会,再加上目前药品已经成了医院的成本项,在决定配送商的选择上医院的控制已经逐步转向由药企决定。招标方式越来越市场化。

综合来看,医药的综合政策改革长期来讲有利于基层医院市场空间的提升,有利于处方外流及零售市场整体空间的提升,有利于医药流通行业的集中化,但同时短期对于大型流通商的资金流转产生很大的压力,具有一定的风险,这也是医药商业板块短期承压的主要因素。

三、 九州通业务结构演变

公司从不得已立足并稳步推进基层业务,到2012年抓住集采的机会大力拓展二级及以上医院业务发展纯销业务,再到2013至2016年工艺以“核心业务做稳、战略业务做大、新兴业务稳定推进”为战略主线,目前公司定义2017至2019年为新的发展战略期,提出“猛强发展机遇放第一、狠抓天鹅管控重基础”的战略方针,力争实现跨越千亿的销售目标,同时贯彻核心业务稳步推进,战略业务寻找突破,新兴业务严控风险的既定业务组合战略。公司每一步的战略转型都踩准了政策时点,稳定推进战略,执行力比较强、管理比较灵活。目前具体业务终端结构如下表所示:

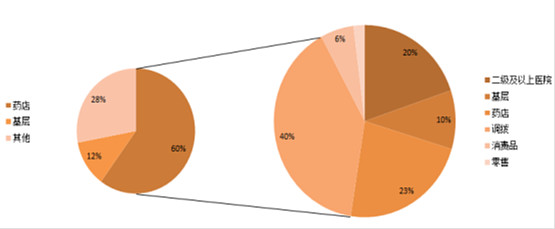

其中调拨业务从2010年的70%下降到当前的40%,基层医院基本保持不变(但营业额增长年均超过20%,而且公司深耕基层多年,已经形成了良好的管理流程),药店业务从13%提高到23%(连锁药店占70%,单体占比30%),二级及以上医院从无到提高至20%,总体业务结构更随着战略的变化而持续优化,同一地域内的市场逐步深耕,并且集中采购比例逐年上升至当前的20%左右,有利于实现规模化优势,公司毛利逐年提升。具体业务品类结构变化如下表所示:

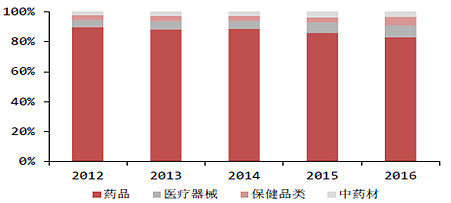

总体来看公司的品类结构逐步向高毛利的医疗器械和保健品转移,其中保健品、食品和化妆品2017年的年增长超30%,公司在零散的便利店和小型商超有天然的优势。

目前,公司具体的业务板块规划是加速零售终端的开拓,加速收并购医院业务,到网上平台业务的稳步推进,也契合了当前的竞争环境,公司的整体战略随着政策和产业环境的变化而变化,能够及时抓住市场机会,管理灵活,有利于在市场竞争中占据先发优势。

四、 九州通的投资逻辑

未来随着政策周期短期影响因素逐步消除,医药流通商的财务状况有所好转以及国家偏紧的货币政策转型,医药流通企业的估值倾向将发生根本性的改变,而哪些企业会是未来的风向标呢,医世无双认为短期来说地狱分销龙头应该是最受益的,但空间有限,长期来说更受益的是全国性的管理灵活且资金相对充沛的企业九州通,具体逻辑如下:

1、 政策最受益

新的医疗综合改革政策有利于基层市场和零售市场,九州通深耕基础和零售市场多年,已经形成了成熟的管理模式,随着这个推进,公司在基层和零售市场已经形成了成熟的管理流程,灵活的管理机制,更有利于抓住时机,快速扩张;另外,二级及以上医院的市场化也给了九州通进入的机会,九州通又是全国流通商中唯一的民营企业,股权激励措施得当,管理灵活,面对更加市场化的中高端医院市场将如鱼得水。

2、 战略得当

在不同的政策和市场环境下,九州通采取合适了应对战略,从深耕基层(其实也是无奈之举,只能深耕小而散的基层市场),到适时切入二级及以上医院,再到抓住当前的历史时机,大力扩张,另外在新型的B2B及B2C线上业务发展也不错,已于2016年扭亏,同时也带来对资金的需求更加饥渴,存在一定的扩张风险。

3、 竞争优势

论竞争优势,医世无双认为第一是民企的性质决定的,管理和进化的能力强,这点从战略得当可以看出来;第二是先发的规模优势和成本优势,它是全国区域的流通药企,拥有31个省级物流中心,81个地市级物流中心,是除国药控股外,全国物流布局最完善的分析企业,未来随着市场拓展的深入,更会体现出规模优势和成本优势来。但是这里要声明的是九州通物流及销售只在河南、北京、山东、山西、广州、辽宁、新疆和重庆等少数几个省份有一定优势,其他省份在和区域分销龙头竞争时应处于弱势(尤其是各区域龙头目前都在加紧基层覆盖)。这里没有与$国药控股(01099)$ $瑞康医药(SZ002589)$ 以及地方区域龙头做具体对比,有空时再补充吧。

五、 九州通的风险点

1、调拨业务的萎缩风险

公司调拨业务中,有8层属于零售终端和基层医疗机构业务,其中基层医疗机构中在公司的优势区域较容易转化为纯销业务,零售业务和民营医院等不受两票制的影响,2层为二级及以上医院客户有萎缩的风险,就2017年收入来算大概有60到70亿的规模,总体影响较少。总体来说调拨业务的主要不确定性因素在公司非重点区域的公立医院调拨业务。

2、新型势力的替代

由于京东和顺丰等新进入企业以物流为主,缺少对渠道的把控,而且医药流通已经相对比较成熟,较难被颠覆,但是京东和顺丰等若与销售能力很强的药企合作,则对现有医药分销商产生很大影响,具有强大直销能力的药企往往是一些相对大品种的药企或者品种较为丰富的药企,比例目前来说还相对较少,另外商业发展的逻辑一定是更有效率,而分销是更有效率成本更低的模式,分销未来可能的模式是总代和集采的将成为主流,因此分销商要能够打通上游药企和下游终端整个渠道,使整个医药商业更有效率。

3、财务风险

公司应收账款和现金流2018年1季度有一定压力,但总体可控,17年底定增新募集资金35.69亿,货币资金85亿,财务费用1.71亿,负债率66%处于行业平均水平。这里比较主要的风险点,在于二级以下的公立医院,其支付能力较差,随着基层业务扩展的推进,可能会带来账务风险的进一步加大。

六、 投资策略

1、主流倾向的驱动因素

(1)新政策消极因素影响得逐步消除

两票制的实施时间如下图,17年大部分省份已开始施行两票制,最迟广东省、云南、西藏和湖北今年下半年也将正式实施,小的流通商已逐步被出清,具体执行时间如下图:

而公立医院的药品零加成也与2017年9月30日前全面实施,至今年下半年将满一年,据调研各公立医院的财务状况暂时遇到比较大的挑战,支付能力有所下降,药品由盈利项变为成本项支付意愿下降明显,随着医院盈利模式由药品转化为诊疗为主,经过1年的调整期,部分医院已经出现了财务状况明显好转的迹象,上海某些医院摆脱了药品耗材等的依赖后反而财务状况有所好转。

(2)基层、零售及新型业务的增速超预期

九州通消费品的业务可能超预期,基层零售业务超预期的前提政策执行彻底,中小批发商出清速度超预期,这是公司的扩张超预期的前提,根据各省份竞争现状,公司可能在河南、广西、山西、重庆和辽宁等几个省份的增长超预期,另外,九州通的业务扩张需要足够的资金支持,目前看九州通的财务状况尚可,但鉴于其整体竞争优势,整体业务增长超预期较难,保证20%的增长还是可期的。

(3)二级及以上医院

虽然集采及国家医改给了九州通进入二级及以上医院的契机,但是由于这个市场竞争异常激烈,受到医院药房管理政策很大的影响,包括药房托管、DTP药房等各方面的进展的影响,政策上也处于观察期,存在很大的不确定性,公司在这个市场的增长超预期较难,存在很大的不确定性。

2、估值(PE/PB、ROE)及投资机会

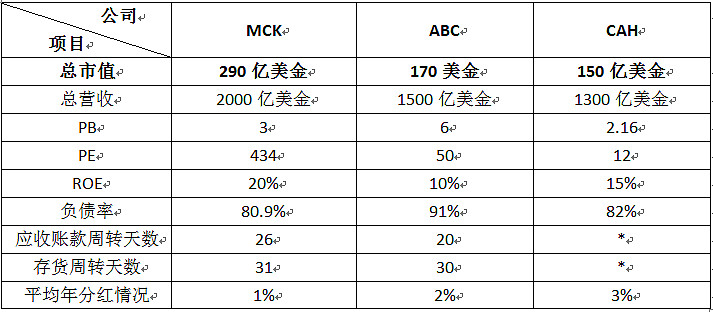

(1)美国医药商业估值情况

美国三家公司麦肯森(MCK)、美源伯根(ABC)以及卡迪那(CAH)的估值如下:

总体来说医药批发公司的市值相对营收的确相对比较可怜,医药商业相对已比较成熟,成长空间有限,三大流通商皆采用分红的方式提高股东收益水平。

(2)九州通的估值

鉴于美国三大流通商的总市值现状,A股未来的流通企业的市值也不存在大幅增长的空间,目前国内医药分销企业估值最高的是国药控股979亿,九州通350亿,总体看来九州通的成长空间有限,可以作为周期投资或主题投资的标的。从总体医药流通金额2017年在16000亿左右,目前中国前四大占比38%左右,随着两票制的加速推进未来有集中化比例达到日德的70%左右的水平是比较理性,鉴于前文分析,九州通的整体增长速度会超过行业平均速度,营收翻倍的可能很大,给予年增速18%的业绩计算,1.5%净利润计算,2018、2019、2020年的PE值为28.3、24.13和20.4,PB值为1.66、1.57和1.48,基于美国三大流通商的估值情况,又结合国内还处于集中化的中期发展阶段,保守给予2PB左右的合理估值的话,公司未来三年的合理价格应该在22至25元之间。

(3)投资机会

这里提到的投资机会更重要的是择时和估值的结合,医世无双认为,新政策消极影响至2018年3季度以后整体会有明显好转,鉴于医院的结算周期可能到4季度会加快回款,九州通比较适合的投资时点在3季报发布前;具体价格结合市场情况笔者认为17至18可以逐步建仓,对应PB在1.6和1.7,基于公司的ROE水平未来可能维持在6-7%左右,对应估值PB1.5以下属于绝对低估区域,价格在16元以下;另外,如果国家货币政策逐步放松后,市场对资金需求比较大的行业的估值逻辑将发生改变,如果有国家货币政策的配合,未来九州通的市场估值水平将会提高。

以上是医生无双个人观点,纯属闲扯,仅供参考。。。@今日话题