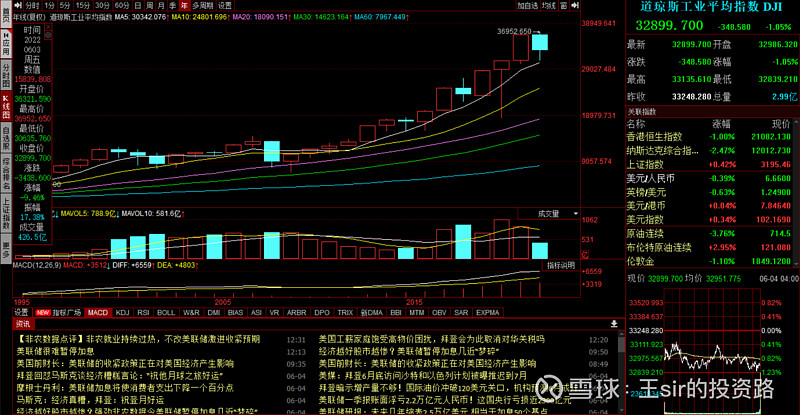

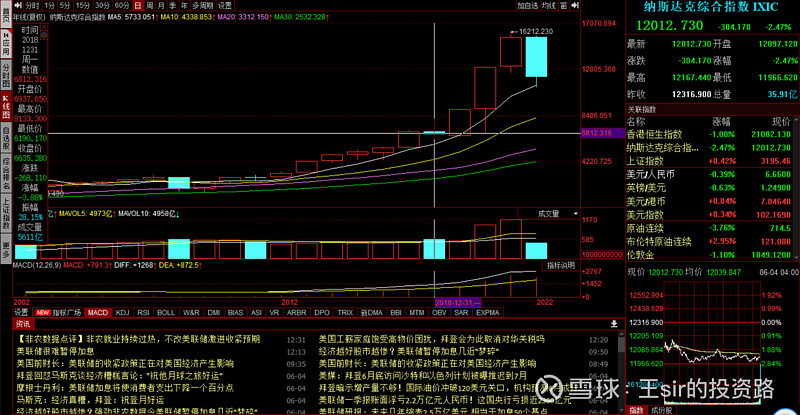

很多做A股的人说A股就算是巴菲特来了都不一定能在这个市场存活。在大部分A股散户眼里美股比A股更好做因为道琼斯指数和纳斯达克指数在这十年中都是一路向北 而上证指数十年在三千点震荡。

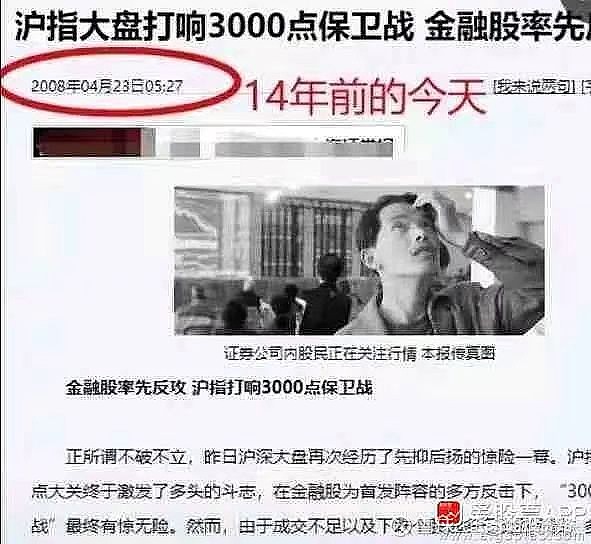

所以就有有了段子说小孩都已经上大学了A股还在3000点徘徊,上个月大家也经历了3000点保卫战最终失守。

新兴市场大部分的交易者都是一群相对不那么专业的“散户”,A股更偏向于情绪交易,而成熟市场更偏向于合理的估值交易。就相当于在A股市场中你的对手盘都是一群“大妈大爷们”而在成熟市场中你的对手盘就由大爷大妈们变成更加专业的机构和量化机器。

过去的A股都是“炒成长”“炒概念”,就是“讲故事”‘编故事’,但市场的估值理念是什么时候开始出现转折点的?

现在的A股大多数人都在说结构牛。中国的结构性牛市是从2017年开始的,2018年由于大环境不佳股市出现大幅调整,2019和2020年依然还是符合机构投资者价值理念和价值套路的结构性牛市。这种估值体系调整的结构性牛市,以后还会持续下去。这与美国市场其实是非常相似的,市场越来越呈现“二八现象”,即20%的股票在上涨,80%的股票在下跌,这就是结构性牛市的特征之一。

成熟市场偏向于估值交易

成熟投资者的资金行为,并不会像散户一样追涨杀跌。很多人普通散户评价说外资傻了吗?为什么股价一直在跌而外资却一直流入或者说没有流出,明明可能跌到13它15就一直在买。

其实中长久期的外资在中国证券市场上做的叫左侧交易,他不关心上边也就是不关心他能涨到多高他只关心的是能不能买到合适的价格和估值,因为他持有的久期很长,除非这家公司发生基本面上的逻辑变化。对于中国的资本来讲,2017年以来机构投资者比重显著上升,资本市场开放度也在不断提升,这是这轮结构牛市出现的根本原因,即估值体系的结构性变化驱动的牛市。随着越来越多的成熟市场的资金流入A股市场,由于这些海外机构使用DCF模型(现金流折现模型)来进行估值的,所以一看就发现A股市场中的大蓝筹估值明显偏低。近年来这类公司的估值水平持续提升,估值驱动的行情在今后几年还会持续下去。

成熟市场对负债成本更为敏感

西方世界的低利率甚至负利率以及量化宽松导致钱便宜钱多,这些成熟投资者便可以拿着这些钱去做全球资产的套利。举个例子为什么日元会体现出避险属性。第一:日本央行长期的低利率给市场形成的较为稳定的预期。第二:日元的套息交易因为利率低可以大量借日元去买利率高的资产比如美国国债或者中国国债,当出现风险事件或者负债成本抬高的那一刻才会选择卖出资产大量资金回流到日元上推动日元体现出日元的避险属性,还有就是日本是美债的最大持有者一旦美债收益率下降会引发反套息交易使日元的避险属性得到加持。这就是负债成本和负债久期对大的资金行动约束会如此之大,大部分普通投资者并没有负债成本和负债久期的概念。

所以成熟市场的投资者并不是向新兴市场的大部分并不那么专业的投资者一样追涨杀跌,他们的资金行为和资金性质与大部分散户是不一样,成熟市场的投资者比大部分散户更加专业队货币政策财政政策和全球央行的行动逻辑的解读会更加考虑周全和谨慎。

总结:成熟市场的机构投资者更加专业也更加偏向估值合理的交易,而A股这类新兴市场更加偏向于情绪交易。

成熟市场的投资者更加注重负债端的变动去引导资金的流向

完结.........