网联的一篇42号文,在网上引起大家的热评,一些危言耸听的文章让很多人都搞不清楚到底怎么回事儿?对自己有什么影响?网联又是个什么组织?监管从严的年份,支付宝当然也躲不过,各种限额制度导致买余额宝需要靠抢?监管到底是出于什么目的?

买单不能使用支付宝了?

韩爽:咱们现在出门基本不用现金了,都是支付宝或者微信扫码支付。支付宝除了支付方便,也为我们老百姓提供了一种新的理财形式,很多人可能不知道怎么买基金炒股票,但却都知道余额宝。

吴清扬:对,我之前为中产家庭做付费咨询,绝大多数的人都跟我说以前没什么投资经验,有点钱就放在余额宝。

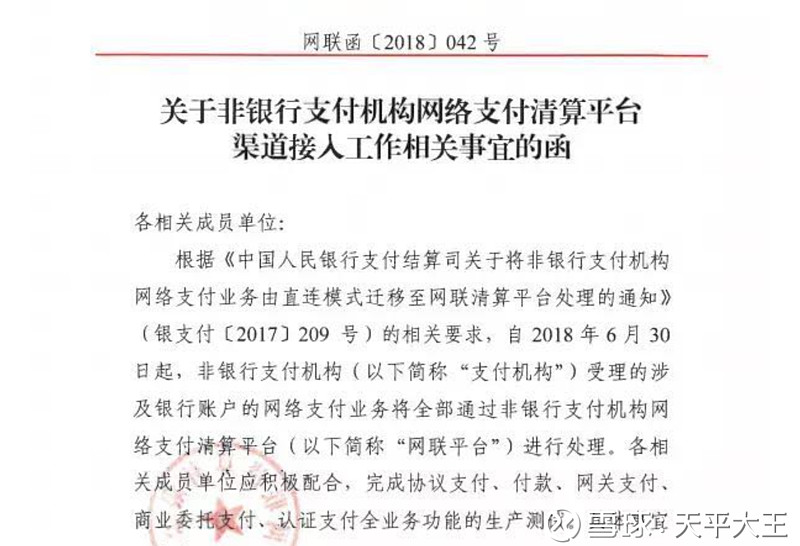

韩爽:现在对支付宝和微信这类支付机构的限制越来越多,前段日子网联下发了42号文,有些文章对这个文的解读是:央行已经发帖文了,要关闭第三方支付机构,以后支付宝都不能直接去支付了。

江忆星:我也看到网上那些文章,题目都比较危言耸听,说网络支付平台大限已至,感觉马上都要关门了。实际上,央行那篇文章里压根没提到关闭俩个字,只是要求银行将非银行机构的网络支付业务转移至网联平台。

韩爽:对,网联平台成立于2017年7月,由央行清算总中心、财付通、支付宝及银联商务等在内的45家机构签署协议,共同发起设立的。

江忆星:网联是一家互联网清算的公司,专门负责在支付过程中的一个业务环节。央行最新发文只是让所有的互联网支付平台把这部分业务转移到网联的平台,再跟银行做对接。之前都是银行直接和这些互联网支付平台进行对接,现在要求所有非银行的网络支付业务,都要通过网联平台跟银行对接,这样央行更好实施监管。

韩爽:以前没有网联的时候,国家没有办法清晰掌握支付宝转账的数据。

江忆星:对,全国有几十家互联网三方支付的平台,这些数据散落在各个公司,国家的监管成本会比较高,现在都通过统一的平台,无论是监管还是数据分析都比较方便,而且监管成本也比较低。

韩爽:如果6月30号真的实行了这个新的举措,我们使用支付宝真的会受到很大的影响吗?

江忆星:我查了一下网联平台的公告,现在网银平台和支付宝、微信这两家公司已经做好了业务对接的工作,对于一般使用者来说不会有什么影响,只是后台的业务流和数据流会有些变化,我们应该是感受不到的。

吴清扬:最早的时候支付宝以及支付宝后面的备付金,是没有银行托管的,这件事受到了大家的诟病。因为支付宝累积了这么多的钱之后可以放贷款或者自己用,还不需要给客户利息,得到的收益都是白挣的。而且如果这笔钱缺乏监管,没有专款专用可能还会产生风险。

江忆星:像支付宝这种第三方支付平台,为大家提供了方便快捷的支付工具,他们通过这些存款赚取一些收益,我觉得是没有问题的,因为我们使用这些服务也没有付费。但是如果这部分利润被拿走了,这些公司有可能会通过收手续费等方式,把这笔钱挣回来。

吴清扬:支付行业的手续费是极低的。

江忆星:所以他们需要通过其他的方式来获得收益。像支付宝这种大的平台还好,没什么特别不规范的业务,有一些中小型的三方支付平台被要求整改或者吊销牌照,就是因为他们拿这个钱到处投资。

吴清扬:但从另一个方面看,现在这些钱都收给央行统管了,不能去投资了,那小一点的平台可能就彻底经营不下去了,所以这对于促进行业有效竞争也不见得是一个好事。

监管“劫富济贫”

韩爽:余额宝的背后其实是货币基金,货币基金是主要投资于短期货币工具,比如说国债、央行票据、银行存单等,流动性比较强,相对收益比较低的一种金融产品。余额宝的背后实际是天弘增利宝货币基金,天弘基金也是借助着余额宝一跃成为行业排名第一的基金公司。天弘基金做得这么大也吸引了监管的目光,起初是每个人限购100万份,后来限制越来越多,现在每个人最多可以持有10万份,每天最多申购2万份。监管得这么严是不是因为天弘基金规模太大了?

江忆星:监管可能主要是从防范风险的角度来考虑的,因为一家公司的单个产品有上万亿这么大的规模,对这家公司的管理水平以及对基金流动性管理的要求都非常高,所以有这些限制也说得过去。

韩爽:但对普通投资者来说很不方便,很多人吐槽:“哎呀!我今天上午9点又没抢到!”

吴清扬:在我来看这件事也不只是流动性风险的问题,更多的还是利益分配的问题。因为在余额宝之前,货币基金的规模都不大,几百亿就已经很大了,现在余额宝一家就一两万亿,虽说货币基金的利润率比股票型基金低,但是这么大的规模,整个公司的盈利也是非常高的。所以这些年天弘基金一直遭到很多其他公募基金公司的吐槽,监管出于这些考虑把这个利益分配给其他公司,我觉得也很正常。

韩爽:这些吐槽也的确得到了效果,5月4号起余额宝接入了博时、中欧两支货币基金,跟天弘一起来分同一碗羹。

吴清扬:余额宝的核心不在于基金公司的投资能力有多强,而在于阿里有一个全国独一无二的前端流量,阿里的流量给谁,谁就是行业第一。这是一块大蛋糕,这个蛋糕其实是天弘基金的一个商业决策带来的,而不是投资能力。我认为监管可能是考虑到利益分配的问题,而不是流动性风险。因为如果天弘基金是一两百亿的规模,有可能孤注一掷的去投一种产品,比如某家银行的存款或者一些马上到期的债券,存在比较集中的风险。但现在余额宝的规模是一两万亿,四大行的活期存款可能也就一两万亿的水平。

江忆星:所以对投资能力的要求非常高。

吴清扬:但是这个规模已经不可能把资金集中于某一两家或者几家的投资标的,他的分散程度肯定是很高的,其他的公司就算进来了,对继续分散也没有明显的效果,不见得会降低风险。但是天弘基金是一个资金方,如果做协议存款跟银行谈价格,规模越大,在与银行合作时优势就越强。天弘基金现在成为了市场上独一无二的大甲方,银行给他的收益可能比其他基金更高,造成的结果就是余额宝的收益比大多数的货币基金高,违背了金融行业规模越大收益越低的原则,货币基金的规模越大收益可能越高。基于这种利益的选择,监管可能也不愿意一家规模越来越大的公司越来越有优势,成为一个大甲方。

韩爽:我有一个问题,我看别的货币基金,比如说中加货币、中欧货币和博时货币,他们七天存款的收益实际上是比余额宝高的。

吴清扬:我说的高并不是说天弘基金一定是市场第一,毕竟他的投资标的非常分散,分散了以后可能不见得是市场最高的那一家。但是假设在同样分散的情况下,规模大比规模相对小的公司更有优势。在可以议价的情况下,越大的资金规模越有议价权。

韩爽:好多投资者还有一个认知,就是觉得货币基金一定是保本的,而且很多销售人员在销售过程中说:“货币基金永远是1元净值,所以只会增值,不会有亏本的风险。”

吴清扬:这是瞎说。我们去看实际的情况,拿中国和外国分别来举例。在中国,2006年的时候,当时的情况是从2005年开始,股市从长期的熊市转成牛市,市场上大量的钱都去投股票,没有人买货币基金,造成货币基金被大量的赎回的情况,最后一些货币基金的净值就变成了负的。这就说明货币基金从净值的本质上来说,并不是保本的产品。

江忆星:在中国肯定出现过货币基金净值低于1元的情况。

韩爽:如果在极端的情况下,遭遇大规模的赎回,货币基金也存在很大的风险。

吴清扬:2008年美国金融危机的时候,很多银行都备付不出来头寸了,大量的货币基金都停止了赎回。因为任何的金融机构或者投资者,在遇见这种流动性的问题,股票没有流动性根本卖不出去,这时大家首先想到的就是赎回流动性最好的资产,那就是货币基金。但是当所有人都赎回货币基金时,货币基金也需要向银行等金融机构大量赎回基础的投资标的,但这些金融机构也遇见了流动性危机,所以到最后就变成谁都赎不出来。所以货币基金并不是永远都挣钱。