近期在红刊发了篇文章,与本文互补,供参考:京沪高铁“高速”过会 铁路改革加速推进

$广深铁路(SH601333)$ $广深铁路股份(00525)$ $京沪高铁$

恰逢京沪高铁过会,特意把广深铁路翻出来学习了下,A/H都分别跌到0.72倍/0.53倍PB了,是不是能抄底了?

为了更全面地看待这个问题,不妨从三个角度来看这家公司:第一,这么便宜的净资产是否存在大的风险;第二,不考虑资产注入的话,主业有没可能有亮点;第三,资产注入的可能性有多大?接下来我们一个一个来看。

第一,如此高折旧的净资产,是不是有大的风险?

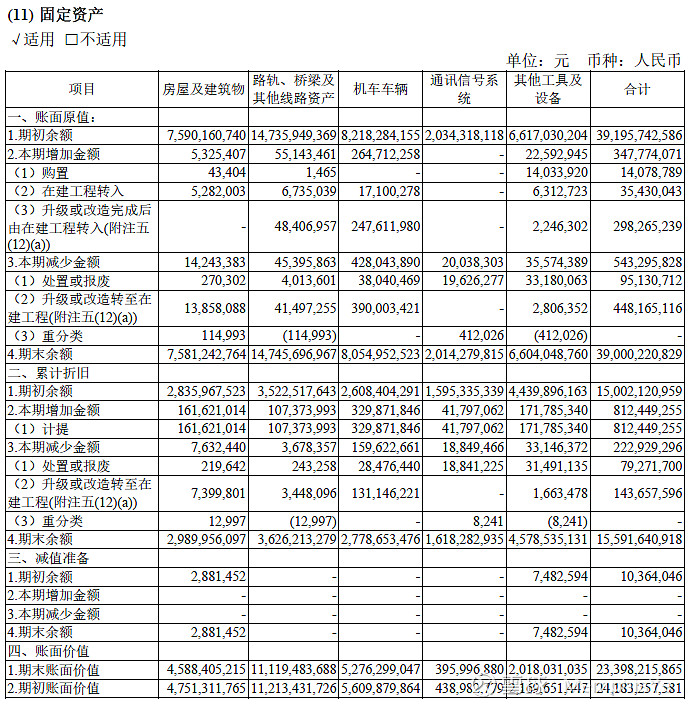

我们来看看公司的资产负债表,350多亿的总资产中,大头主要有这么两块:

1)近250亿的固定资产+在建工程,其中光路轨、桥梁、机车就占了160多亿,这部分资产整体并没有太大的风险。

2)40亿的应收款,大部分来自于广铁集团本身。按照公司调研的说法,一些高铁公司严重亏损拖欠服务费,所以公司账上常年挂着几十亿的应收款,但整体风险还是可控的。

整体来看,这个折价确实是有点过了,但在目前A股破净较为普遍的情况下,似乎也可以理解,像宝钢也不过0.7倍,大量银行股在0.6倍。

考虑到广深铁路手上还有数百万平方米的土地使用权可供开发,从资产重估的角度来讲,公司现在的估值肯定是低估了的。

第二,不考虑资产注入的话,主业有没可能有亮点?

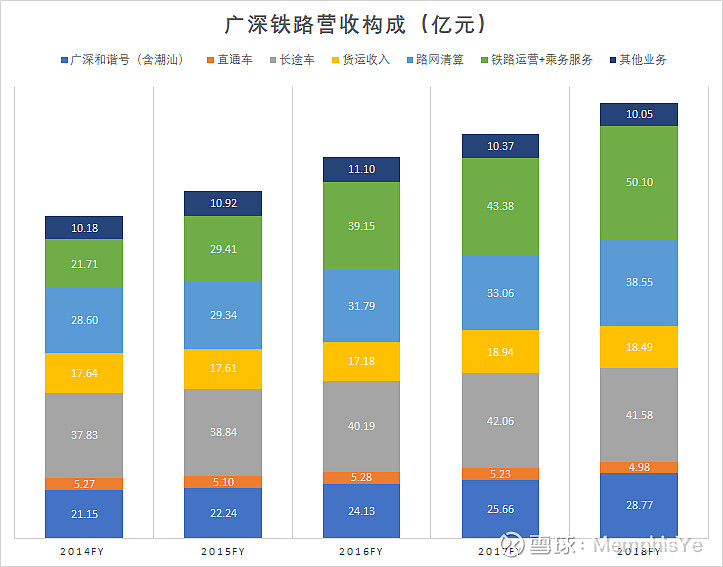

特意把广深铁路的收入和成本做了详细的拆分,嗯,如果只是看现有业务的话,确实是没什么太大的盼头。

1)广深和谐号:这几年硬是靠着新开列车才勉强实现个位数的增长,如15年新开3对广州东至潮汕动车组;16年新开5对广州东至潮汕动车组;17年新开2对广州东至潮汕动车组,当年广州东到潮汕的票价还有所上涨;18年广深和谐号加密了班次,同时部分车次更换为大运能列车。

2)直通车:这几年几乎没什么增长,一方面是HK本身的形势所致,另一方面是新开通的广深港高铁分流。

3)长途普速车:整体增长缓慢,主要也是受高铁分流影响越来越大。

4)货运收入:几乎无增长。

5)路网清算:这个的变化主要涉及铁路承运机制的变动,预计今年开始会比较平稳。

6)铁路运营:这几年增量最大的一部分。实际上广深铁路早已受托管理广铁集团大部分的铁路资产,包括武广高铁、广珠城际、广深港高铁、厦深高铁等,但这些受托线路的票价收入并不计入上市公司中,广州铁路局是按照一定的金额向广深铁路支付列车运营和乘务服务的费用,所以上市公司并没有随着广东高铁线网的完善出现较大的利润弹性。

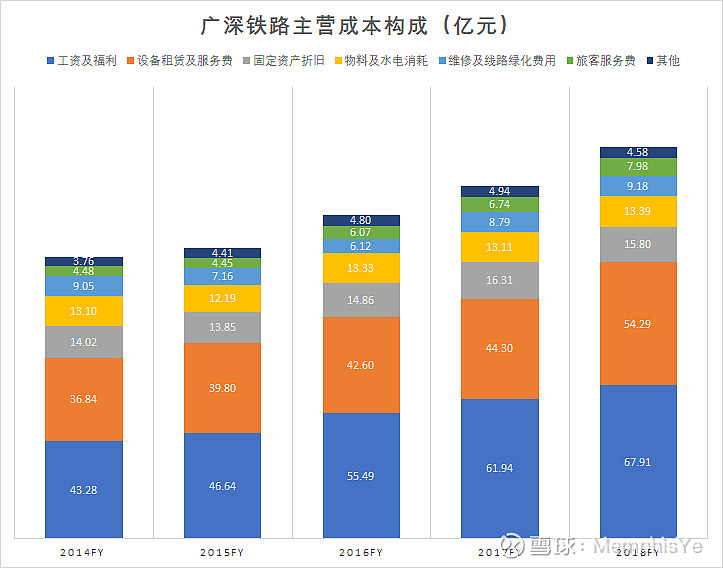

综上,收入方面,广深铁路是没多大弹性了,在这样的背景下,还要应对刚性的成本端,像逐年增加的薪酬奖金,自然而然公司的业绩就很难释放出来了。

可以看到,在成本中增长最快的就是【工资薪酬】以及【设备租赁及服务费】。参考大秦铁路,工资福利这方面每年10%的增长基本上是跑不掉的了,而随着公司受托管理线路的增加,需要向其它路局支付的成本也在快速攀升,所以设备租赁及服务费也是水涨船高。

那在普速车提价上,有没可能有大的亮点?市场喊了多年的“普铁提价”也一直没有落地(广深城际已实现自主定价),目前同等运距普铁和动车的价差大约1倍左右,考虑到普铁的乘坐体验和时速差异,即便提价最大幅度可能也就20-40%,给上市公司带来的利润弹性最多5-10亿,如果能释放出来,公司常态化的净利润中枢有望去到15-20亿,对应PE去到10-14倍水平,似乎也没有大的空间。

第三,资产注入的可能性有多大?

答案是大概率,目前国铁里边最优质的京沪高铁已经过会了,预计年内上市,同时实现了京福安徽的证券化。在整个铁路行业证券化加速的背景下,下一个难度最小盈利最好的就是广深港高铁了。

但目前还是面临注入时间以及注入估值的不确定性,所以对于广深铁路这个票,放在明年来看虽然有配置价值,但可能还是不值得重仓,否则可能会面临较高的机会成本。

题图:Photo by Cristian S. on Unsplash