| 发布于: | Android | 转发:1 | 回复:3 | 喜欢:0 |

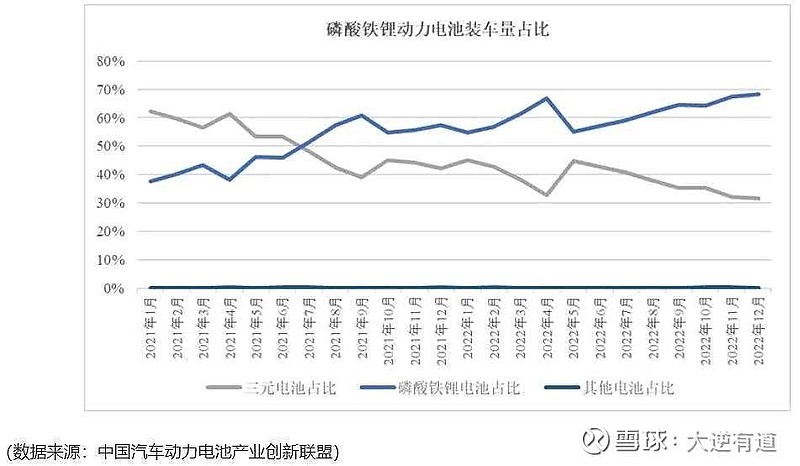

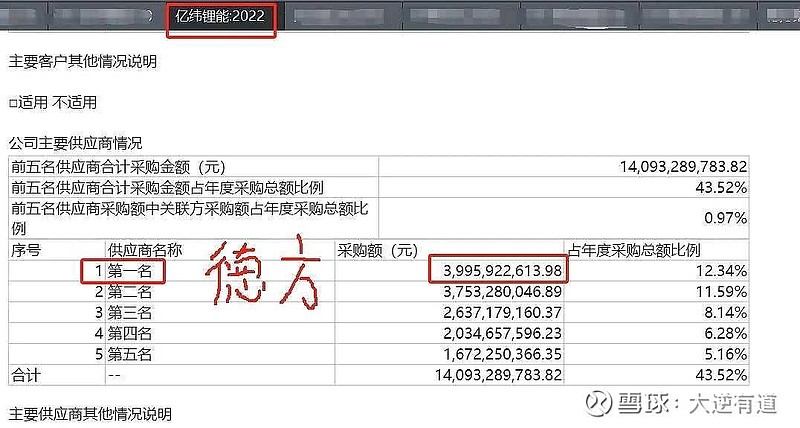

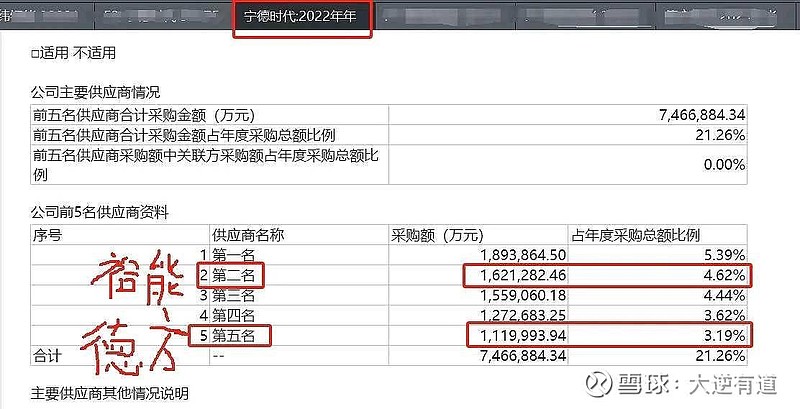

$德方纳米(SZ300769)$ 1,行业生意模式不算好,缺少定价权,有时候甚至被上下游两头吃,好在行业成长性足够高,并且逐步在和下游端进行利益绑定,形成你中有我我中有你之势,这样有利于长期经营。 2,磷酸铁理还没有完全突破技术瓶颈,能量密度上,相较三元材料还有一定差距,因此限制了其在高端车型上的使用量,但长期来看,由于其经济性和安全性优势,大概率还是会继续逐步替代三元材料。 3,相对裕能,个人更加看好德方老弟,主要原因是其技术储备雄厚,管理团队的专注力更强,毕竟材料科技最终比拼的还是谁的技术更硬,其次是下游客户分布相对更加均衡,如果管理层能够在战略和营销方面努力提升的话,发展潜力会更大。