一、再看2022年4月模型

如果从政策(核心是房地产)联动的角度观察,那么2022年3月到2023年1月之间的故事情节,和现在的行情匹配度极高。

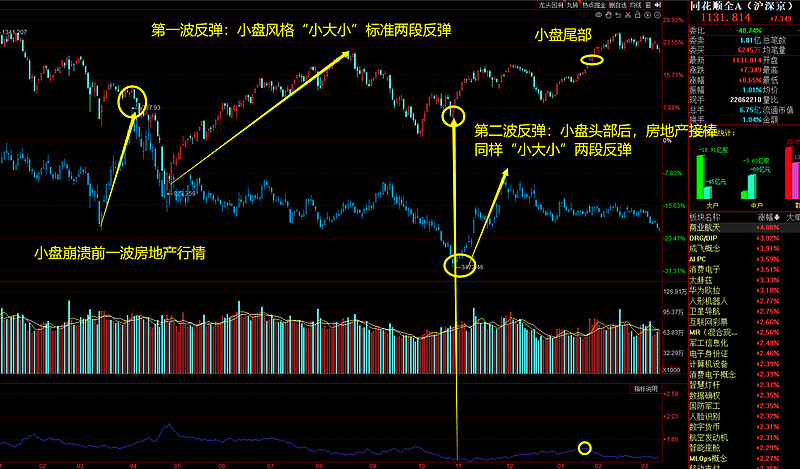

按时间序列看情节推动:

1、小盘尾部杀之前,房地产有一波脉冲行情。

2、小盘极致崩盘,情绪周期打到极致,然后反转。

3、第一波反弹为小盘风和成长风,幅度40%左右,风格切换为“小大小”两段。

4、第二波反弹,小盘股触底打头后,房地产接盘(疫情解封),涨幅约34%。

5、第二波反弹小盘摆尾。

再对比这次的行情,上述情节推动的1到4,完美重合,其中3、4对应的涨幅都几乎一致。其中第一波反弹为情绪修复,第二波反弹为政策载体。

PS:如果把上面的房地产板块换成恒生指数,可以得到相似的结果。

二、2022年4月模型的前置环境

从成长和价值角度看,18年到现在是成长价值博弈最剧烈的周期。从基本面上讲,18年开始成长股没有压倒性优势的逻辑。一个更为合理的解释是:一部分资金(聪明资金)从房地产分流进入股市,但是这类人群主要通过基金进入,20年末21年初,既是房地产,也是成长股的最后一舞。随后成长股就进入至今3年半的杀业绩杀估值阶段。

下面是主要的三段杀成长行情:

1、第一段杀成长后,衔接的是2022年4月模型中的行情,模型潜在政策目标是疫情解封(马后炮)。

2、第三段杀成长后,衔接的这个进行时波段的行情,模型潜在政策目标是房地产救市(半个马后炮),去年黄奇帆同志对今年房地产的预期比较准确,但是从目前看,收储力度太小。

3、第二段杀成长,市场潜在的政策目标其实也是房地产,且市场酝酿了超强的预期,同时,整体维持小盘投机风格,赚钱效应良好(上半年AI,下半年华为)。

每一次杀成长的周期,随之而来都是一波情绪修复和政策预期的运作,这个算是这个大行情周期的一个重大特色。

从上面的角度来回顾过去几年的行情,应该印象更加深刻。