| 发布于: | Android | 转发:0 | 回复:0 | 喜欢:0 |

$基石药业-B(02616)$ 1)基石凭借舒格利单抗(PD-L1)的优异临床数据(包括在全球知名期刊及行业大会发表的相关数据)继续推进在欧盟和英国注册上市进程(第一步从IV期NSLCC适应症开始),目前基石在准备欧洲药品管理局对舒格利单抗上市许可申请的年底临床试验核查,也在积极配合EMA的工作,目前一切进展顺利;在国内获批复发/难治性结外NK/T细胞淋巴瘤适应症基石已经与美国FDA召开B类会议并就注册路径达成一致, 通过再入少量美国患者的方式就能满足BLA要求(舒格利单抗也被美国FDA授予孤儿药资格和突破性疗法认定),这是全球首个针对此适应症的PD-L1;关于GC和ESCC适应症基石也会与美国FDA就胃/胃食管结合部腺癌以及食管鳞状细胞癌适应症的注册路径展开讨论,这三项适应症在美国属于较罕见适应症,符合美国“未满足的临床需求”,君实生物美国获批,将非常有利于这几个适应症在美国申请注册上市的可能性;另外基石也在继续探索和推进该产品在全球其他海外地区市场上市的可行性及潜在海外合作。

2)Nofazilimab (PD-1)产品预计于2024年第一季度公布针对HCC适应症的全球三期临床OS主要研究結果。效果应该不错,揭盲已经延后好几个月了。Nofazilimab (PD-1)国内市场已是红海,快速授权给第三方,解决现金流的困境。

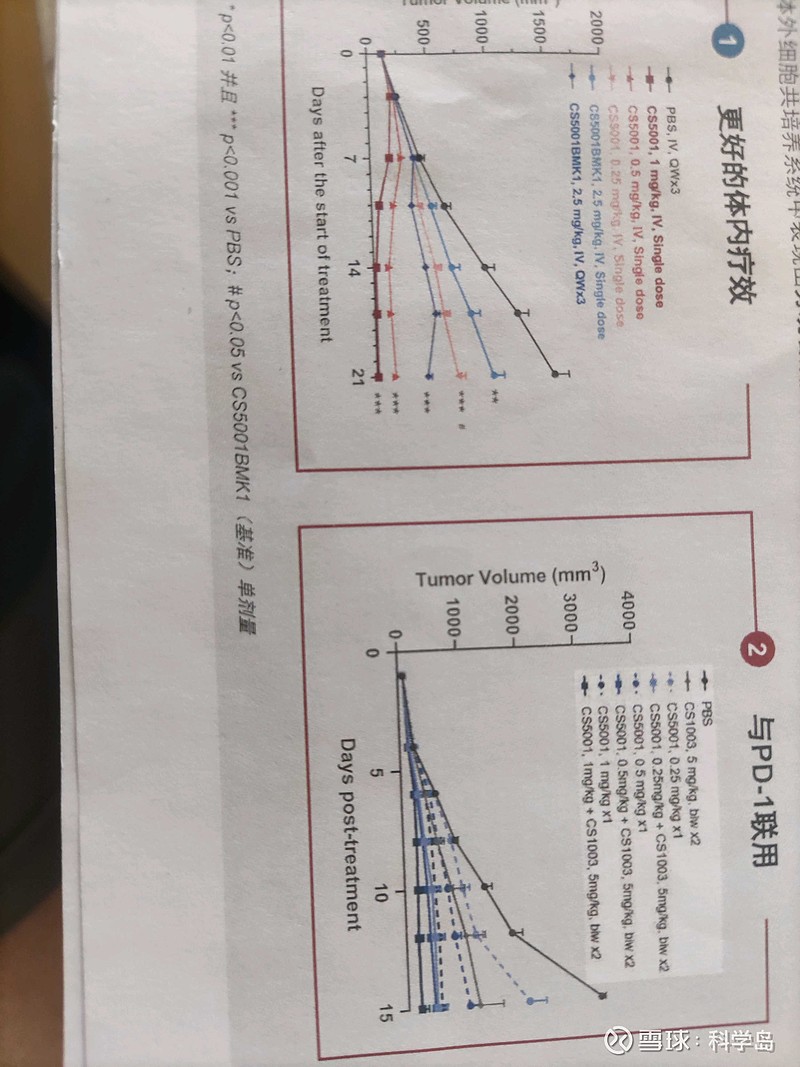

3)CS5001(ROR1 ADC)国际多中心临床试验的多瘤种剂量探索研究正在进行中,并显示出良好的耐受性和安全性,观察到预测的PK曲线,该产品预计于今年底更新临床安全性及有效性数据并于明年上半年于大会展示相关数据。Nofazilimab和C5001产品的这些全球的临床数据的公布都将有利于基石以更好的价格做更好的海外BD授权项目。

市值只有30亿不到,24年内恢复到100亿是确定性事件。@斛芸贞谈医论股 @招财小黄鸭