这一周最有收获的是读了唐书房关于估值的帖子,弥补了空白。

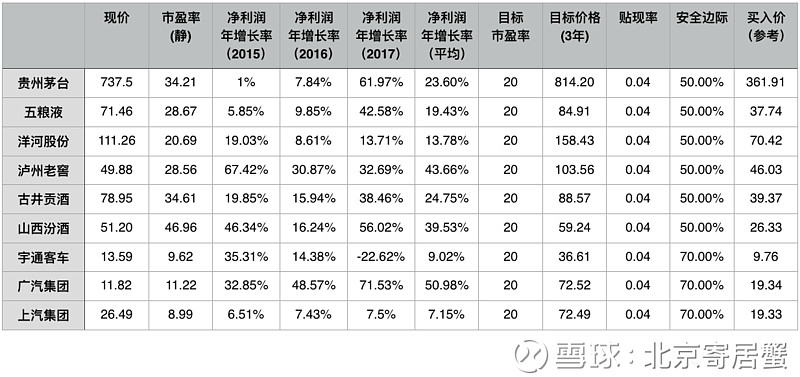

用市盈率的方法,我把几个白酒股和汽车股的数据大概整理了一下,列表如下。也不知道有没有用,多少是个参考吧。

不过,整理数据才发现,1. 白酒虽然2012是低谷,但是大部分股票的净利润是从2015年才开始增长的,我看的资产前六的白酒股票,只有贵州茅台在2013和2014年都是增长的,其他五只股票全是减少的。即便是贵州茅台,2015的增长也只有1%,可能是2014的基数相对大了。2. 刚刚从熊市走出来的A股(不知道能不能算走出来了?),这几只股票的现价居然和用这种方法算出来的参考买入价差别如此之大。即便不考虑贴现率和安全边际,现价也很接近三年后的估价了。3. 汽车里,广汽集团一直在保持高速增长,2013年净利润居然还实现了135%的增长,还是日本车卖的好呀。但是,如果假设一个车企在未来三年保持50%的平均增长,似乎太不可信了。