这个春节几乎是花了整个的假期时间,把奥瑞金上市以来的所有年报,大部分调研报告还有招股说明书都通读了一遍,以此作为深研股票的开始,本次试着从问答式来开展分析。

一、市场前景及容量如何,也就是奥瑞金可能的天花板有多高。

这是决定一个股票长期持有的空间多大的问题,如果说一个已经到达天花板的公司,应该来讲最好不要期待有高收益的。

1. 据中国包装联合会发布的《中国金属包装行业年度运行报告》中的数据来看,2020年,我国金属包装行业规模以上企业(年营收2000万元及以上全部工业法人企业),累计完成营收1083.26亿元,全国金属包装行业累计完成利润总额54.05亿元。(这里顺便说一点,利用各种官方数据统计来研究公司,是这次一个大收获,找到这个官网“中国包装联合会”,是源于奥瑞金招股说明书中有提及,有兴趣的朋友也可以关注这个网站,定期都有行业的报告发布,包括上一年行业运行情况,百强排名等等)

2.从招股说明书中提到的数据来看,过去以及未来长期,包装行业的增长应该是同GDP增速相匹配的,并略高于GDP增速。

3.2020年奥瑞金的总营收为105.6亿,占行业比约为10%,净利润为7.07亿,占比13.08%。这两个数据说明了至少两个问题,一是奥瑞金市场占有率还有很大提升空间。二是奥瑞金净利占比高于营收占比,反映出奥瑞金的优秀。(当然其中可能有红牛的原因),这也同奥瑞金定位高端有很大的关系。大利润总是被少部分行业中优秀的企业拿走,这也是普遍现象以及客观规律吧。相信随着奥瑞金市场占有率的提升,其应该获得高于行业增速的增长率。

4.从中国包装联合会发布的《2020年度中国包装百强企业排名金属包装前25名企业》来看,目前奥瑞金排名第一,绝对的龙头,排名第二的中粮,奥瑞金有持股,排名第三的宝钢包装,奥瑞金有合作。可以说奥瑞金是金属包装行业的绝对龙头。行业向龙头集中,这应该也是必然趋势吧。

综上,奥瑞金远没达到天花板,可考虑长期持有获得高收益。

二、奥瑞金这家公司发展怎样。

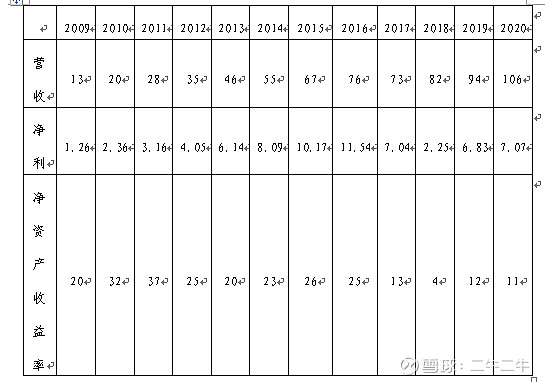

这个问题比较复杂,我通读了上市以来的所有年报,也记录了一些重要的数据,先从数据的角度来分析。

为便于表格展示,以上大部分数据作四舍五入处理。(用WORD做表格始终不爽)

(一)自有公开数据可查以来,奥瑞金营收连续11年正增长(除17年有所下降外),由09年的13亿增长至20年的106亿,离十年十倍一步之遥。净利在经历了09年到16年的7年连续增长之后,17年大幅下降,增收不增利,近两年有所恢复,但还没达到前期高点。问题又产生了:1.为什么近几年增收不增利。2.为什么18年大幅下降。3.为什么近两年营收屡创新高,但净利还未新高。还是从年报中寻求答案。

1和3其实差不多是同样的问题。本人试着找寻答案,但未必准确。

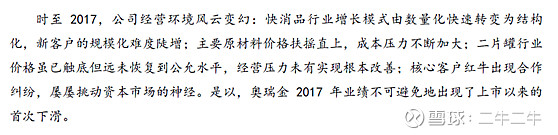

1.首先看17年下降的原因。从数据来看,17年的营收略有下降,为-3.37%,再看营收构成方面,三片罐中的饮料罐营收负增长,为-11.02%,产量、销量均下降,根据年报中披露的客户一(毫无疑问,此客户一长期就是红牛)数据来看,由16年的49.75亿下降为17年的43.82亿,是有公开数据以来的首次下降。那么17年下降的原因大概可以找到了,就是公司的第一大客户,红牛出问题了。公司17年年报中,有这么一段描述:

以上可以看出:1.17年营收及净利下降的主要原因为红牛的营收下降,而红牛营收的下降主要原因在于红牛出现了纠纷(此纠纷一直持续到现在,也是目前最担心的一个点,也是近年奥瑞金股价表现不好的一个重要原因吧)2.红牛对奥瑞金影响非常大。这也是外界对于奥瑞金最为担心的一点,奥瑞金长期以来高度依赖红牛,公司自身也意识到这一点,并且近些年也在努力改变这一局面,后面再详细分析。我也在公司互动平台提问了,2020年去掉红牛方面的营收,利润有多少,静待公司答复(当然公司不一定会回答,但投资奥瑞金,这一极端情况必须考虑,因为目前市面上已经出现了几种红牛共存的局面,一些之前有销售中国红牛的地方取而代之的是泰国红牛等)

2.再看18年,营收增长,但净利大幅度减少,为-67.89%,通过年报可以找出主要原因就是提记了投资中粮包装的投资损失,达5.58亿。算上这部分损失的话,与营收增长基本相当。18年大家都知道,股市大幅下跌。

3.近几年营收新高,净利不新高的原因。这个原因比较多,从年报里看,最为直观的原因是毛利率的下降。奥瑞金的年报里关于毛利率的披露,其实是不太全面的,首先好像没有综合毛利率的披露(不知是不是我看的不仔细的原因),其次是三片罐的食品罐以及二片罐的饮料罐以及灌装毛利率的披露也是有一年没一年的,最近的2020年都没有分产品的营收情况公布。(在整个年报的阅读过程中,有一点是比较好的,那就是年报均不超过300页,相比于一些公司动辄4/5百页的年报,工作量大大降低,当然有一点不好就是一些披露的数据,各年不同,有一样没一样的)。毛利率为什么下降呢。我想主要有几个原因。一是红牛占比的逐年下降。红牛营收占比从09年的64.52%到13年的72.19%的最高峰后,逐年下降,近三年分别为59.1%,57.18%,45.97%,已降至五成以下。公司在招股说明书中也提到过公司对红牛的售价略高于其他公司对红牛的售价,另外虽然没有披露公司其他罐子的价格,但可以猜想的是,公司其他产品的毛利率肯定没有红牛高。二是毛利较高的三片罐业务占比的下降。在公司的四大产品中,即三片罐-饮料罐、三片罐-食品罐、二片罐-饮料罐、灌装,毛利率均披露的只有2014年,依次为35%、5.99%、16.82%、29.01%,可以看出三片罐-饮料罐的毛利最高,从2018年、2019年(其余年份未直接披露,但大概可以算出)披露的占比情况看,呈现下降趋势,毛利不高的二片罐呈现上升趋势,因此造成整体毛利率的下降,随着未来业务的拓展,相信这一趋势将持续下去,因此,奥瑞金大幅领先行业的毛利率水平将会一去不复返。其实这也算是一个好消息,毕竟代表着奥瑞金业务在逐步摆脱对单一客户的依赖,以及业务的多样化。作为投资者,对其估值时就不能按照以往的盈利表现进行了,适当降低预期是有必要的。

(二)客户的拓展

本人在阅读年报时,本想着试着从客户的拓展来记录,但读完后发现,这个想法不太现实,一是公司每年在年报中披露时并没有重视对客户的披露,只是一笔带过。二是每年披露的客户并不全,有些前几年有的,后来披露时就没有了(其实这些客户还在)。不过从各方面资讯看,奥瑞金的客户规模确实在不断增加,也越来越多样化,比如近几年贡献增长较快的啤酒罐业务,奶粉罐业务,以及最新的关于预制菜包装,都是可以有较大想象空间的,希望奥瑞金以后公布年报的时候,可以有专门一个章节来发布关于客户的情况及对应的产品信息。

(三)业务的拓展

其实客户和业务的拓展是相辅相成的。业务拓展方面,灌装业务从无到有,三片罐食品及二片罐饮料也是逐年上升。另外最近一两年的自有品牌饮料以及预制菜也是有所发展。可以说奥瑞金能做的饮料和食品方面的罐子基本都在做了。

(四)产品的丰富

目前主要的产品有:覆膜铁碗罐、酒杯罐、哑铃罐、修身罐、中国尊罐、茶叶罐、复合盖、差异化奶粉罐。可以说是越来越丰富,越来越创新,越来越高端。未来是否可以期待,在超市的货架上,满眼望去,都有奥瑞金的罐子?

(五)收购及募投情况。

奥瑞金自上市以来,除上市募资外,还进行了两次可转债的募资,总共募集资金41.14亿,累计分红28.38亿。募集资金目前已全部投产。其中有几个情况值得注意。

一是海外业务情况。算上近期提到的澳洲jamestrong收购打算,奥瑞金应该来说有三次海外尝试。第一是在招股说明书中提到的2007年设立尼日利亚奥瑞金。当时是奔着番茄酱罐去的,但后来的报告中证实,这应该是一次失败,2014.10.20,奥瑞金已经卖掉了尼日利亚奥瑞金。不过投入也不大,损失也不多,相当于是及时止损。

第二次是2016年年报中提到的,拟在古巴投资建设二片罐工厂,但是后来的年报中没有发现古巴工厂的相关情况,另外从公司披露的境外营收情况看,最高的是2019年的1.55亿,20年是1.03亿,可以看出境外情况并不理想,因为在年报中没有看到相关报告(不知其他公告有没有,因为境外营收小,也懒得去查了),就当这次尝试也失败了。

第三次是20年年报中提到的澳洲jamestrong收购打算,因为没有查看其他公告,暂时不知道此项收购具体情况,看21年年报中是否会提到。

二是其他业务。其中一个就是番茄酱的业务。在IPO中有一项就是新疆年产300万只番茄220L包装桶,后来在投入了300多万后,项目就因客户经营恶化而及时终止了,后来这300多万居然还收回了。这点必须得表扬下奥瑞金管理层,决策正确、果断。另外一个就是收购波尔亚太业务,这对于公司比较关键,一个最大的好处就是直接提升了啤酒灌的占比。关于啤酒罐化率,公司的调研报告中指出:啤酒罐化率,欧美60%,日韩90%,中国17%。相比欧美,中国有较大提升空间。因此啤酒的二片罐业务,是未来奥瑞金增长的一个重要组成部分。

综上,从奥瑞金的几次海外出手和收购来看,管理层的思路还是比较清晰明确的,可以信赖的。但是公司其他的几个收购,比如收购的一支足球队,以及对冰球的投入等,目前看,好像还未产生实质上的对于盈利提升的作用,当然作为投资者,是没有资格去评价公司管理层的运营行为的,虽然我不太喜欢这样的收购,但权当是为了打广告,提升影响力吧。

三、未来展望

综合一些外部咨询以及公司公告,未来我觉得有几个方面是可以值得展望的。

一是奥瑞金在金属包装行业里份额的提升,2020年的10%还是有较大提升空间的。

二是限塑令、啤酒罐化率的提升、环保方面对于可回收的要求等等,金属包装行业容量的提升。

三是海外的收购、奶粉罐的放量,预制菜等食品罐/碗的增量,还有自有品牌饮料(虽然不喜欢这种多元化,毕竟跟主业还是有关,也算可以期待下吧)

四、风险

目前来讲,最大的风险依然来自最大客户,红牛诉讼的不确定性,最近股价的糟糕,一方面是可转债强赎的压制,来自红牛方面的不确定性应该是最大的原因吧。如果去掉红牛,在现有客户的情况下,奥瑞金的盈利是要打很大的折扣的,目前估值也不能算低了。但正是因为有这种不确定性的存在,或许才有了低价买入的机会。

五、个人持股情况及未来打算

目前奥瑞金估值,数据来源同花顺。2012.10.31-2022.1.28

PE:当前13.97,历史最高49.6(2019.4.30),历史最低12.86(2021.8.31)平均值22.57

PB:当前2.04,历史最高8.44(2015.5.29),历史最低1.26(2012.12.30)平均值3.25.

目前持有占仓位接近20%。未来有进一步提升的打算,当然关于红牛方面的担忧是我迟迟不敢加大仓位的最大原因。只要红牛的明确,就是加大仓位的时机。如果是好事,那么会直接上涨,如果是坏事,也许提供了一次低价买入的机会,因为我是看好奥瑞金长期的成长空间的。

后记 本文成于2月初,没想到昨天关于红牛的纠纷,就出现了一定的转机。 $奥瑞金(SZ002701)$