核心观点

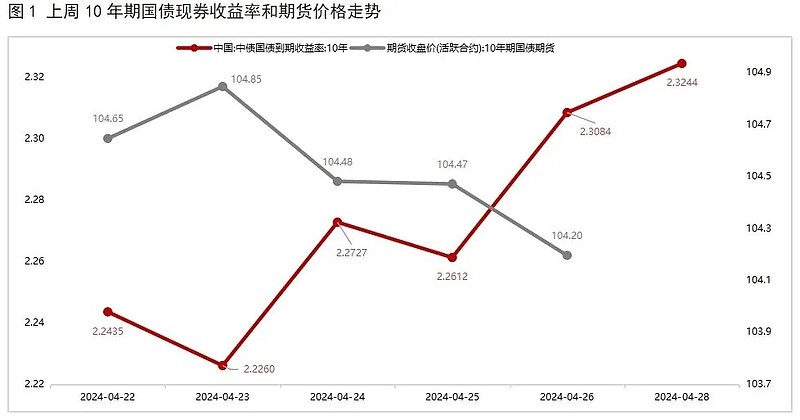

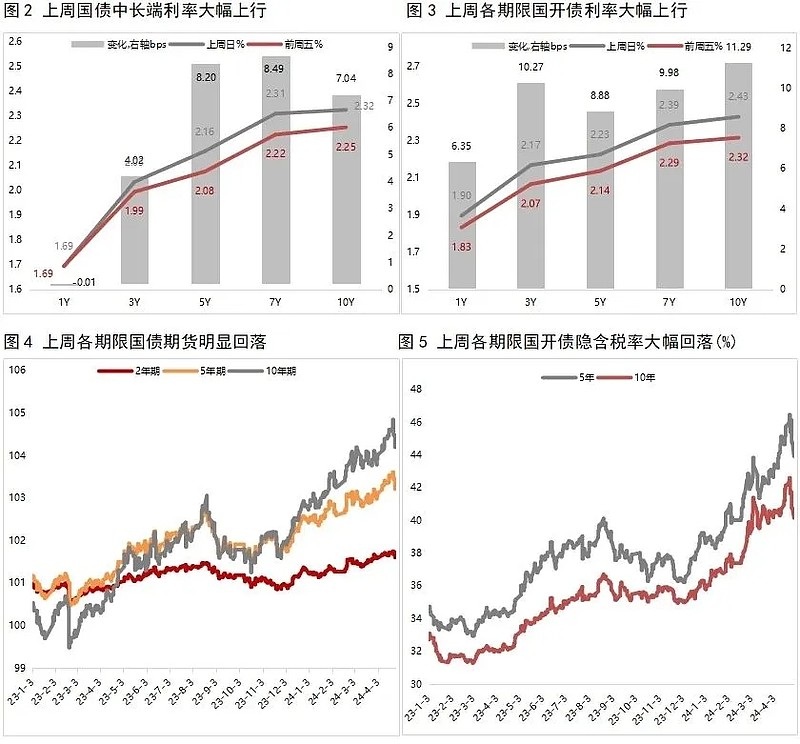

上周债市显著回调,长债收益率大幅上行。上周一(4月22日)、周二,受资金面宽松以及财政部提及支持央行公开市场操作增加国债买卖提振,债市连续走强,10年期国债收益率再度突破前低。随后,因央行再次提及关注超长期利率,明确提示未来利率回升可能导致的风险,引发市场对于央行有意引导长期收益率回升的担忧,周三债市大幅回调。周四债市小幅回暖后,周五央行撰文要求金融机构“既看当下,又看长远,不贪图短利”,加之当日股市大涨、五一后提振房地产政策传闻压制市场情绪,以及同业存单利率持续上行,债市全面走弱。全周看,债市显著回调,长端利率大幅上行。短端利率方面,上周资金面仍整体偏松,债市短端利率持稳,收益率曲线明显陡峭化。

本周债市料偏弱震荡。央行近期多次强调长期利率风险,一是因为一季度经济回升向好,而长期收益率却持续下行,利率走势与基本面相背离;二是出于防风险方面的考虑,“对于交易型投资者,……需要承担价格大幅下行出现的损失。对于配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面”。我们判断,接下来债市仍将面临两重压力:一是央行对于金融机构赌超长债风险的提示,或推升机构止盈情绪;二是随着超长期特别国债开闸发行,以及地方政府专项债放量供给,债市将面临供给压力的扰动。预计在上周急跌后,本周债市将转入震荡行情,但整体走势仍将偏弱,同时需关注利率反弹引发赎回压力并强化为负反馈,进而导致债市超调的可能性。

报告正文如下:

一、上周市场回顾

1.1 二级市场

上周债市显著回调,长端利率大幅上行。全周看,10年期国债期货主力合约累计下跌0.37%;上周日10年期国债收益率较前一周五上行7.04bps,1年期国债收益率较前一周五下行0.01bps,期限利差显著走阔。

4月22日:周一,在基本面弱预期以及资金面宽松背景下,1年期同业存单利率受“资产荒”推动降至2%,推升多头情绪,债市延续暖势。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行1.05bps;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.06%。

4月23日:周二,财政部提及支持央行公开市场操作增加国债买卖,叠加资金面宽松和股市下跌,债市持续走强。不过,尾盘受发改委联合财政部宣布完成2024年地方专项债券项目筛选的消息影响,债市因担心供给压力而小幅回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行1.75bps;国债期货各期限主力合约集体收涨,10年期主力合约涨0.17%。

4月24日:周三,央行再次强调防范超长期利率风险,并提及买卖国债只是作为一种流动性管理方式和货币政策工具储备,债市因此大幅回调。当日银行间主要利率债收益率多数大幅上行,10年期国债收益率上行4.67bps;国债期货各期限主力合约全线下跌,10年期主力合约跌0.36%。

4月25日:周四,债市有所回暖,中短债收益率明显回落,但在央行提示长期收益率风险后,市场对长债定价有一定分歧。全天看,银行间主要利率债收益率先上后下,10年期国债收益率下行1.15bps;国债期货各期限主力合约涨跌不一,其中,10年期主力合约跌0.03%。

4月26日:周五,受五一后房地产限购全面放开传闻,以及财政部等推动优化国有金融资本布局,适时合理调整国有金融资本在银行、保险、证券等行业的比重合理调整在银保证行业比重等消息提振,股市走强,股债跷跷板显现。同时,央行撰文要求金融行业“既看当下,又看长远,不贪图短利”,进一步压制债市情绪。当日银行间主要利率债收益率普遍大幅上行,其中,10年期国债收益率上行4.72bps;国债期货各期限主力合约全线下跌,10年期主力合约跌0.26%。

4月28日:周日为五一假期前的调休日,早盘成交清单,但午后受整顿银行“手工补息”影响,1年期同业存单利率持续上行,压制市场情绪,债市持续走弱。当日银行间主要利率债收益率普遍上行,其中,10年期国债收益率上行1.60bps。

1.2 一级市场

上周共发行利率债45只,环比增加8只,发行量4228亿,环比增加339亿,净融资额169亿,环比减少2932亿。分券种看,上周国债、政金债发行量环比增加,而地方债发行量环比略有减少;国债、地方债净融资额环比均减少,而政金债净融资额环比略有增加。

上周利率债认购需求整体尚可:共发行2只国债,平均认购倍数为1.59倍;共发行21只政金债,平均认购倍数为4.12倍;共发行22只地方政府债,平均认购倍数为23.31倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

4月LPR报价保持不变,符合市场预期。4月22日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.45%,与上月持平;5年期以上品种报 3.95%,上月为3.95%。

4月两个期限品种的LPR报价保持不变,符合市场普遍预期,首先,LPR报价由MLF操作利率和报价加点共同决定。4月MLF操作利率不变,意味着当月LPR报价基础保持稳定。其次,近期受全面降准落地、信贷“均衡投放”等因素影响,银行间市场流动性偏暖,这意味着银行在货币市场的批发融资成本明显下降,缺乏进一步下调报价加点的动力。最后,在出口回暖,以及包括2月引导5年期以上LPR报价单独大幅下调0.25个百分点在内的稳增长政策前置发力带动下,一季度GDP同比增速超出市场预期。这意味着短期内将处于政策效果观察期,进一步大幅引导LPR报价下行的迫切性减弱。

展望未来,受物价水平偏低影响,当前实体经济实际融资成本偏高,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。两个期限品种的LPR报价跟进下调,能带动企业和居民贷款利率持续下行,提振宏观经济总需求。与此同时,LPR报价持续下调带动贷款利率下行,也将为今年地方债务风险化解提供更为有利的条件。

美国3月核心PCE同比增速维持在2.8%,高于市场预期。4月26日,美国经济分析局公布的数据显示,美国3月核心PCE物价指数年率连续第二个月维持在2.8%,高于市场预期的2.7%;月率录得0.3%,符合预期的0.3%,与前值0.3%持平。美国3月整体PCE指数环比也较2月份上涨0.3%,同比上涨2.7%。美国3月个人支出月率则录得0.8%,高于预期的0.6%和前值0.8%,是自2023年1月以来的最高水平。

美国3月整体和核心PCE同比增速均高于市场预期,主因个人消费以及核心服务通胀韧性较强。具体来看,3月实际个人消费环比持平于0.5%,高于市场预期,这主要靠3月个人收入增长和储蓄率下降支撑;3月核心服务价格环比增速加快0.1个百分点至0.4%,除了住房分项维持在高位,其他核心服务均有所回升。不过,从环比来看,3月整体和核心PCE环比均为0.3%,符合市场预期,这主要受核心商品通胀再度走弱影响。3月核心商品通胀增速放缓0.2个百分点至0.1%,整体上看,在对1-2月PCE数据修正后,3月PCE通胀并没有显著超预期,美联储后续仍需要参考4-5月的通胀走势来确定降息路径。

三、实体经济观察

上周生产端高频数据多数上涨,其中,高炉开工率、半钢胎开工率、日均铁水产量均持续上涨,而石油沥青装置开工率持续小幅下滑。从需求端来看,上周出口集装箱运价指数CCFI持续小幅上涨,而BDI指数、进口干散货运价指数CDFI均有所回落;上周30大中城市商品房销售面积持续小幅下跌。通胀方面,上周猪肉价格小幅回落,大宗商品价格也多数上涨,其中,铜价、原油价格均上升,而螺纹钢价格有所下滑。

四、上周流动性观察

附表

本文作者 | 研究发展部 瞿瑞 冯琳