核心观点

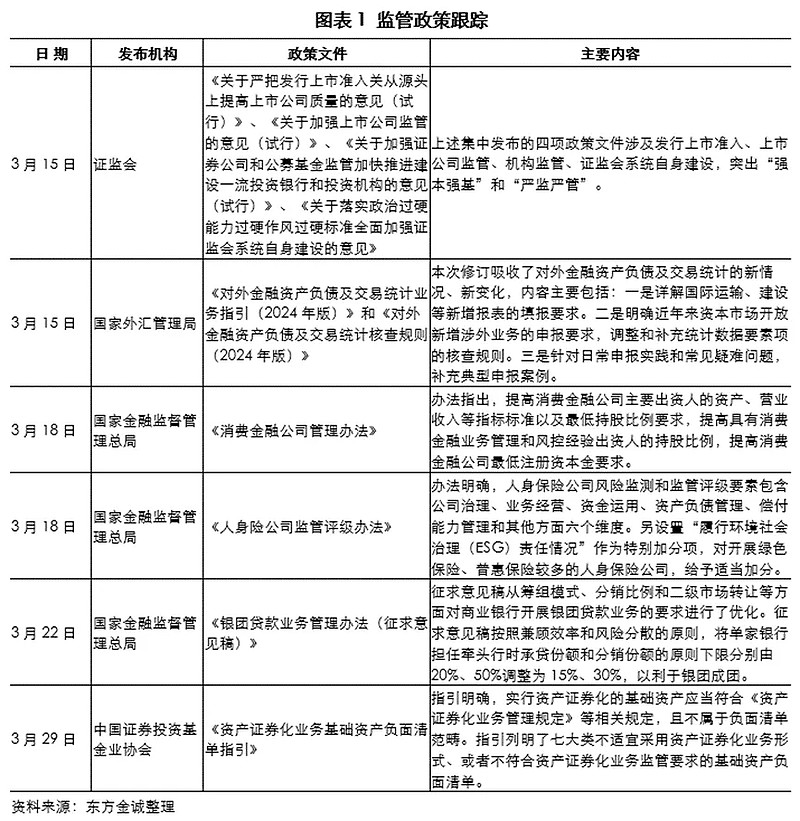

监管动态:消费金融、银团贷款等迎监管新规,政策引导相关行业规范化、差异化发展;

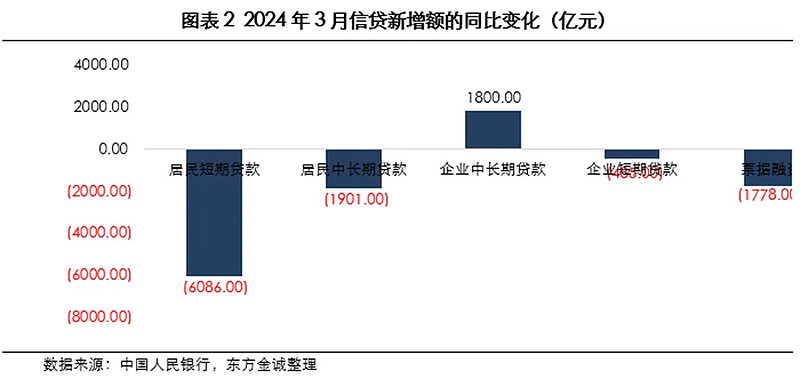

银行业:企业中长期贷款增长有所放缓,居民端融资需求修复偏慢,社融增速继续回落;

证券业:市场情绪有所提振,两融余额呈上升态势,股权融资规模环比改善;证券公司严监管政策利于优化市场生态,有助于行业规范化、专业化发展;

保险业:2月寿险继续延续良好增势,储蓄型保险产品需求持续旺盛,而财险保费增长承压;

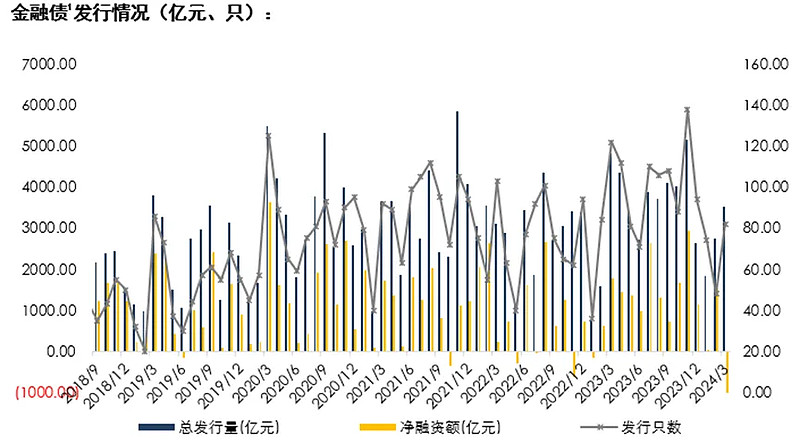

金融债发行:地区性商业银行对三农、小微企业及绿色金融等领域支持力度加大,金融债发行数量和规模大幅回升;

金融债市场展望:受短期偿债压力上升等影响,金融债发行规模将继续回升,各类银行、证券公司等资本补充需求依旧旺盛。两会后宽信用动能或呈现修复态势,在政策持续加码下,绿色、小微等专项债券仍将是发行热点。

报告正文如下:

1.监管政策跟踪

消费金融、银团贷款等迎监管新规,政策引导相关行业规范化、差异化发展

为进一步加强消费金融公司监管,防范金融风险,优化金融服务,促进行业高质量发展,金融监管总局修订发布了《消费金融公司管理办法》(以下简称《办法》),4月18日起施行。《办法》主要修订内容包括:提高准入标准、强化业务分类监管、加强公司治理监管、强化风险管理、加强消费者权益保护。《办法》修订将指导消费金融公司坚守专业化消费信贷功能定位,加强消费者合法权益保护,积极支持恢复和扩大消费,实现高质量发展。

国家金融监督管理总局于2024年3月22日发布《银团贷款业务管理办法(征求意见稿)》,从筹组模式、分销比例和二级市场转让等方面对商业银行开展银团贷款业务的要求进行了优化,为我国商业银行在银团贷款领域的创新与合作提供了更为清晰的指引与制度保障。办法实施后,将推动商业银行开展高效同业合作,各类型银行可根据自身资本差异、风险偏好、集中度限额等进行差异化业务拓展,同时能在一定程度优化银行自身资源配置、盘活沉淀信贷资产、提升风险防范能力等。

2.行业动态

2.1银行业

企业中长期贷款增长有所放缓,居民端融资需求修复偏慢,社融增速继续回落

3月社会融资规模增量为4.87万亿元,同比少增5142亿元,信贷为主要拖累项。3月人民币贷款增加3.09万亿元,同比少增8000亿元。分部门来看,3月住户贷款增加9406亿元,同比少增3041亿元,居民端融资需求修复仍偏慢。其中,居民短期贷款增加4908亿元,同比少增1186亿元,主要由于居民消费信贷增长偏弱;居民中长期贷款增加4516亿元,同比少增1832亿元,主要与房地产销量低迷、春节后居民提前还贷现象回升有关。3月企业贷款增加2.34万亿元,同比少增3600亿元,除去年同期高基数影响外,或与地方政府化债推进及央行要求引导信贷合理增长、均衡投放等因素有关。其中企业中长期贷款增加1.60万亿元,同比少增4700亿元;企业短期贷款增加9800万亿元,同比少增1015亿元;票据融资减少2500亿元,同比少减2187亿元,体现一定冲量特征。3月LPR维持不变,1年期LPR为3.45%,5年期以上LPR为3.95%。

负债端来看,3月人民币存款增加4.80万亿,同比少增9100亿元。其中,住户存款增加2.83万亿元,同比少增774万亿元,主要与存款利率下行、叠加债牛行情,居民存款向理财转化有关。受实体贷款投放不足影响,派生存款增长放缓,非金融企业存款增加2.07万亿元,同比少增5330亿元;财政存款减少7661亿元,同比少减751亿元;非银行金融机构存款减少1500亿元,同比多减4550亿元。

3月7日,央行货币政策司发布专栏文章《稳健的货币政策精准有力 支持经济持续回升向好》,提出下阶段货币政策要灵活适度、精准有效,保持融资和货币信贷合理增长,加强信贷均衡投放,增强贷款增长的稳定性和可持续性。需关注二季度特别国债发行,预期将对社融增长形成支撑。

2.2证券业

市场情绪有所提振,两融余额呈上升态势,股权融资规模环比改善;证券公司严监管政策利于优化市场生态,有助于行业规范化、专业化发展

3月沪、深两市月度股票成交总额为21.33万亿元,日均股票成交额为10156亿元,环比上升6.15%,市场情绪有所提振。截至3月29日,沪深两市两融余额为1.54万亿元,环比上升3.60%。股权融资方面,3月股权融资合计募集家数26家,募集合计365.61亿元,环比上升223.83%。其中IPO融资规模59亿元,环比上升1.1%;增发融资规模254.29亿元,环比增长834.19%。债权融资方面,3月债券总发行规模为7.14万亿元,环比增长53.68%。自营业务方面,3月主要权益指数普涨,固收指数上涨。上证指数和创业板指单月涨跌幅分别为0.86%和2.38%,中证全债指数单月涨跌幅为0.22%。

3月15日证监会发布了一揽子重磅政策文件,从发行上市准入、上市公司监管、证券公司和公募基金监管、证监会自身系统建设等多个维度布局资本市场监管。严把IPO入口、加强上市公司监管,有利于增强资本市场稳定性,提振投资者信心,优化行业生态。同时,证监会提出支持头部机构通过并购重组、组织创新等方式做优做强,证券公司可能将通过并购重组扩大规模及竞争力,有助于行业规范化、专业化发展,头部券商或将迎来结构化机会。

2.3保险业

2月寿险继续延续良好增势,储蓄型保险产品需求持续旺盛,而财险保费增长承压

2月,保险行业单月实现原保险保费收入4348亿元,同比增长12.21%。分险种来看。2月财产险原保费收入809亿元,同比下降2.75%;其中车险原保费收入512亿元,同比下降1.39%,预计受春节汽车销量下滑,承保车辆数量减少影响。2月人身险原保费收入为3539亿元,同比增长16.28%。其中寿险原保费收入为2584亿元,同比增长20.04%,增速环比上升12.11个百分点,预计系银行端存款利率下行刺激储蓄型保险需求增长。受低基数影响,2月健康险原保费收入为1249亿元,同比增长115.82%,健康险发展空间仍较大。赔付支出方面,2月保险行业当月赔付支出1872亿元,同比增加34.72%。2月,保险公司赔付支出/原保费收入比为43.06%,同比增加7.20个百分点。

3月29日十年期国债收益率降至2.29%左右,在长期利率中枢震荡下行、权益市场波动加剧背景下,保险公司投资收益显著承压。随着资本市场回暖迹象显现,保险公司投资收益有望得到改善,叠加低利率环境下,市场储蓄型保险需求仍较旺盛,保险公司业绩有望得到修复。

3.金融债市场回顾

3.1一级市场发行量

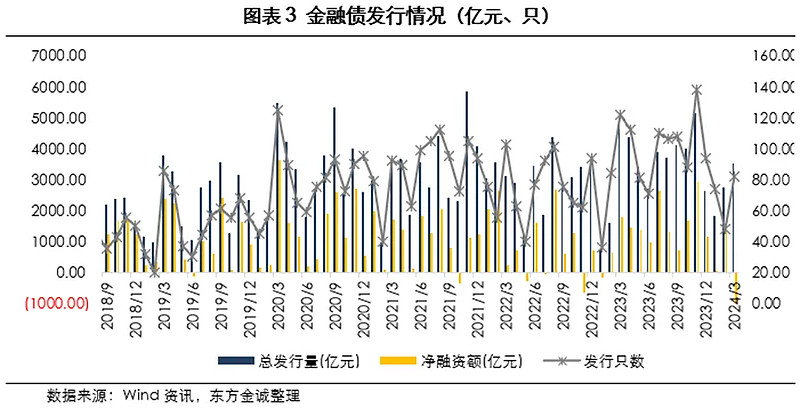

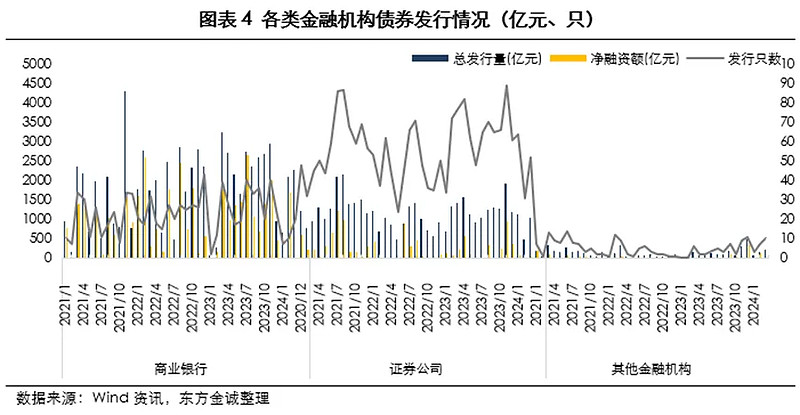

地区性商业银行对三农、小微企业及绿色金融等领域支持力度加大,金融债发行数量和规模大幅回升

3月金融债发行数量和规模大幅回升,当月共发行82只、3512.90亿元,环比分别上升70.83%和27.83%,主要系春节假期过后,金融机构债券融资全面修复,中小商业银行和证券公司市场融资需求及资本补充需求均上升所致。金融债当月总偿还量环比大幅上升277.49%至4605.34亿元,导致当月净融资额由正转负,为-1092.44亿元。

3月,商业银行累计发行20只债券,规模合计2268.00亿元,环比分别上升100.00%和8.00%,城商行和股份行等中小银行为主要发行主体,地区性城商行对三农、小微企业及绿色金融等领域支持力度加大。其中,商业银行债合计发行17只、1538.00亿元,包括三农债3只、83.00亿元、小微债3只、220.00亿元、绿色债4只、250.00亿元。3月商业银行次级债合计发行3只、730.00亿元,均为永续债,其中桂林银行、邮储银行和农业银行分别发行30.00亿元、300.00亿元和400.00亿元。

3月证券公司长期和短期资金需求均明显回升,当月累计发行债券52只、1033.90亿元,分别环比上升67.74%和110.93%。其中,证券公司债合计发行38只、823.90亿元,分别环比上升58.33%和112.80%,包含9只、175.40亿元次级债;证券公司短期融资券合计发行14只、210.00亿元,分别环比上升100.00%和103.88%。

3月金租公司金融债发行迎来小高潮,当月其它金融机构债合计发行10只、211.00亿元,分别环比上升42.86%和33.54%,包含8只、178.00亿元金租债,金租公司金融债发行需求持续上升。

3月金融债发行主体仍以高等级金融机构为主,当月主体AAA级债券发行占比97.74%,环比下降2.00个百分点,主体级别中枢小幅下移。

3.2发行利率及利差分析

3月资金面维持稳定,资金利率窄幅波动,同业存单发行创新高,到期压力下净融资额走低

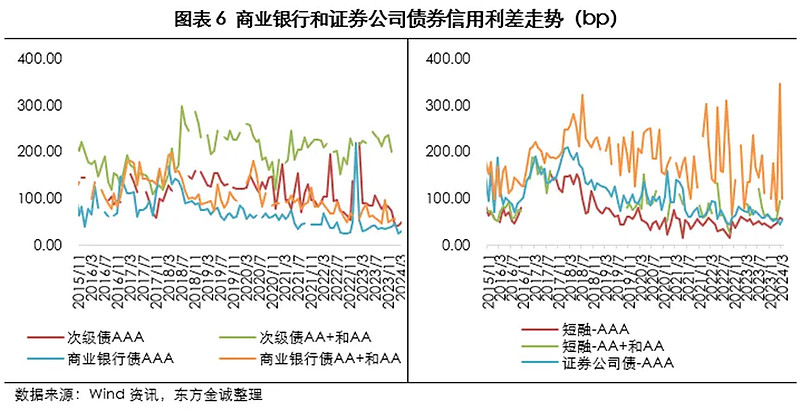

3月资金面整体中性偏松,主要系春节假期后现金持续回流、季末月份财政支出再度放量,并且信贷投放、政府债发行的冲击相对可控。3月金融债发行加权平均利率为2.53%,环比下行10BP。3月AAA级的商业银行次级债和商业银行债信用利差均小幅走阔,证券公司债AA+和AA级的信用利差急剧收窄,主要系证券公司发债“补血”需求上升,且发债融资成本降低,等级利差收窄所致。

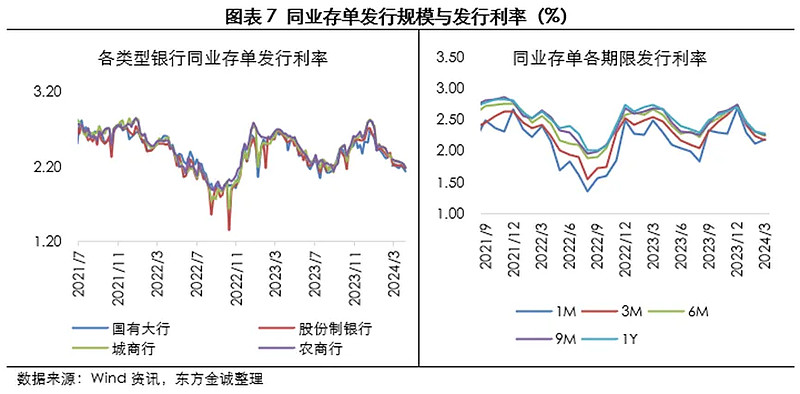

基于对信贷投放改善的预期,叠加存款利率下行导致负债端资金外流,银行同业存单发行力度加大。3月同业存单共发行2542只、2.92万亿元,分别环比上升28.00%和39.90%,单月发行量创下新高。在发行放量的背景下,同业存单加权发行利率波动不大,当月同业存单加权发行利率2.23%,环比小幅下滑5BP,各期限利率低位震荡。此外,3月同业存单迎来集中到期的窗口期,当月同业存单总偿还量环比上升57.67%至2.87万亿元,导致当月净融资额走低。

3.3二级市场

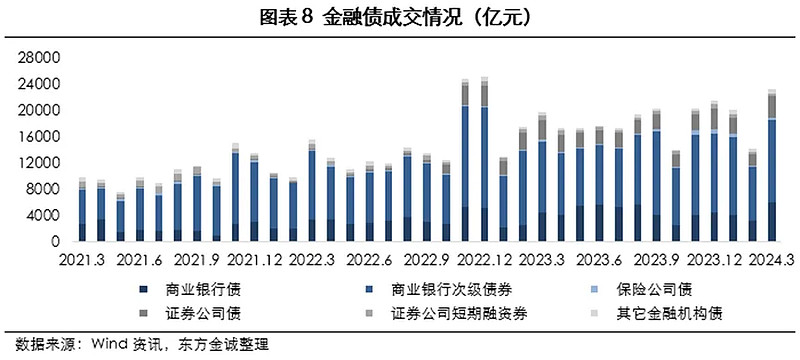

3月金融债交投活跃度明显升温,商业银行次级债仍为金融债配置主力

3月金融债全月累计成交2.33万亿元,环比上升64.80%。从交易结构来看,商业银行次级债占比最高为53.33%,环比下降3.82个百分点。

3.4金融债兑付情况

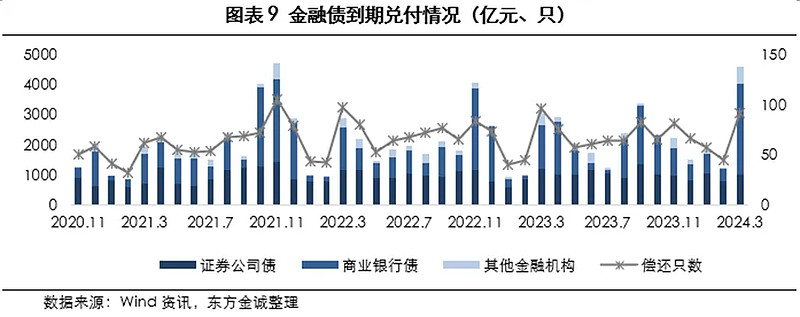

3月金融债总偿还量大幅增加,短期偿还压力有所上升

3月金融债偿还达到高峰期,当月金融债总偿还量环比大幅上升277.49%至4605.34亿元,主要系大型国有银行二级债赎回和股份制银行一般金融债到期所致。2024年4月金融债总偿还量为3939.30亿元,短期内到期压力仍较大。同时,2024年仍将有约15家银行面临永续债赎回,合计规模约5700亿元,未来偿还压力将有所上升。

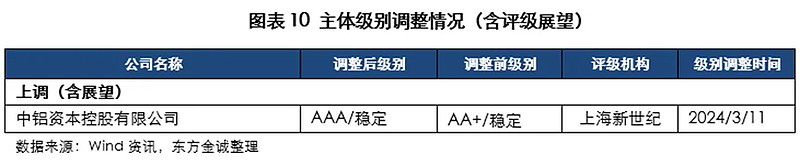

4.主体级别(含展望)调整

5.总结

3月中小商业银行及证券公司资本补充需求持续上升,金融债发行量明显回升;同业存单发行规模创新高,到期压力下净融资额走低。展望4月,预计资金面中性偏松,资金价格或将继续下行,但在防止资金空转的政策基调下,资金价格下行空间相对有限。

受短期偿债压力上升影响,金融债发行规模将继续回升,随着业务的持续扩张,各类型银行银行、证券公司等资本补充需求依旧旺盛。两会后政策将持续推进,预估宽信用动能或呈现修复态势,在政策持续加码下,小微、绿色等专项债券仍将是发行热点。

注:

[1]本文金融债包含商业银行债、商业银行次级债、保险公司债、证券公司债、证券公司短期融资券、其它金融机构债,不含政策银行债。

本文作者 | 金融业务部 李倩 张琳琳 张兰兰