核心观点

近期,随着市场触底反弹,多支转债触发强赎条件提前退市,其中,320亿大秦转债即将触发强赎,200亿G三峡EB1面临到期,在50亿以上规模转债发行放缓、退市加快的背景下,大规模转债存量占比进一步下降。

不同于中小规模转债主要由民企发行人贡献,大规模转债超半数来自央国企发行人,整体信用资质较强,高评级(AAA级与AA+级)数量占比接近97%,显著高于中小规模转债。2022年及以前,大规模转债主要来自银行与交通运输行业,但近年来,优质民企成为重要供给来源,2023年3支50亿以上规模转债均来自电力设备行业民企发行人。

由于大规模转债拥有较高的资金容量,且偏债型数量较多,波动率低,YTM高,一直受到机构投资者的青睐。2023年以来,大规模转债胜率普遍较高,在2024年1月的下行市场仍维持40%胜率,而中小规模转债胜率仅个位数,因此,大多时期大规模转债在基金转债持仓中占比在五成左右。展望后市,短期内哑铃策略有效性仍将持续,但随着大规模转债存量逐渐缩减,供给持续偏紧或导致YTM方向布局成本走高,中小规模高股息转债可作为安全垫替代之选。

市场回顾:上周,转债市场跟随权益市场有所上行,价格上升,估值压降;一级市场无转债发行或上市;截至上周五,转债市场存量规模8324.62亿元,较年初减少377.37亿元。

报告正文如下:

一、转债聚焦

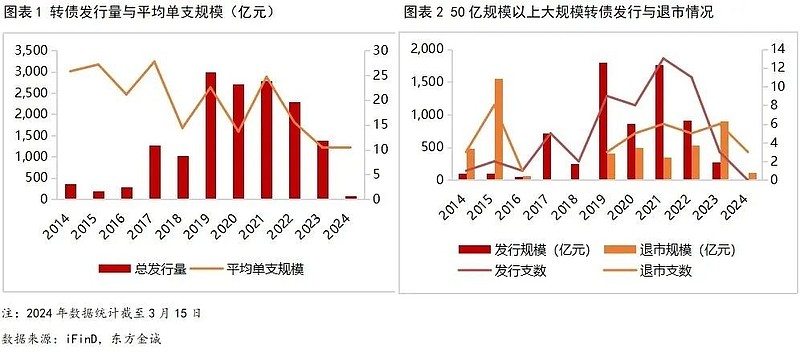

随着春节后转债市场跟随权益市场“V型”反转,多支转债在正股强势反弹下陆续触发强赎条件,2024年3月以来,仅两周时间,就有招路转债(50亿元)、海澜转债(30亿元)、淮22转债(30亿元)、科伦转债(30亿元)、瑞鹄转债(4.4亿元)5支转债选择强赎退市,此外,规模320亿的大秦转债即将触发强赎条件,200亿规模的G三峡EB1将于4月9日到期,转债市场发行结构变化进一步加速。

2023年以来,转债单支发行规模中枢显著下移,单支规模50亿元以上转债发行数量由2019-2022年的10支附近,降低到2023年的3支,2024年以来更是无一支50亿规模以上转债发行,最大单支发行规模仅20亿元,这使转债平均单支发行规模降低到10亿元附近,不足2021年五成,为近二十年最低水平。同时,大规模转债退市节奏逐渐加快,2023年,单支规模50亿元以上转债合计退市898亿元,达到近年新高,首度超过发行量水平,净退出(退出量减发行量)619.75亿元。随着发行趋缓,存量退市,截至2024年3月15日,转债市场存量中单支规模50亿以上转债数量占比降至5.55%,合计规模占比降至44.78%。

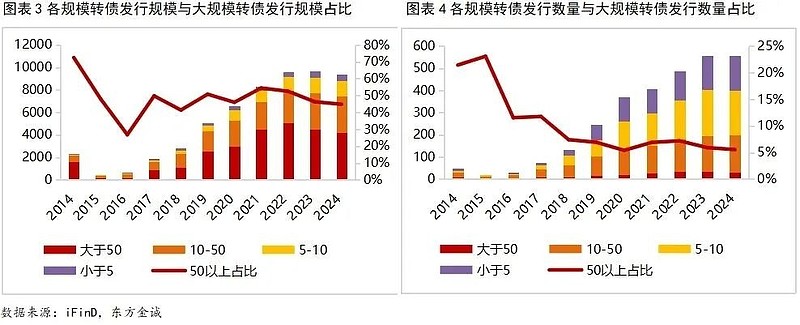

大规模转债主要由银行、交通运输与电力设备行业发行人贡献,其余规模转债发行人则主要为中低评级的民营企业。

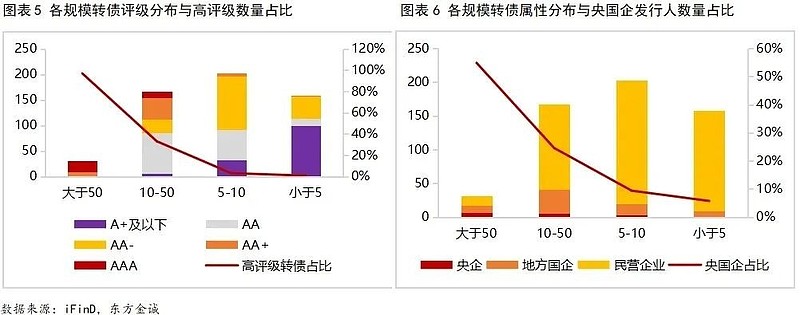

评级角度看,不同规模转债发行人信用评级中枢差异较大。存量转债中,单支规模50亿以上转债主要来自信用资质较高的AAA级发行人,AAA与AA+级别的高评级数量占比接近97%,仅1支为AA级发行人所发。而单支规模10-50亿元区间转债发行人高评级占比即降至三成左右,大多发行人来自AA评级;单支规模5-10亿元规模转债高评级占比仅不足3%,5亿以下规模转债则主要由A+及以下级别发行人贡献,高评级占比不足1%。发行人属性上看,大规模转债超半数来自央国企发行人,而单支规模10亿元以下转债,超九成由民营企业发行。可见,大规模转债大多有高评级央国企的信用背书,单支规模越低,低评级民营企业贡献度越高。

行业结构上看,现存大规模转债主要来自银行、交通运输与电力设备等行业。其中,银行合计发行2400亿元,贡献度近六成,为大规模转债发行主力;交通运输行业虽仅有3支央国企发行人所发的转债单支规模超过50亿元,但凭借320亿的大秦转债与160亿的南航转债,合计发行规模高达530亿元,贡献度排在第二;其后为电力设备行业,单支超过50元亿元转债合计存量规模468.25亿。值得一提的是, 在银行转债发行放缓的背景下,作为行业龙头的优质民营企业成为大规模转债重要供给力量,2023年3支单支规模50亿元以上转债均来自电力设备行业的民企发行人。

一直以来,大规模转债由于债性强、波动率低、资金容量高、YTM高,普遍被机构投资者看做优质资产,但随着发行放缓,存量规模收缩,若偏债类转债景气度持续上行,布局成本或持续上升。

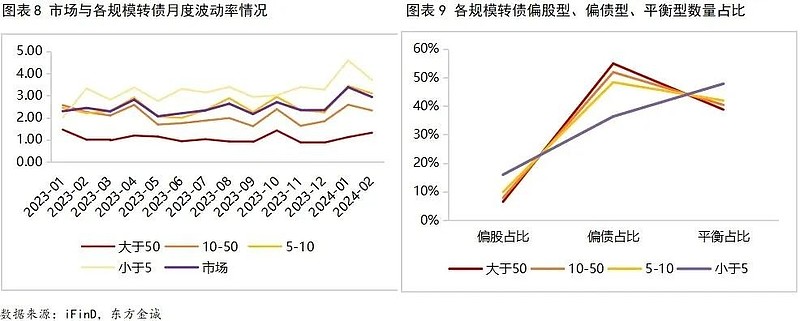

大规模转债整体呈现低波动、债性强的特点,加之其拥有较大资金容纳量,一直受到基金等机构投资者的青睐。计算不同规模转债月度波动率,发现转债市场波动率整体在2-3%之间浮动,而50亿规模以上转债平均波动率长期徘徊在1%附近,大幅低于其他规模转债,而低波动的原因,主要在于大规模转债中偏债类占比较高所致。以平底溢价率为标准衡量转债股性与债性,大于20%为偏股型,低于-20%为偏债型,其余为平衡型,发现大规模转债偏股型转债占比最低,偏债型占比最高,达到近55%,整体平底溢价率-20.98%,为四个规模类别中唯一属于偏债型而不是平衡型的规模类别。由于债性较强,大规模转债到期收益率水平显著高于其他规模转债,截至3月15日,现存31支50亿规模以上转债YTM均值达到0.31%,大幅高于其余规模平均YTM的-4.63%,其中15支YTM超过1%,11支YTM超过2%,为YTM策略的重要标的。

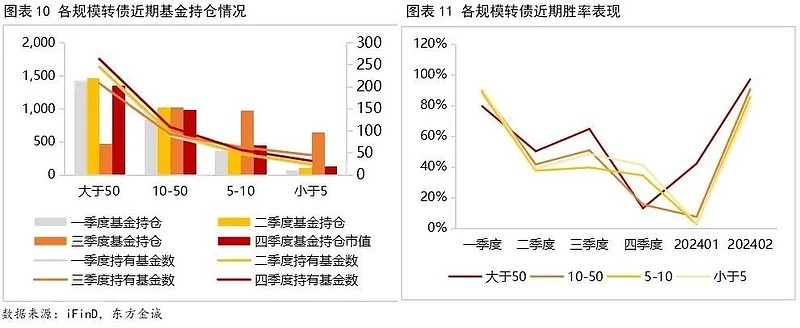

回顾过去市场表现与机构投资者行为,发现2023年2季度以来,大规模转债胜率主要分布在40-70%之间,大多超过其他规模转债,特别在2024年1月市场整体下行中,维持了超过40%的较高胜率,而其余规模胜率仅个位数。基金持仓数据上看,2023年一、二、四季度,50亿元以上规模转债基金持仓均在1400亿元附近,占基金持有转债总市值比重约五成,而三季度的大幅减持主要在于当时市场低迷情绪泛滥,风格转向小微盘股,带动四季度中小规模转债跑赢市场,大规模转债有所式微所致。

2024年来,转债市场跟随权益市场触底反弹,与正股相比,转债价格修复相对较弱,估值仍在较高水平。3月后,市场开启震荡态势,转债市场平均波动率上行至3%左右,持续高于2023年最高水平2.81%,因此在策略选择上,一方面以强债性、低波动、高YTM的大规模转债为安全网,另一方面布局以新质生产力为代表的高成长性行业转债的哑铃型策略在短期内仍具较强持续性。但随着大规模转债存量规模收缩,发行人评级中枢不断下移,若经济基本面修复节奏较缓,债性转债景气度持续上升,YTM方向布局成本或持续走高,高股息转债可成为安全垫资产选择之一。

二、上周重要事件

2.1 二级市场

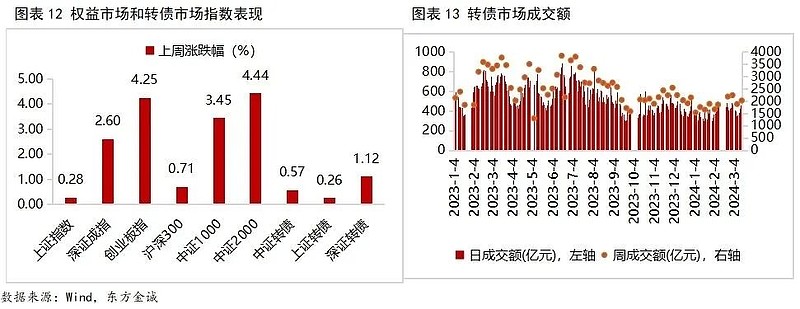

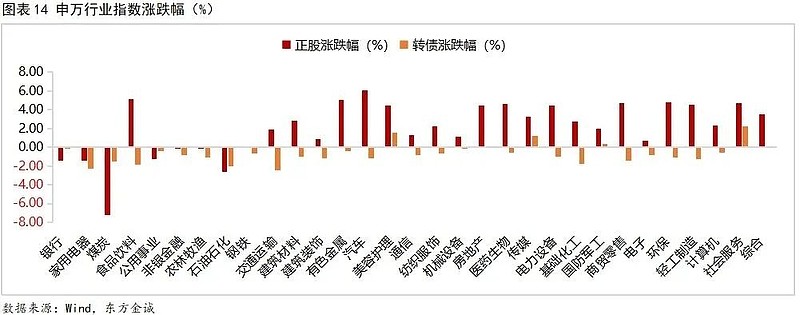

上周,权益市场主要指数震荡上行,上证指数、深证成指、创业板指分别收涨0.28%、2.60%、4.25%。周一,A股放量上涨,两市超4400家个股上涨,两市成交额1.01万亿元,北向资金净买入92.13亿元;周二,三大指数涨跌不一,市场成交额再破万亿,北向资金净买入42.44亿元;周三,三大指数集体收跌,AI应用板块逆势走强,两市成交额1.05万亿元,北向资金净买入15.67亿元;周四,A股继续调整,创新药领涨市场,两市成交额1.01万亿元,北向资金净买入64.22亿元;周五,三大指数探底回升,两市超4300个股上涨,市场成交额9539亿元,北向资金净买入103.19亿元。分行业看,申万一级行业指数多数上涨,汽车涨超6%,食品饮料、有色金属涨超5%,环保、商贸零售、社会服务、医药生物等8个行业涨超4%;下跌行业中,煤炭跌逾7%,调整幅度较大,石油石化跌逾2%,家用电器、银行、公用事业跌逾1%。

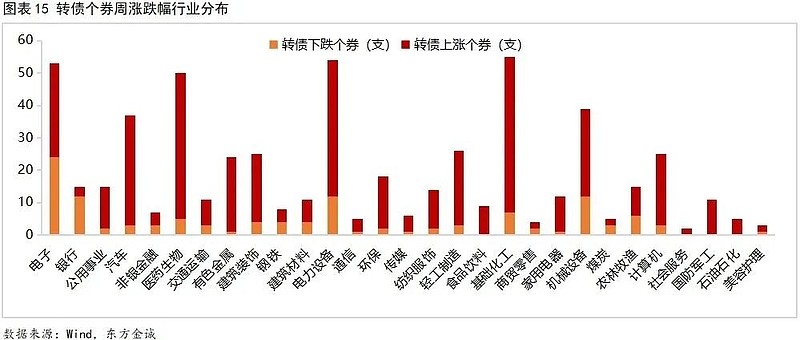

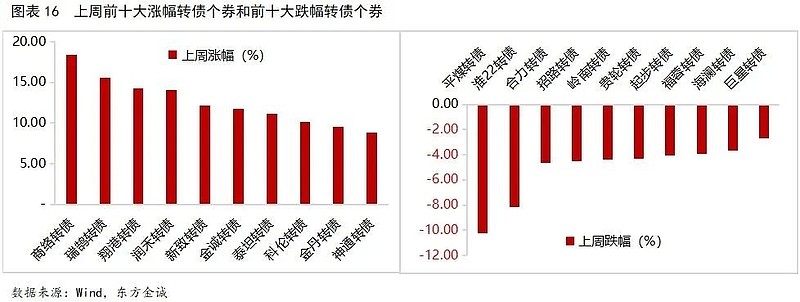

上周,转债市场受权益市场影响放量上涨,中证转债、上证转债、深证转债指数分别收涨0.57%、0.26%、1.12%,日均成交额403.21亿元,较上周放量28.41亿元。从价格看,转债市场大多个券上涨,564只转债中443只个券上涨,121只个券下跌,上涨个券主要以基础化工、医药生物、电力设备居多,下跌个券主要以电子、银行、电力设备为主。从个券看,商络转债涨超18%,瑞鹄转债涨超15%,翔港转债、润禾转债涨超14%;下跌转债中,平煤转债跌逾10%,淮22转债跌逾8%,合力转债、招路转债、岭南转债、贵轮转债、起步转债跌逾4%。

2.2 转债价格和估值

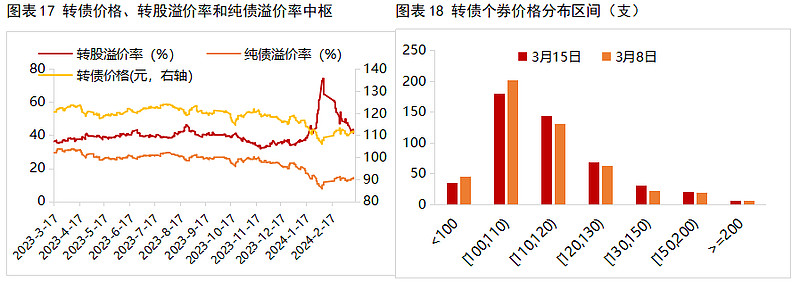

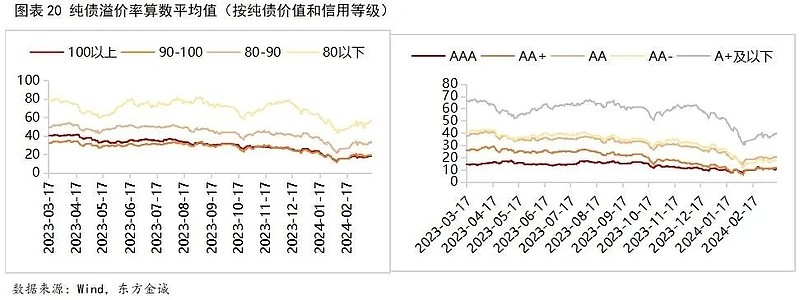

上周,转债市场价格上升,估值下降。转债价格方面,上周,全市场转债价格算术平均值和中位数分别为119.92元、111.81元,相比前周上升1.68元、1.73元,主要为110元以上转债数量增加所致。转股溢价率方面,上周,全市场转债转股溢价率算术平均值和中位数分别为58.62%、41.36%,较上周下降5.34pcts、4.82pcts,其中,转股价值90以下区间转债转股溢价率算术平均值下降4.08pcts,信用评级A+及以下级别转债转股溢价率算术平均值下降7.24pcts;纯债溢价率方面,全市场转债纯债溢价率算数平均值和中位数分别为22.77%和14.36%,较前周上升1.73pcts和1.43pcts,其中,纯债价值80以下转债纯债溢价率上升4.21pcts,A+及以下转债的纯债溢价率上升2.87pcts。

2.3 一级市场

上周,无转债发行,无转债上市,截至上周五,转债市场存量规模8324.62亿元,较年初减少377.37亿元。

条款跟踪方面,多只转债下修转股价格。上周,宏昌转债公告将转股价格由29.62元/股下修至28.00元/股,泰林转债公告将转股价格由25.30元/股下修至16.50元/股;维尔转债公告将转股价格由7.23元/股下修至6.15元/股;迪贝转债公告将转股价格由13.72元/股下修至12.03元/股;宇瞳转债、东亚转债、博世转债公告董事会提议下修转股价格;上声转债、盟升转债、威唐转债、鸿路转债、智尚转债公告不下修转股价格;金埔转债、三力转债、红墙转债、三诺转债、兴发转债、宏微转债、亚药转债、国城转债、金23转债、龙星转债公告预计触发下修条件。淳中转债、翔港转债、科思转债、永和转债、大秦转债、华统转债公告预计满足提前赎回条件。

截至3月15日,共计17只转债通过证监会核准待发,合计92.16亿元,共计16只转债过发审委,合计215.17亿元(见附表1)。

本文作者 | 研究发展部 曹源源 翟恬甜