核心观点

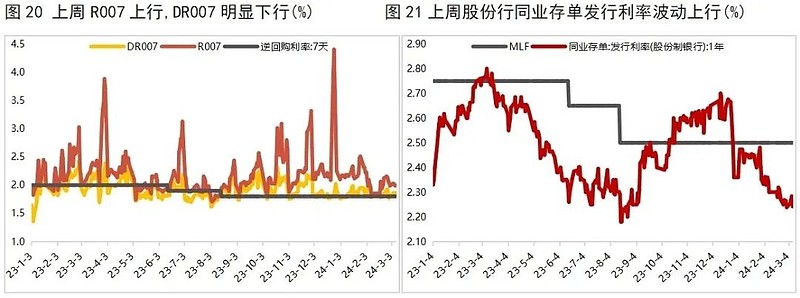

上周债市整体走强,长端利率V型波动,总体延续下行。上周(3月4日当周),两会公布的GDP增速5%、赤字率3%等主要政策目标与市场预期基本一致,加之上周三央行行长潘功胜称“后续仍有降准空间”继续支撑多头情绪,周一至周三债市延续涨势,10年期国债收益率下破2.3%关口,再创新低。周四到周五,在1-2月进出口数据超预期走高、传言监管调研农商行债券交易行为等因素冲击下,债市小幅回调。整体来看,上周长端利率先下后上,呈V型波动,总体延续下行。短端利率方面,上周资金面整体维持均衡,债市短端利率亦有所下行,但下行幅度不及长端,收益率曲线进一步平坦化下移。

本周债市料将以震荡为主。首先,两会释放的主要政策信号与市场预期基本一致,对债市情绪扰动有限;其次,1-2月宏观经济数据将在本周出炉,从高频数据看年初基本面仍偏弱,特别是房地产市场表现仍然低迷,各项经济指标超预期好转的可能性不大,且在高基数影响下,基建投资、消费、工业生产等经济指标同比增速料将有所放缓,目前看基本面对债市没有明显利空。再加上上周央行行长潘功胜的表态进一步强化货币宽松预期,整体上当前债市牛市环境仍未逆转。不过,受高额政府债券净缴款以及巨额同业存单到期等影响,本周资金面或受到一定干扰,加之在当前极低点位之下,债市稳定性变差,可能会放大市场波动,预计短期内10年期国债收益率将以震荡为主。

报告正文如下:

一、上周市场回顾

1.1 二级市场

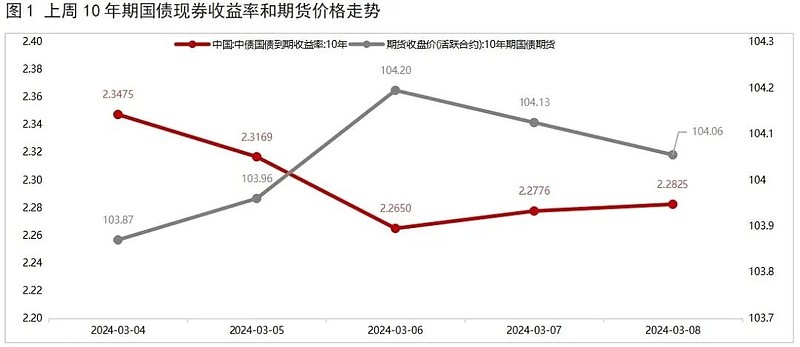

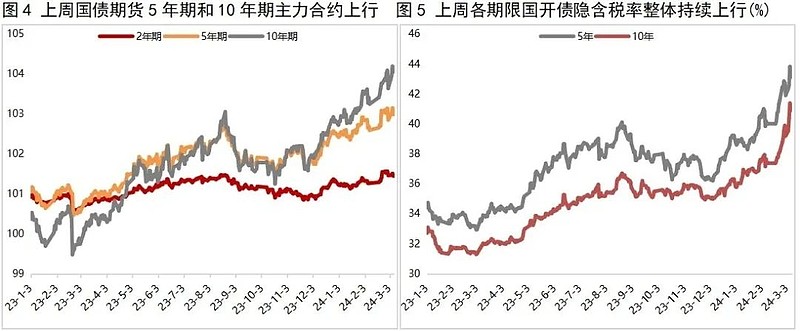

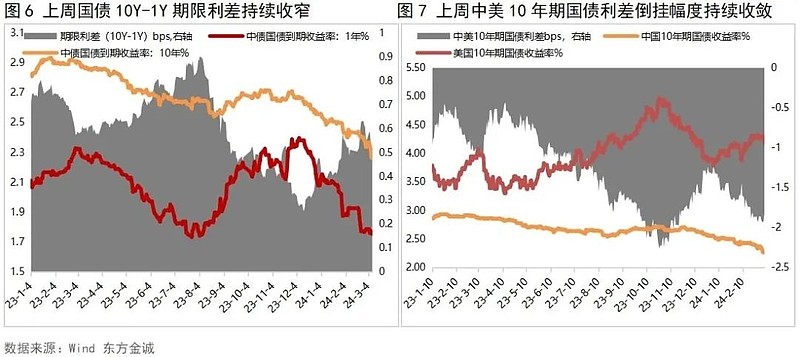

上周债市整体走强,长端利率先下后上,总体延续下行。全周看,10年期国债期货主力合约累计上涨0.42%;上周五10年期国债收益率较前一周五下行8.50bps,1年期国债收益率较前一周五下行3.08bps,期限利差持续收窄。

3月4日:周一,2月PSL没有再继续净投放,叠加周末消息面平静,债市在资产荒及基本面偏弱支撑下走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行2.00bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.24%。

3月5日:周二,受政府工作报告整体未超市场预期提振,债市持续走暖,银行间主要利率债收益率多数下行,10年期国债收益率下行3.06bps,30年期国债则因超长期特别国债安排而有所回调;当日国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.10%。

3月6日:周三,央行行长潘功胜称后续仍有降准空间,债市情绪受到提振。当日银行间主要利率债收益率普遍大幅下行,10年期国债收益率下行5.19bps至2.3%以下,30年期国债收益率下破2.5%关口;当日国债期货各期限主力合约集体收涨,10年期主力合约涨0.24%。

3月7日:周四,早盘多头情绪延续,但随着当日公布的1-2月进出口数据超预期,止盈盘涌现,债市明显回调。当日银行间主要利率债收益率普遍上行,10年期国债收益率上行1.26bps;国债期货各期限主力合约高开低走、全线收绿,10年期主力合约跌0.06%。

3月8日:周五,早盘市场消化监管调查农商机构债券投资的传言,压制债市情绪;后续随着股市走强及资金面略有收敛,债市持续回调。当日银行间主要利率债收益率多数上行,其中,10年期国债收益率上行0.49bps;国债期货各期限主力合约全线下跌,10年期主力合约跌0.08%。

1.2 一级市场

上周共发行利率债34只,环比减少29只,发行量4279亿,环比增加223亿,净融资额1605亿,环比增加2376亿。上周国债发行量和净融资均环比增加;政金债发行量环比持平,净融资环比增加,地方债发行量、净融资环比均减少,其中,净融资环比减少1115亿。

上周利率债认购需求整体尚可:共发行7只国债,其中两只为凭证式国债,剩余5只平均认购倍数为3.48倍;共发行19只政金债,平均认购倍数为4.76倍;共发行8只地方政府债,平均认购倍数为22.94倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

《政府工作报告》定调2024年政策目标。2024年3月5日,国务院总理李克强代表国务院向十四届全国人大一次会议作《政府工作报告》报告提出了2024年主要经济预期目标,并对重大宏观政策做出安排部署。

《报告》主要阐述了五方面内容:(一)2024年GDP增速目标设定为“5.0%左右”,与去年增速目标持平,也与去年5.2%的实际增长水平相近,符合市场预期;(二)2024年目标财政赤字率为3.0%,新增地方政府专项债规模为3.9万亿,分别与上年持平和增加1000亿,考虑到今年还要发行1万亿超长期特别国债,这意味着今年实际目标赤字率会在3.8%(3.0%+0.8%)左右,也与去年计入1万亿增发国债后的目标赤字率基本相同,体现了财政政策“适度加力”的要求;(三)货币政策继续强调“灵活适度、精准有效”,后期降息降准都有空间;(四)《报告》对房地产行业着墨不多,但以2月5年期以上LPR报价单独下调为标志,今年房地产支持政策有望大幅加码;(五)《报告》要求,“要增强宏观政策取向一致性”、“营造稳定透明可预期的政策环境”,这对激发市场主体活力,提振市场信心有重要意义。

1-2月进出口同比增速持续加快,可持续性有待观察。3月7日,海关部署公布数据显示,以美元计价,2024年1-2月出口额同比增长7.1%,2023年12月同比为2.3%;1-2月进口额同比增长3.5%,2023年12月同比为0.2%。

1-2月出口额同比增长7.1%,超出市场预期,延续了去年四季度以来的改善势头。主要原因是近期外需有所改善,我国对美国、东盟等主要经济体出口增速大幅上扬,以及汽车出口增速保持高位。进口方面,1-2月进口额同比延续正增且增速较去年12月加快,这主要与去年同期基数走低有关。同时,考虑到我国对外贸易具有“大进大出”特征,加工贸易占比较高,年初出口高增也会带动进口增速加快。另外,近期原油等部分大宗商品价格回升也对进口额增长起到一定推动作用。

往后看,在全球经济增长乏力的前景下,我国出口恐难现持续大幅增长,加之上年同期基数大幅抬升,3月出口额同比增速有可能转负;同时,在房地产投资延续低迷、终端消费有待进一步提振背景下,当前国内进口需求仍然较弱,实质性增强迹象尚不明显,这也意味着,近期进口增速回升的趋势能否持续仍有待观察。

1月CPI同比回正,PPI同比仍维持跌势。3月9日,国家统计局公布数据显示,2024年2月,CPI同比为0.7%,1月为-0.8%;PPI同比为-2.7%,1月为-2.5%。

2月CPI同比转正,结束了此前连续四个月的同比负增长,这主要源于“春节错月”效应反转,食品和旅游出行服务价格大涨带动整体物价水平显著走高;从环比来看,2月物价增长动能仍然较为温和。这意味着当前物价上涨动能虽有所修复,但仍处于偏弱状态。背后是当前各类商品和服务供应比较稳定,而在房地产低迷背景下,居民消费需求整体仍然不旺。PPI方面,尽管OPEC+持续减产、IMF等主要机构上调2024年全球经济增速预期等因素提振国际原油价格上行,但受国内商品整体价格偏弱调整影响,2月PPI环比仍维持跌势,跌幅为0.2%,与上月持平。

往后看,综合考虑各类影响物价走势的因素,短期内CPI同比涨幅明显上移的可能性不大,低通胀现象仍需高度重视。3月国际油价波动中枢大概率将高于2月,加之春节假期对需求端的扰动退去,PPI环比表现有望改善。

三、实体经济观察

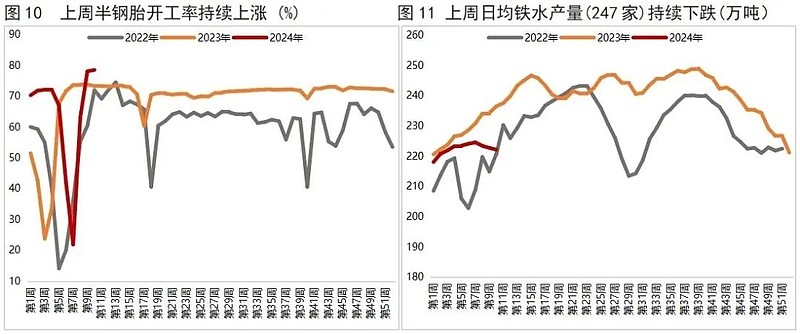

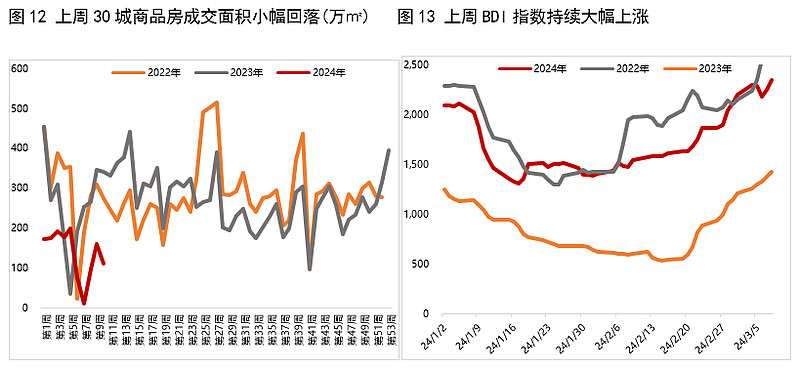

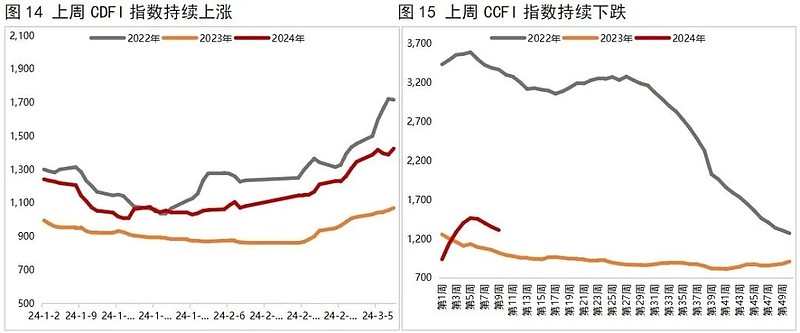

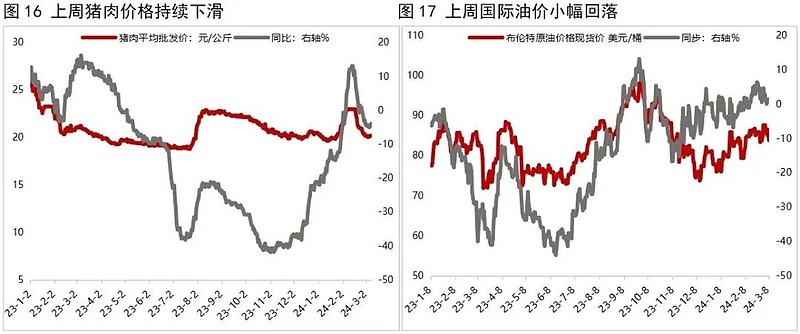

上周生产端高频数据多数上涨,其中,高炉开工率、石油沥青装置开工率、半钢胎开工率均有所上涨,但日均铁水产量持续下滑。从需求端来看,上周进口干散货运价指数CDFI、BDI指数均持续上涨,但出口集装箱运价指数CCFI持续下跌;上周30大中城市商品房销售面积小幅回落。通胀方面,上周猪肉价格持续下跌,大宗商品价格也多数下滑,其中,螺纹钢和原油价格均小幅下跌,但铜价小幅回升。

四、上周流动性观察

附表

本文作者 | 研究发展部 冯琳 瞿瑞